Los ahorradores prudentes deben invertir según el mundo que tienen, no según el mundo que ellos desean

Craig Rowland

Desde el año 1972, la Cartera Permanente ha respondido exitosamente a todos los desafíos que se le han puesto por delante.

En los Estados Unidos, cada década le trajo un nuevo reto al que enfrentarse:

- Ruptura del patrón oro e hiperinflación en los años 70

- Contracción monetaria y recesión en los primeros años de los 80

- Mercados alcistas y prosperidad en los años 90

- Crisis financiera y deflación en el 2008

Este año se enfrenta a un suceso sin precedentes en la historia financiera moderna: una pandemia.

En este artículo analizaré sus resultados durante esta crisis del coronavirus y veremos cómo las enseñanzas de Harry Browne son intemporales.

Contenido

Periodo de análisis

Para calcular la rentabilidad de la cartera he seleccionado el primer trimestre del 2020 como periodo de referencia.

Las razones son tres:

- En Enero se confirmaron los primeros casos de Coronavirus

- A finales de Febrero se producen las primeras caídas bursátiles

- En Marzo se produce el Lunes Negro y la OMS declara oficialmente la pandemia

Rentabilidad por activo

Acciones

Empiezo el análisis por el activo más perjudicado durante esta crisis: las acciones.

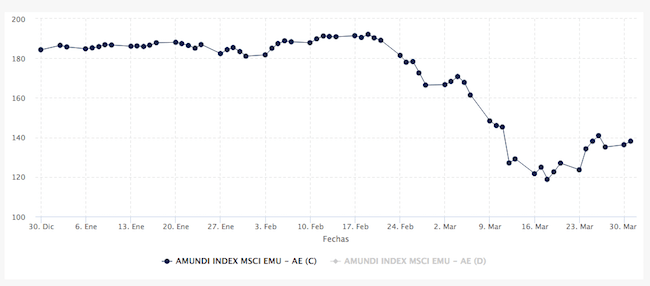

Para esta parte de la cartera, he elegido el índice MSCI EMU compuesto por 244 empresas de la Eurozona.

El producto de referencia seleccionado ha sido el fondo indexado Amundi IS MSCI EMU AE-C (LU0389811372). He elegido este fondo ya que tiene unos costes bajos (0,30%) y es comercializado sin comisión de custodia en SelfBank y MyInvestor.

- Valor liquidativo 30/12/2019: 184,31€

- Valor liquidativo 31/03/2020: 138,08€

- Rentabilidad: -25,08% (Fuente: Amundi AM)

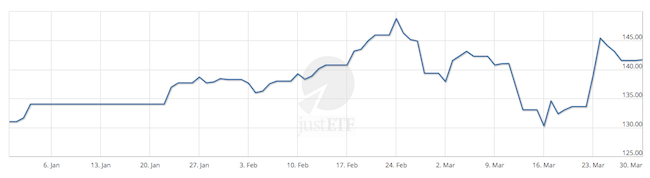

Bonos a Largo Plazo

Ante el riesgo de una crisis económica que nos lleve a una caída generalizada de precios (deflación), los bonos de mayor calidad de la eurozona están sirviendo de refugio para muchos inversores.

Esta búsqueda de activos refugio provocó que el pasado 27 de Marzo Alemania volviese a emitir bonos a 10 años en negativo (Noticia).

Para calcular la rentabilidad del bono alemán, he tomado como referencia el precio del último bono a 30 años emitido por el Bundesbank (DE0001102481). Si quieres adquirirlo, está disponible en DEGIRO.

- Precio 30/12/2019: 90,50€

- Precio 31/03/2020: 100,57€

- Rentabilidad: 11,13% (Fuente: Agencia de Finanzas de Alemania)

Harry Browne recomendaba comprar directamente el bono de mayor duración y renovarlo cada 5 años. Sin embargo, muchos inversores utilizan fondos de inversión o ETFs para simplificar la operativa. Yo entre ellos.

La crisis nos ha demostrado que esta simplificación no tenía coste cero. Solo es necesario comparar la rentabilidad del bund con otros productos alternativos:

- ETF de bonos alemanes a largo plazo (EXX6): 4,90%

- Fondo de bonos a largo plazo de los gobiernos más solventes de la eurozona (IE00B246KL88): 3,76%

- ETF de bonos a largo plazo de los principales gobiernos de la eurozona (X25E): 2,91%

Si hubiésemos seguido las recomendaciones de Harry Browne, habríamos obtenido una rentabilidad extra entre el 6,23% y el 8,22%.

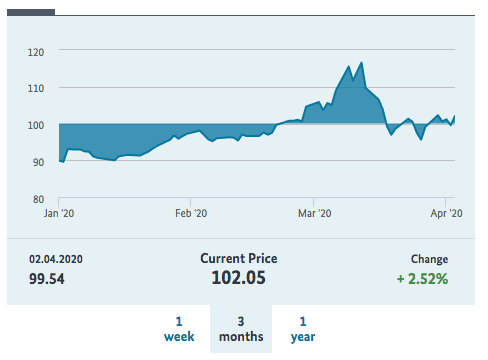

Oro

Las lecciones de Harry Browne durante esta crisis no terminan con los bonos a largo plazo.

Otra de sus recomendaciones habituales era invertir en oro físico. Nada de ETFs de oro.

Uno de los hechos más relevantes de las últimas semanas en el mercado del oro es el aumento excepcional de la prima de los lingotes y monedas de oro respecto su precio spot.

El cierre temporal de refinerías y las restricciones impuestas al transporte están provocando una crisis de oferta sin precedentes (Noticia, Noticia).

Ante este escenario, he considerado interesante comparar la rentabilidad de los ETFs y las monedas de oro.

Rentabilidad ETF de oro

Para obtener la rentabilidad de los ETFs, he escogido uno de mis ETF de oro favoritos: el WisdomTree Physical Swiss Gold (GZUR). Disponible en DEGIRO y SelfBank.

- Valor liquidativo 31/12/19: 131€

- Valor liquidativo 30/03/20: 141,71€

- Rentabilidad: 8,18% (Fuente: justetf.com)

Rentabilidad del oro físico

Para calcular la rentabilidad teórica de la monedas de oro he necesitado los siguientes datos:

- Precio aproximado de una moneda de oro el 30/12/2019: Precio spot (1353,69€) + Prima (4%) = 1.407,84€

- Precio spot a 31/03/20: 1.428,88€ (Fuente: BullionVault.com)

- Precio de una moneda de oro de 1oz a 31/03/20: Krugerrand 1oz = 1.617,00€ (Fuente: Andorrano Joyería)

- Prima de una moneda de oro de 1oz a 31/03/20: 13,17%

Siendo la prima actual de una moneda de oro del 13,17%, vamos a suponer que el distribuidor nos compra nuestra moneda con un prima un 3% menor que su precio de venta. Es decir, 10,17%. Con estos datos, el precio de venta sería de 1574,13€.

- Precio de compra: 1407,84€

- Precio de venta: 1574,13€

- Rentabilidad: 11,81%

De nuevo, si hubiésemos seguido los consejos de Harry Browne, la rentabilidad de nuestra cartera habría sido sustancialmente superior.

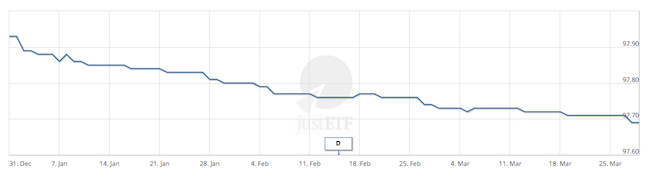

Cash

Por último, el patito feo de la cartera: el cash o la liquidez.

Para el cálculo de la rentabilidad del cash, he tomado como referencia el ETF iShares eb.rexx Government Germany 0-1yr UCITS (EXVM).

Este fondo invierte en letras del Tesoro Alemán con vencimiento menor a un año (bubills) y tiene unos gastos corrientes del 0,13%. Está disponible en DEGIRO y SelfBank.

- Valor liquidativo 31/12/19: 97,15€

- Valor liquidativo 31/03/20: 96,92€

- Rentabilidad: -0,23% (Fuente: justetf.com)

Rentabilidad total

En la tabla inferior podemos ver resumida la rentabilidad de cada uno de los activos y la rentabilidad total de la cartera.

| Activo | Producto | Rentabilidad (%) |

|---|---|---|

| Acciones | Amundi MSCI EMU AE-C | -25,08 |

| Bonos | Bono Alemán 30 años | 11,13 |

| Oro | Oro físico / Physical Swiss Gold ETF | 11,81 / 8,18 |

| Cash | iShares eb.rexx Government Germany 0-1yr | -0,23 |

| Rentabilidad Total | -0,59 / -1,50 | |

Conclusiones

Analizar cualquier cartera por su comportamiento en un período de tiempo tan corto es muy arriesgado.

Por lo tanto, aunque los resultados de la Cartera Permanente han sido muy buenos para el contexto económico en el que nos encontramos, creo que debemos ser cautos.

En cambio, considero que esta crisis sí nos ha dejado dos enseñanzas muy valiosas para todos aquellos que tenemos una Cartera Permanente protegiendo nuestros ahorros:

- No permitas que la conveniencia sacrifique la calidad de tus bonos.

- Diversifica tu oro y añade algunas monedas a tu cartera.

Disclaimer: Este artículo podría contener enlaces de afiliación. Estos enlaces no representan ningún coste para ti. Su uso es una forma de apoyar el contenido de este blog.

Recuerda: invertir conlleva riesgos de perder su dinero

gracias por el currazo de comparar una cartera tipo CP en este primer trimestre tan loco del 2020.

Varias preguntas por si tienes a bien contestar:

1- Comentas que tu ETF favorito de oro es DE000A1DCTL3 (WisdomTree Physical Swiss Gold -GZUR) pero en tu cartera no lo llevas (al menos no está en la sección «Mi Cartera»). ¿podrías explicar el motivo?

2. Para una parte de tu Cash usas el fondo FR0010149120 (Carmignac Sécurité A EUR Acc) y cobra unos gastos de casi 0,9% al año. ¿No sería mejor meter ese cash que tienes en ese fondo en cuentas a la vista que te den algo de interés positivo tipo Orange Bank (ya tienes MyInvestor así que nada) o depósitos a 1 año de Wizink?

3. Creo que leí en el libro de Rowland que la CP sería más robusta teniendo fondos de réplica física en vez de ETF’s ya que los activos serían tuyos. Te has planteado pasar los ETF que tienes a Fondos?

Saludos.

Hola Carlos,

¡Muchas gracias! Te contesto a tus preguntas:

1 – En el artículo digo que es uno de mis favoritos (no «mi favorito»). Llevo el Gold Bullion Securities porque cuando lo contraté en DEGIRO tampoco tenía controlado el GZUR.

2 – Correcto. Tenía contratado el Pictet-EUR Short-Mid Term como parte del cash en BNP Paribas. Al mover mis fondos a MyInvestor no lo tenían y me decanté por el Carmignac temporalmente. No obstante, no descarto reembolsar y dejarlo en la cuenta MyInvestor 1% o moverlo a algún ETF de bonos alemanes a corto plazo para mayor seguridad.

3 – Que un fondo sea de réplica física depende de que tenga los subyacentes del índice que replica contratados o utilice derivados. No tiene nada que ver con que se trate de un ETF o un fondo. En este artículo hablo sobre ello. En cuanto a la propiedad, si un fondo de inversión está contratado a través de una cuenta omnibus, será el comercializador quien aparezca como titular de las participaciones para la gestora, no tú. Luego, el comercializador tendrá un registro interno que le diga a quién pertenece cada participación. En el caso de los ETF, es cierto que tienes los Participantes Autorizados (APs) por el medio que son quienes compran los activos y los intercambian por participaciones del fondo con el emisor del ETF. Además, está el bróker metido por el medio. Hay más niveles de separación pero tampoco veo una solución mucho mejor que la otra. Además, los ETF que tengo contratados no tienen un fondo de inversión equivalente. De todos modos, repasaré el libro de Rowland al respecto a ver si encuentro algo. Gracias 😉

Un saludo,

Alejandro

No está nada mal ese rendimiento con la que ha caído en el primer trimestre, y más viniendo del 15% que ganamos el año pasado 🙂 Pero aún queda todo el año para ver cómo se porta la cartera, será una buena prueba de fuego…

Por cierto en las tiendas de monedas el precio de recompra suele ser por debajo de spot con lo que creo que sería otro el resultado teórico, los del andorrano puedes verlos aquí:

https://www.andorrano-joyeria.com/precio-del-oro

Un gusto verte por aquí Brownehead,

Lo que comentas es cierto…en mercados estables con primas normales 🙂

Esos precios que muestran en la página no me parecía que estuviesen a actualizados a precio de mercado actual. Por ese motivo, me puse en contacto con Andorrano Joyería y ellos mismos me lo confirmaron. La razón es que al no estar abiertos al público no actualizan la tabla.

Además, en las condiciones de mercado actual, me confirmaron que el precio de las monedas dependía básicamente en la oferta y demanda. No se basaban en el precio spot.

Esa es la razón por la que he hecho ese ejercicio teórico para el cálculo del precio de venta 😉

Un saludo,

Alejandro

Gracias, bueno es saber que contactando con ellos te pagan más de lo anunciado 😀

Buenos dias, buen articulo, solo un detalle, la crisis empezo en Marzo y hasta entonces la cartera permanente habia tenido un comportamiento muy positivo en los mes de enero y febrero. Si solo analizas desde que la crisis azoto ca gran severidad los mercados mundiales de usa y europa asi como el mercado de bonos su comportamiento ya no ha sido tan positivo, es decir analizando solamente el mes de marzo las caidas de la cartera son mas elevadas…lo digo por si alguien hubiera tenido la mala fortuna de empezar la cartera a finales de febrero. Saludos 😉

Buenos días,

En portfoliocharts.com han hecho un análisis desde precio pico hasta el dia 20/03/20 para ver como se han comportado las principales carteras estudiadas, entre ellas la cartera permanente, sin embargo, el análisis se centra en USA, no para una cartera permanente europea. Dejo enlace:

https://portfoliocharts.com/2020/03/23/asset-allocation-in-the-most-painful-month/

Saludos.

Hola Jordi,

Muchas gracias por el link. Personalmente lo había leído y pensé en referenciarlo pero, como bien dices, al estar centrado en EEUU no lo mencioné.

Un saludo,

Alejandro

Buenos días, ¿te ha llegado mi primer comentario a este post con varias preguntas?

Saludos.

Hola Carlos,

Te acabo de contestar. Los comentarios que me llevan más tiempo tenía pendiente contestarlos.

Un saludo,

Alejandro

Buenas noches,

Primero felicitarte por el blog, estoy aprendiendo mucho de el.

Me gustaría preguntarte por las dos apuestas diferentes que se realizan dentro de las carteras indexadas, algunos apostáis mas por una cartera permanente siguiendo la filosofia de Browne, otros en cambio mas por una indexada tipo Boglegheads.

Como lo ves ?? Por que te tiro más una permanente ?? Yo soy novato y el tema de entrar en EFTs o el tema de comprar Oro….bufff no lo veo tan sencillo. Se pudiera realizrse con un único broker español…

De momento me tira más el crear yo una propia cartera con un único broker de fondos indexados, como parecida a la que puede ofrecer indexa pero llevándola yo, ya que sino sería muy aburrido jejeje.

Gracias y saludos.

Buenas,

Muy buen articulo. Muchas gracias por compartir 🙂

Lo datos son preocupantes, aunque es un corto y extraordinario periodo de tiempo, 3.63% de diferencia en oro y entre el 6,23% y el 8,22% en los bonos tiene tela. Entiendo que a largo plazo estas diferencias se diluyen, con la desventaja de tener la cartera temporalmente (en épocas de crisis) mas en negativo que con otros activos mejores, no?

Con el oro no puedo hacer nada, porque por el momento no me planteo oro físico, tendría que invertir en seguridad. entre otras cosas.

Respecto los bonos, me planteo si a largo plazo seria mejor invertir en el bono alemán a 30 años o no. Las rentabilidades anualizadas a 10 años de los ETF son, a dia de hoy según MS:

Xtrackers II Eurozone Government Bond 25+ 9.34%

Vanguard 20+ Year Euro Treasury 8.15%

iShares eb.rexx® Government Germany 10.5+yr 7.82%

¿Habría alguna manera de saber que rendimiento hubiera tenido los 10 últimos años, anualizado, una cartera de diferentes bonos alemanes a 30 años? Muy complicado quizá 🙁

Por otro lado, cual es el sobrecoste de invertir en Degiro, por ejemplo, en Bono alemán respeto el Xtrackers por ejemplo (que es de acumulación).

Gracias!

Hola.

Soy uno de los afortunados poseedores de una Cartera Permanente desde mediados de 2018.

El caso es que la tengo repartida entre Bankinter y Renta4.

Se me acerca el momento de aportar a los Bonos alemanes. En el EL4V, no puedo realizar compra. Tengo el EXX6 de Ishares.

Mi duda es si comprar mas EXX6 o comprar directamente el bono con vencimiento en 2050 en Renta 4. ¿Qué opinais?

Un saludo.

Hola Manu,

Mi recomendación es comprar el bono con vencimiento 2050. El EXX6 está bien pero tiene un vencimiento más corto.

Un saludo,

Alejandro

Hola!

Mi pregunta quizá no esté relacionada con el post, es más de cultura general de inversiones, y seguro que es super básica. Soy novata en el mundo de las inversiones, quiero empezar y me he abierto una cuenta en Myinvestor. Cuando elijo un fondo me da la opción de realizar la compra en efectivo o en participaciones, qué diferencia hay?

Muchas gracias!

Un saludo

Hola Marina,

No hay mucha diferencia. Si seleccionas un número de participaciones, el valor total de la compra será ese número de participaciones por el valor de cada participación (valor liquidativo del fondo).

En cambio, si pones directamente el efectivo, el comercializador se encargará de calcular el número de participaciones que debe comprar según el valor de la participación.

Personalmente, siempre pongo la cantidad en efectivo.

Un saludo,

Alejandro

Buenas,

En este momento en el andorrano el precio de compra es un 10% más bajo que el precio de venta. Me parece demasiado, puede tratarse de un error? Precio de venta de una Oz de la filarmónica 1700€, precio de recompra de esta misma moneda 1431€.

Entre lo que te cobran de más al comprar la moneda y lo que te pagan de menos al venderla, pienso que comprar a través de bullionvault es mucho más rentable.

¿cómo lo veis? ¿estáis de acuerdo?

gracias.

Hola Xabi,

Los costes de compra-venta del oro físico son elevados y suelen rondar el 5% aproximadamente por encima (en la adquisición) o por debajo (en la venta) del precio spot.

Por esta razón, creo que lo mejor es adquirir oro físico para no venderlo nunca y reservar una pequeña parte de la cartera para otros vehículos como los ETF o BullionVault donde la operativa es más barata y más cómoda.

Un saludo,

Alejandro