En la primera parte de esta serie de artículos vimos las comisiones que debemos pagar como partícipes de un fondo de inversión. Sin embargo, estos no son los únicos costes que debemos soportar cuando invertimos a través de un fondo de inversión.

Los fondos de inversión, igual que los inversores particulares, tienen unos gastos asociados a su operativa diaria. Además, al ser instituciones de inversión colectiva, tienen otros gastos adicionales. Tanto los gastos operativos como los gastos propios del fondo son sufragados entre todos sus partícipes.

Aunque existen ciertos gastos fijos que no pueden ser evitados ni reducidos, existen otros cuyo tamaño dependerá, en gran medida, del tipo de fondo contratado y de la preocupación del gestor por cuidar a sus partícipes.

En el artículo de hoy veremos cuáles son estos gastos y cómo saber si el gestor del fondo está cuidando nuestro dinero.

Contenido

Gastos de compra-venta

Como cualquier inversor particular, un fondo de inversión necesita un bróker para operar en el mercado. Por cada compra-venta, el bróker cobra una comisión que acaba repercutiendo sobre el patrimonio del fondo.

Es dificil conocer los gastos totales de compra-venta de un fondo de inversión. Sin embargo, existe un parámetro que nos puede dar una pista sobre su tamaño: la rotación de cartera.

La rotación de cartera

Se conoce como rotación de cartera al número de veces que un gestor cambia los componentes de su cartera en un periodo de tiempo determinado. La rotación de cartera se calcula en base a los activos totales del fondo y no en base a las posiciones en cartera. Veamos esta diferencia con un ejemplo.

Una rotación de cartera anual del 100% no significa obligatoriamente que el gestor haya rotado todas las posiciones de su cartera en un año. También puede significar que el 50% de las posiciones ha permanecido inalterada y el otro 50% ha cambiado en dos ocasiones.

A través de la rotación de cartera podemos estimar el tiempo medio que un valor permanece en la cartera del fondo. Es decir, si un fondo tiene una rotación de cartera de un 20% significa que los valores del fondo están en cartera 5 años aproximadamente (1 / 0,2 = 5).

Rotación de cartera en fondos de réplica física

En el caso de los fondos indexados de réplica física, la rotación de cartera dependerá de la rotación de los componentes de su índice de referencia. Cuanto mayor sea su rotación, mayores los gastos del fondo.

En la tabla inferior se puede ver claramente la diferencia de costes entre dos fondos Vanguard que replican índices diferentes. Por un lado, el Vanguard 500 Index Fund y por el otro el Vanguard Small-Cap Index Fund.

| Fondo | Rotación del índice | Costes del fondo |

|---|---|---|

| Vanguard 500 | 4,1% | 0,04% |

| Vanguard Small Caps | 14,3% | 0,06% |

El Vanguard 500 replica un índice estable como el S&P500 y sus costes son reducidos. Por su parte, el Vanguard Small-Cap Index replica el índice CRSP US Small Cap con una rotación mucho más alta y, por lo tanto, sus costes totales son ligeramente mayores.

Rotación de cartera en fondos de réplica sintética

En el caso de los fondos indexados de réplica sintética, los gastos de compra-venta se reducen considerablemente ya que el gestor del fondo no tiene que gestionar una cartera de valores. En este caso, sólo deberá pagar una comisión a la contraparte encargada de abonarle el rendimiento del índice en el momento acordado. Esta es una de las razones por las que los fondos indexados y ETFs de réplica sintética suelen tener menores costes que sus equivalentes de réplica física.

Rotación de cartera en los fondos de gestión activa

Una de la principales responsabilidades del gestor de cualquier fondo de inversión es velar por los intereses de los partícipes. Una forma de demostrar esa alineación de intereses es manteniendo los costes de compra-venta lo más bajo posible.

En ocasiones, esa alineación de intereses desaparece cuando el bróker del fondo pertenece al mismo grupo bancario que la gestora del fondo. En estos casos, los costes de compra-venta se disparan y el cuidado al partícipe desaparece.

Si optamos por un fondo de gestión activa para nuestra cartera, uno de los datos más importantes a analizar es la rotación de cartera. De esta forma, nos aseguraremos que el gestor no esté realizando una operativa excesiva con el único fin de engordar los bolsillos de su bróker a cambio de vaciar los tuyos.

La rotación de cartera suele ser un dato que no se publica en la ficha de la mayoría de los fondos. Sin embargo, se trata de un dato público y al alcance de todos los inversores. Para encontrarlo, sólo tenemos que ir a las publicaciones trimestrales y semestrales que los fondos de inversión remiten a la CNMV y que están disponibles tanto en la web del fondo como en la CNMV.

Estos informes periódicos muestran la rotación de cartera para cuatro periodos diferentes: periodo actual, periodo anterior, año actual y año anterior. Tanto el periodo actual como el periodo anterior se refieren al periodo de estudio del informe: un trimestre o un semestre.

En la imagen inferior puedes ver la rotación de cartera del fondo de inversión con mayor patrimonio de España: el Caixabank Equilibrio. Con una rotación de cartera del 95% en 2016 y del 71% en 2017, podemos asegurar que no se trata de un fondo «tranquilo».

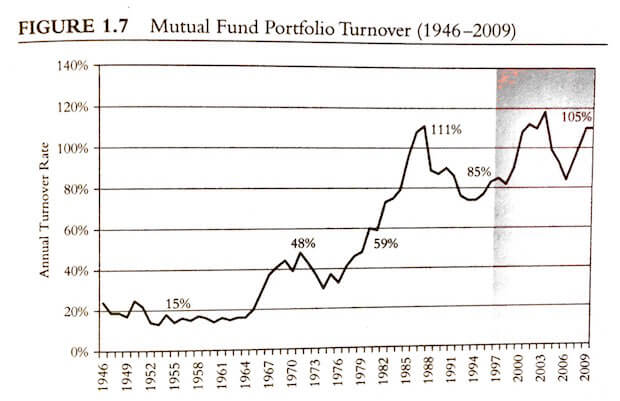

En los últimos 50 años, la industria financiera ha visto la fuente de ingresos que suponen las comisiones de compra-venta y ha aumentado considerablemente la rotación de cartera media de sus fondos. John Bogle, en su libro «Common Sense on Mutual Funds» (recién publicada la edición traducida a español), denuncia cómo la rotación de los fondos USA se ha disparado desde un 17% entre 1940 y 1960 hasta un 105% en el año 2009. Resultado final: Fondo 1 – Partícipe 0.

Gastos de impacto de mercado

El precio de los valores que cotizan en un mercado están sujetos a la ley de la oferta y la demanda. Si mantenemos la oferta constante y la demanda sube, el precio del valor sube.

Esto es lo que ocurre cuando queremos comprar grandes paquetes de un valor cuya oferta es escasa. Al existir tan pocas acciones de ese valor, cada compra de paquetes de acciones produce una subida de su precio.

Lo mismo ocurre en sentido contrario. Cuando un fondo quiere deshacer posiciones de un valor poco líquido, la propia venta provocará fuertes caídas del precio del valor.

Esta situación es bastante habitual en fondos orientados a la inversión en empresas de pequeña capitalización. Por lo general, la oferta de acciones de estas empresas es escasa. Por lo tanto, cuando el fondo realiza movimientos sobre ellas, las propias operaciones del fondo impactan en el precio de los activos encareciéndolos en las compras y abaratándolos en las ventas.

Cuando un fondo de pequeña capitalización se pone de moda y el tamaño de su patrimonio puede impactar de forma negativa en sus operaciones, el gestor tiene tres posibilidades:

- Cerrar la entrada a nuevos partícipes: A día de hoy, esta opción no es viable para los fondos domiciliados en España. Sin embargo, es una posibilidad que puede abrirse a corto plazo ya que es reclamada últimamente por los fondos estrella de este país (Noticia).

- Limitar el número de participaciones por orden: Esta es la estrategia que están siguiendo actualmente los principales fondos españoles. Entre ellos, el Santander Small Caps España, uno de los fondos de moda del último año (Noticia). Aunque se trata de una medida que no afecta a los inversores particulares sí cierra las puertas a inversores institucionales que mueven grandes cantidades de dinero.

- Cambiar su estrategia de inversión: En este caso, simplemente se trata de aceptar el tamaño del fondo y cambiar la estrategia de inversión para operar con valores de mayor capitalización y liquidez cuyo impacto de mercado será mucho menor.

Gastos de cambio de divisa

Como vimos en el artículo sobre invertir en ETFs de oro, cuando invertimos en fondos debemos distinguir entre la divisa del fondo y la divisa de los activos en los que invierte.

1) Divisa en la que está denominado el fondo: Se trata de la divisa en la que haremos las suscripciones y reembolsos. A menudo el mismo fondo puede estar denominado en diferentes divisas. La recomendación general es invertir siempre en fondos denominados en nuestra divisa local. Si vives en la zona euro, deberás comprar el fondo denominado en euros.

2) Divisa de los activos del fondo: En este caso hablamos de la divisa en la que cotizan los activos en los que invierte el fondo. Es decir, si invertimos en un fondo de renta variable USA, los activos del fondo cotizarán en dólares.

Cuando invertimos en un fondo denominado en nuestra moneda local (e.g. euros) que compra activos que cotizan en otra divisa (e.g. dólares), la gestora del fondo deberá cambiar sus euros por dólares para poder comprar esos activos. Este cambio de divisa será realizado por una entidad bancaria y supondrá un coste para el fondo.

Al igual que ocurre con el bróker del fondo, la entidad de cambio puede pertenecer al mismo grupo bancario que la gestora del fondo. En este caso, los costes de cambio soportados por el fondo pueden ser mayores de lo habitual ya que cada cambio de divisa supondrá un beneficio para el banco.

Por lo tanto, si queremos evitar este riesgo, lo más aconsejable es invertir a través de gestoras independientes.

Gastos de auditoría

Todos los fondos están obligados a ser auditados para verificar que las cuentas de la gestora son correctas. Estos gastos son dificilmente estimables ya que el coste de la auditoía puede cambiar de un año a otro.

En los informes periódicos de los fondos, los gastos de auditoría forman parte de la sección «Gastos por servicios exteriores».

Resumen

De todos los gastos operativos que tiene un fondo hay uno especialmente importante: los gastos de compra-venta. En este caso, el deber del inversor particular es prestar atención a la rotación de cartera del fondo. De esta forma, podrá estimar cuál es la actividad del gestor y su posible impacto en la rentabilidad final del fondo. El resto son gastos menores.

Tras haber analizado tanto las comisiones como los gastos de los fondos de inversión, te preguntarás si hay alguna forma de conocer estos datos sin bucear en la documentación del fondo.

La respuesta es sí. Sin embargo, no lo descubrirás hoy. Esto quedará para el tercer y último artículo de la serie.

Excelente articulo. Felicidades.

Justo te iba a preguntar una forma rápida de saber si un fondo es de réplica física o sintetica. Como lo buscas tu?

Saludos y sigue así. Fenomenal página…

Hola Qihai!

En la política de inversión definida en los «Datos Fundamentales para el Inversor». Si dice «el fondo invertirá en una cesta de valores compuesta poe los valores del índice» o algo similar, es réplica física. En el caso de que hable del uso de derivados para replicar el índice es réplica sintética.

Un saludo y me alegro que te guste el blog!

buenos días Gerardo, muy bien lo de las comisiones, de los fondos, de acuerdo que son excesibas .pero tu no crees que deberíamos o miramos mas, las rentabilidades históricas que otra cosa. Aprovecho para preguntarte, conoces cobas selección, gestor patanes. No estoy dentro, ni se si estare. Me gustaría saber tu opinión muchisimas gracias.

Hola Gregorio,

Desde mi punto de vista, fijarse en las rentabilidades históricas es un error. Los costes se pueden conocer y nos pueden decir muchos sobre las futuras rentabilidades. Las rentabilidades históricas nos informan sobre el pasado y no sobre el futuro. Además, por regresión a la media, un fondo que ha tenido buenos resultados en los últimos años es más probable que tenga resultados pobres en los siguientes.

Sobre el fondo de Paramés, solo te puedo decir que su comienzo no ha sido el esperadoy, a día de hoy, no está cumpliendo las expectativas generadas basadas en su excelente rentabilidad histórica en Bestinver. De todas formas, sobre fondos de gestión activa particulares no me gusta pronunciarme. Debe ser decisión de cada uno hacer el análisis correspondiente tanto del fondo como del gestor y actuar en consecuencia.

Personalmente, nunca dedicaría más del 10-20% de una cartera a fondos/planes de pensiones de gestión activa.

Un saludo

Muchísimas gracias Gerardo. Tampoco pensaba llegar a invertir tanto. Ya el cobas selección esta casi al valor inicio del fondo final 2016. Felicidades por bloc.

Perdóna Alejandro te, llame Gerardo, confundido con economía full, aunque el mensaje era para ti, gracias.

No pasa nada Gregorio! 😉

Buenos días en primer lugar felicitarte por tu página. Me surge una duda en relación a tu artículo. Indicas que el índice de rotación de cartera del fondo de CaixaBank es del 95%. ¿No sería del 0,95%?. La información del índice de rotación de los folletos trimestrales de los fondos ¿no viene ya en porcentaje?

Un saludo.

Hola JF,

Muchas gracias por las felicitaciones 🙂

Sobre la rotación, efectivamente es del 95%. El cálculo de la rotación de cartera es el siguiente:

((compras + ventas) – (suscripciones + reembolsos))/patrimonio medio diario

He sacado la fórmula de la Circular 4/2011 de la CNMV

Si bien es cierto, en la Recomendación 2004/384/CE de la Comisión Europea, el cálculo aparece en porcentaje, los fondos no lo publican de esa forma.

Un saludo,

Alejandro

Queda claro. Muchas gracias! ¿Y en relación a las suscripciones y reembolsos que hace referencia la fórmula a que se refiere?

Muchas gracias!

Buenas!

He editado la fórmula porque había un error en las suscripciones y reembolos (era una suma y no una resta).

Eso se añade para no contabilizar como rotación las operaciones realizadas debido a suscripciones o reembolsos de partícipes. Si un partícipe abandona el fondo (solicita un reembolso), el gestor tendrá que vender parte de su cartera para darle su dinero. En el caso de las suscripciones, al contrario.

Un saludo,

Alejandro