«Prefiero estar aproximadamente acertado que precisamente equivocado.»

John Maynard Keynes

En los artículos anteriores vimos que los fondos de inversión tienen una gran variedad de comisiones y gastos.

Con el objetivo de facilitar la toma de decisiones al pequeño inversor, a lo largo de los años los organismos reguladores han ido definiendo una serie de ratios que resuman todos estos costes. En el caso europeo, la Unión Europea ha sido la encargada de definir dichos ratios. Primero, a través del Comité Europeo de Reguladores de Valores (CESR) y, después, mediante la Autoridad Europea de Valores y Mercados (ESMA).

En el artículo de hoy veremos cuáles son estos ratios, qué incluyen, cómo se calculan y cómo conocerlos.

Contenido

Ratio de gastos totales (TER)

El Total Expense Ratio o TER (en español, Ratio de gastos totales) fue durante muchos años el indicador utilizado por la mayoría de gestoras para resumir los gastos totales de sus fondos.

Pese a lo que su nombre indica, el TER no refleja todos los gastos del fondo. Las comisiones y gastos incluidos en su cálculo son:

- Comisión de gestión

- Comisión de éxito

- Comisión de depósito

- Gastos de servicios exteriores (por ejemplo, auditorías)

- Gastos administrativos

- Gastos de distribución y comercialización

Las comisiones y gastos excluidos son:

- Comisión de suscripción

- Comisión de reembolso

- Gastos de transacción

- Gastos de financiación (e.g en la compra de productos derivados)

- Gastos derivados de la inversión en otras IIC (i.e. otros fondos)

¿Cómo se calcula el TER?

Para calcular el TER se suman todos los gastos mencionados anteriormente y se dividen entre el patrimonio medio del fondo.

El TER fue el ratio de costes utilizado hasta el año 2011. Ese año apareció un nuevo concepto: los gastos corrientes (OGC).

Gastos Corrientes (OGC)

Los «Ongoing charges» u OGC (en español, gastos corrientes) es el ratio utilizado a día de hoy para informar a los inversores sobre los gastos totales de los fondos de inversión. El OGC entró en vigor en el año 2011 dentro de una serie de medidas incluidas en la directiva europea 2009/65/EC más conocida como UCITS IV.

Los gastos incluidos en el cálculo del OGC son los siguientes:

- Comisión de gestión

- Comisión de depósito

- Costes de servicios exteriores (por ejemplo, auditorías)

- Gastos regulatorios (e.g. registro en la CNMV)

- Costes de distribución y comercialización

- Gastos derivados de la inversión en otras IIC (i.e. otros fondos)

Los gastos no incluidos son:

- Comisión de éxito

- Comisión de suscripción

- Comisión de reembolso

- Costes de transacción

- Costes de financiación (uso de derivados)

Como se puede ver, la diferencia entre el TER y el OGC es la exclusión de la comisión de éxito. En su lugar, la comisión de éxito deberá ser publicada en la documentación del fondo de forma independiente.

Precisamente, una de la ventajas del OGC respecto al TER es que permite comparar los costes fijos de los fondos sin tener en cuenta un coste especialmente variable como la comisión de éxito.

¿Cómo se calcula el OGC?

Al igual que el TER, el OGC se calcula dividiendo la suma total de los gastos incluidos entre el patrimonio medio del fondo durante el periodo de análisis. El valor resultante deberá ser aproximado al segundo decimal.

¿Cuáles son las carencias del TER y del OGC?

Aunque tanto el TER como el OGC son dos ratios útiles, ambos tienen carencias. La más importante, la exclusión en su cálculo de los costes de transacción. Como vimos en el artículo sobre los gastos, la rotación de cartera es un factor con un gran impacto en la rentabilidad del fondo y las consecuencias de una alta rotación de cartera son, precisamente, unos elevados costes de transacción.

Si el regulador no quiere incluir los costes de transacción ya que dependen de la actividad del gestor, creo que debería ser obligatorio incluir la rotación de cartera dentro del DFI.

En el caso de la exclusión de la comisión de suscripción y reembolso, considero aceptable que no se consideren ambos conceptos ya que su aplicación depende del criterio del comercializador y no de la gestora del fondo.

¿Dónde puedo encontrar los ratios de costes de mi fondo?

En el documento de «Datos fundamentales para el inversor» (DFI)

En el caso de los fondos domiciliados en la Unión Europea todos los fondos están obligados a publicar un documento llamado «Datos fundamentales para el inversor» o DFI donde se incluyen, entre otros, los gastos corrientes del fondo (OGC).

Recuerda, son los gastos corrientes y no el TER el valor que deben publicar las gestoras en los DFI de sus fondos.

En los informes periódicos del fondo

Las gestoras de los fondos de inversión están obligadas a publicar y enviar a la CNMV informes trimestrales y semestrales en los que aparezcan, entre otros, los gastos del fondo tanto durante el periodo de estudio (trimestre o semestre) como durante el año en curso.

Estos informes los podemos encontrar en dos sitios diferentes:

- La propia web oficial del fondo

- La página de la CNMV

Los gastos corrientes del fondo se pueden encontrar bajo el título «Ratio total de gastos» acompañado de una nota al pie desglosando los gastos incluidos en su cálculo.

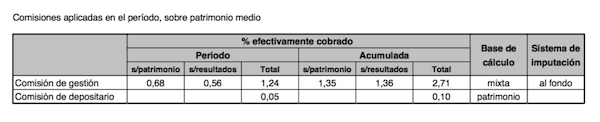

Como dije anteriormente, los gastos corrientes no incluyen la comisión de éxito. Si queremos conocer la comisión de éxito cobrada en el último año, deberemos consultar las comisiones aplicadas al fondo sobre patrimonio medio.

En la imagen superior, podemos ver cómo la comisión de éxito del 9% sobre beneficios publicada en el DFI del fondo True Value se tradujo en un 1,36% sobre el patrimonio medio del fondo en el año 2017.

En proveedores on-line de información inversora

Pese a que la opción de consultar la documentación oficial del fondo es la opción más recomendable (ya sea el DFI ya sean los informes periódicos), hay ocasiones en las que encontrar estos documentos en las webs de las gestoras o en la propia CNMV no es sencillo. Por esa razón, en muchas ocasiones es más fácil consultar proveedores de información inversora como Morningstar, QueFondos o el propio buscador de fondos de nuestra comercializadora que, en muchas ocasiones, obtiene la información de alguna de las webs anteriores.

Aunque la información de estas fuentes es fiable, debemos tener en cuenta que en ocasiones pueden no estar actualizadas, contener errores o tener otros problemas. Por ejemplo, FondoTop, el buscador de fondos de Renta4, publica el TER y el OGC en el mismo apartado lo que puede llevar a confusión sobre su uso.

Resumen y conclusiones

Con este artículo acabamos la serie sobre los costes de los fondos de inversión. Como habrás visto, los fondos de inversión tiene muchas ventajas pero también algunos inconvenientes. Los costes son uno de ellos.

A la hora de contratar cualquier fondo debemos ser igual de exigentes con los costes como lo seríamos en la compra de cualquier otro producto o servicio. Si no toleramos que el banco nos cobre comisiones por hacer una transferencia o por el uso de las tarjetas, ¿por qué vamos a soportar unos costes injustificados en nuestros fondos?

Esto es especialmente importante en el caso de los fondos indexados cuyos costes deben ser los más bajos posibles. No caigas en la trampa de algunos bancos españoles que venden fondos indexados con comisiones de hedge fund.

La vergüenza de la gestión pasiva:

– Fondo: Liberty Spanish Stock Market Index FI

– Gestor: @Bankia

– Índice de seguimiento: Ibex 35

– Gastos corrientes: 2,40%

– Nº de (incautos) partícipes a 31/12/2017: 107 #LaFalsaGestionPasiva #FondoDenunciahttps://t.co/WYowBXEUXM pic.twitter.com/EDMK3IHqzt— QueNoTeLoInviertan (@noteloinviertan) March 21, 2018

Finalmente, si tienes cualquier duda con las comisiones que aplica un fondo, ponte en contacto directamente con la distribuidora y revisa bien su documentación. No te dejes engañar. Es tu dinero lo que está en juego.

Fenomenal artículo. Has dejado muy claros los conceptos. Te animo a seguir así.

Estoy totalmente de acuerdo contigo. Con la nueva normativa hemos avanzado mucho en la transparencia de las comisiones que cobran los fondos, sin embargo, también debería ser obligatorio incluir la rotación de cartera.

Saludos.

Hola Qihai,

Muchas gracias! Totalmente de acuerdo, se va avanzando poco a poco y creo que los inversores cada vez somos más conscientes sobre lo que pagamos por nuestros fondos.

La rotación de cartera es algo que me sorprende que no se incluya todavia y me agrada mucho ver gestoras que lo incluyen en las fichas de sus fondos.

Un saludo,

Alejandro

Hola Alejandro, chapeau x el artículo.

Felices pascuas

Muchas gracias inversor impasible!!

Felices pascuas para tí también 😉

Hola:

Tu blog me parece genial, aunque tengo algunas dudas sobre tu cartera, (mis preguntas son desde mi ignorancia)

– Veo que apenas inviertes en EE.UU. ¿algún motivo? Veo en fondos de gestión activa, etc… que igualmente apenas se tienen acciones de EE.UU. cuando de siempre han sido las que mas han subido, la principal bolsa del mundo.

– Los bonos, veo que inviertes en ETF, la mayoria de distribución ¿algún motivo porque no sean de acumulación?

– ¿Es mejor invertir en ETF de bonos a largo plazo que en un fondo de gestión activa que los seleccione? En los últimos años no para de escuchar que cuando suban los tipos de interes estos tipo de bonos a largo plazo se van ir po el suelo.

-Y respecto al CASH, ¿no seria mejor tenerlo en alguna deposito tipo Wizink, Facto,etc… que en un fondos monetarios que los últimos años esta en negativo debido a los tipos de

Hola Andromeda!

Me alegra que te guste el blog 🙂

Te respondo a las preguntas una a una:

1) Invierto poco en EEUU por dos motivos: uno, casi el 50% de mi cartera es una Cartera Permanente y este tipo de cartera aconseja invertir en acciones que coticen en tu moneda local (euros). Dos, invertir en EEUU conlleva un riesgo divisa al que no me quiero exponer en exceso. Si las bolsas de EEUU suben pero el dólar pierde valor respecto al euro, tu inversión no subirá tanto como esperas ya que a la hora de hacer la conversión entre divisas, la rentabilidad obtenida se reducirá. A este tema le dedicaré un artículo en el futuro.

2) Los ETF de bonos que utilizo son los adecuados para una Cartera Permanente y (lamentablemente) no había de distribución cuando diseñé la cartera. A día de hoy, Vanguard un fondo de bonos a largo plazo de acumulación que añadí el año pasado a mi cartera. Puedes leer más sobre él en este artículo.

3) Los bonos a largo plazo, por lo general, no son la mejor elección ya que son muy volátiles a los cambios de tipos de interés. En mi caso los utilizo porque la Cartera Permanente aconseja repartir la inversión en cuatro tipos de activos (acciones, bonos a largo plazo, oro y cash) donde tres de ellos son muy volátiles y desocorrelacionados (acciones, bonos a largo plazo y cash). Te aconsejo leer este artículo que escribí hace tiempo sobre mi estrategia de inversión.

Los bonos, por lo general se recomiendan que sean de una periodo de madurez intermedio (8 años aprox.) ya que tienen el equilibrio adecuado entre rentabilidad y volatilidad.

En cuanto a fondo de gestión activa o pasiva, yo te aconsejo un ETF o fondo indexado ya que el nivel de maniobra que tiene un fondo de gestión activa de renta fija (bonos) es muy limitado, no aporta mucho valor y aplica unas comisiones que reduce mucha la rentabilidad.

4) Es cierto que los fondos monetarios están en números rojos (especialmente los de deuda a muy corto plazo). En cambio, debes tener en cuenta que el objetivo del cash en la Cartera Permanente es tener tu dinero muy seguro. Por lo tanto, lo más importante en este tipo de producto es la diversificación y la seguridad. Harry Browne recomendaba deuda a muy corto plazo del gobierno americano ya que invertir en algún depósito bancario siempre tiene un riesgo relativo mayor que comprar deuda pública.

Espero que te haya aclarado tus dudas.

Un saludo,

Alejandro

¡Genial!

Leere los articulos a los que haces referencia.

Muchas gracias.

Hola:

Para completar el post, en este video de explican muy bien la estructura de costes, es publicitario, pero prefiero BNP, por lo menos si tienes la mitad en clases retail no te cobran la otra mitad en clases limpias:

https://www.youtube.com/watch?v=i3gKVQgxn0U

Un Saludo.

Hola Andromeda,

Gracias por el video! Me lo guardo para verlo con calma (casi 1h de webinar).

Sobre lo que comentas de BNP, yo he optado por esa opción. Seguramente publique un articulo cuando termine de ajustae la cartera a los nuevos requisitos de BNP.

Un saludo,

Alejandro

Muy buenas Alejandro.

Antes que nada, quería animarte a continuar con este maravilloso blog (es espectacular lo bien que te explicas para que el personal no-experto te entendamos) y darte mil gracias por el servicio que nos prestas a través del mismo.

En segundo lugar, he estado leyendo al detalle las DFI de varios fondos de inversión indexados (pertenecientes concretamente a la gestora Amundi). En ellos, hay un par de líneas en las que dicen textualmente lo siguiente: «Política de dividendos: la acción de acumulación retiene y reinvierte automáticamente los ingresos netos de la inversión dentro del Compartimento mientras que la acción de distribución paga dividendos anualmente».

Esta distinción entre los dos tipos de acciones arriba descritos era algo que ya conocía de sobra, pero lo que me preocupa es lo que la gestora me está queriendo decir con eso.

¿Se trata de un fondo de acumulación que no va a repartir dividendos en ningún caso (lo cual pensaba que era lo habitual) o me está diciendo que va a repartir a los partícipes los dividendos provenientes de las acciones de distribución que tenga el fondo en cartera?

Puede que sea una duda un tanto estúpida, pero creo que introducirla de esa manera y sin más explicaciones en la información fundamental del producto puede inducir a error a los clientes.

Gracias de nuevo por tu atención y un cordial saludo.

Hola Guillermo,

Lo primero, quisiera darte las gracias por tus felicitaciones. Me alegra que te esté gustando el blog 🙂

En cuanto a tu pregunta, ¿podráis poner un enlace al DFI que mencionas? Así podrá darte una mejor respuesta.

Un saludo,

Alejandro

Buenas Alejandro,

Pues es lo que pone, por ejemplo, en los datos del AMUNDI INDEX MSCI EMU – AE (me suena que tú mismo lo tienes en cartera).

Enlace al DFI del fondo: https://api.fundinfo.com/document/001daefd4f6aff07e63f4f8b4015880b_351835/KID_ES_es_LU0389811372_YES_2019-02-11.pdf?apiKey=ecd4f3976d019a58c8b7abe7180e6d76

Pero vamos, que en los 3 fondos de Amundi que estoy pensando en contratar figura lo que te he citado anteriormente. Me ha resultado algo confuso. Sería genial si pudieses aclarármelo.

Muy buen artículo, pero me gustaría saber cada cuanto pueden cambiar los gastos soportados por un fondo, porque yo contraté uno con unos «gastos y retrocesiones maximos estimados «de un 1,50% y al año y medio eran de 2,56% (sin que me avisasen del cambio de costes, lo descubrí por casualidad).

Es legal cambiar los gastos que repercuten a un fondo sin avisar a los partícipes? .

Hola Alejandro,

Lo primero, enhorabuena por tu serie de posts. Francamente interesantes y divulgativos. A ver si puedes resolverme una duda:

En el fondo IE0032620787 (tomo este como ejemplo) figuran en el DFI unos gastos corrientes del 0,10% y también indica explicitamente » Excluye los costes de transacción de la cartera.» ¿Como puedo saber cuales son estos últimos costes para así saber las comisiones totales del fondo?

Por otro lado, la ficha del mismo fondo en BNP Paribas indica en el apartado de

comisiones:

– Aplicable al Fondo:

Gestión 0,25%

Distribución 0,00%

Sobre Rdto. –

OCF (21/03/2019) 0,25%

– Aplicable al Inversor:

Suscripción Max. 0,00%

Reembolso Max. 0,00%

¿A que se debe la divergencia de porcentajes?

Muchas gracias.

Hola Deckard,

En la ficha de BNP, los gastos corrientes están actualizados a 21/03/2019 (como pones en el comentraio). En cambio, el DFI oficial (extraído del página de Vanguard Spain) tiene los gastos actualizados a 31/12/2019.

Sobre tu pregunta de los costes totales del fondos, aparecen en los informes anuales y semestrales de Vanguard (también en la página oficial de Vanguard Spain).

Un saludo,

Alejandro

Hola Alejandro.

He llegado a tu post justamente por lo que dices sobre no fiarse de lo que aparece en la CNMV. El tema me parece un tanto lioso, ya que incluso algunos páginas como la del broker selfbank señala que el OGC debe incluiir las comisiones de suscripción y reembolso si las hubiese. Como bien dices, en la parte de sección del inversor se menciona que el DFI incluye el TER cuando en realidad son los gastos corrientes, aunque en realidad podría decirse que lo ponen bien, puesto que en caso de que el fondo tenga comisiones de éxito hacen un cuadro separando los gastos corrientes de la comisión de éxito cuya suma sería justamente el TER (ej GLOBAL VALUE SELECTION FI). En el post mencionas que el calculo de OGC lo obtienes de la Directiva UCITS, en que parte exactamente? La propia CNMV en la cicular 4/2011 señala que el calculo se obtiene de la CESR: https://www.esma.europa.eu/sites/default/files/library/2015/11/10_674.pdf

Aunque dentro de la circular ya señalan que la diferencia en el TER y el Ratio de gatos que debe mencionar el DFI es que se excluye la comisión de gestión sobre resultados (comisión de éxitos) y los gastos de financiación. Consideras acertada dicha definición? Gracias.

Un saludo

Nacho

Hola Alejandro,

Primeramente, te felicito por tus artículos sobre los costes.

Hace poco contraté un fondo que señala lo siguiente sobre los costes como anexo al DFI:

«Costes y gastos operacionales de la cartera (1) – 0,13% – Impacto de los costes que suponen la negociación y liquidación de las inversiones en las que se materializa la cartera del fondo» y no está incluido en el TER, ¿no deberían de estar incluidos?

Un saludo,

Jesús

Muchas gracias por las felicitaciones Jesús.

Esos costes son los costes de transacción que menciono en el artículo y, efectivamente, no se incluyen ni en el TER ni en el OGC.

Un saludo,

Alejandro

Saludos,

Interesante lectura, aunque creo que en el párrafo: “En el caso de la exclusión de la comisión de suscripción y reembolso, considero aceptable que no se consideren ambos conceptos ya que su aplicación depende del criterio del comercializador y no de la gestora del fondo.“ cometes un error ya que las comisiones de suscripción y reembolso las aplica la gestora no el comercializador. De hecho vienen en el DFI del fondo.

Un saludo.

Hola Juli,

Yo no digo que las comisiones de suscripción y reembolso no vengan en el DFI sino que no se consideran en el cálculo del OGC.

Sobre la aplicación de esas comisiones aunque la gestora las define, queda a discreción de la comercializadora su aplicación.

A día de hoy no he pagado ninguna comisión de suscripción o reembolso pese a que, como bien dices, el DFI de muchos fondos las definen.

Un saludo,

Alejandro

Hola,

Estoy de acuerdo en lo que dices. Solo que las comisiones de suscripción y reembolso que se aplican en situaciones excepcionales (swing price, estado del fondo en soft y hard close, cuando a la gestora no le interesa aumentar el número de partícipes o reembolsos…) no las aplica el comercializador, sino la gestora. No veo a R4, BBVA o EBN por ejemplo, que son comercializadores aplicando esta comisión a cuenta que sería explícita. Sería cosa de la gestora quien la aplicaría.

Un saludo cordial.

Hola, vengo leyendo la trilogía sobre los costes de los fondos en tu blog y al final veo que es complicado tener una visión clara de las cosas y vemos que organismos como la CNMV añaden más confusión al inversor.

Quisiera preguntar una duda que tengo sobre los fondos indexados. Explican bien y detallamente las comisiones que cobran pero tengo dudas sobre las comisiones de los fondos que replican (Amundi, Vanguard etc). Mi duda es si existe una doble comisión, la comisión del Fondo réplica e Indexa por ejemplo.

Por último, analizando los fondos naranja ING actuales de 2021 detallan una comisión del 0,99%, después en recuadro hablan «en condicional», podrá cobrar una comisión de gestión del 2,25% (Supongo que se refieren al Fondo) y por último hablan de «gastos corrientes» en su definición «gastos de funcionamiento» del 0,92%. Llegados a este punto uno no sabe en realidad cuanto le están cobrando en total de comisiones.

Creo que falta claridad y concreción para el inversor y si la CNMV tampoco es de fiar …

Hola Iñaki,

En tu duda sobre los «fondos indexados» entiendo que te refieres a las carteras de fondos de gestores automatizados como Indexa Capital. En este caso, está la comisión de gestión del propio gestor por la selección de los fondos y por otro lado la propia comisión de los productos que utilizan para sus carteras (ETFs y fondos indexados).

En el caso del fondo ING, ese 2,25% es la comisión máxima de gestión que pueden cobrar si la comisión de gestión es sobre patrimonio (como es en este caso). En su último informe semestral puedes ver todos los gastos del fondo. Al 0,99% de comisión de gestión y 0,10% de comisión de depositaria, hay que sumarle un pequeño porcentaje por gastos de operativa, auditoría, etc. Según este informe, los gastos totales totales estuvieron entre 1,11 y el 1,10%.

Un saludo,

Alejandro