«Mi consejo no puede ser más simple: Invierte un 10% en bonos gubernamentales a corto plazo y el 90% en un fondo indexado S&P500 muy barato. Los resultados a largo plazo de esta estrategia serán superiores a los alcanzados por la mayoría de los inversores»

Warren Buffet

Ya sabemos que si queremos cuidar nuestros ahorros debemos invertir en fondos de inversión. Sin embargo, no todos los fondos de inversión son iguales.

Por un lado, están los fondos de inversión tradicionales o gestión activa que tienen una meta: superar a su benchmark o índice de referencia. Por otro lado, tenemos los fondos indexados. Estos fondos no buscan superar a un índice. Simplemente intentan igualarlo. Aunque parezca extraño, pese a esta “mediocridad”, a largo plazo los fondos indexados obtienen mayor rentabilidad que la mayoría de fondos de gestión activa.

En el artículo de hoy, veremos qué son los fondos indexados, cuál es su origen y por qué son superiores a la mayoría de fondos de gestión activa.

Contenido

Batir al mercado, la lucha casi siempre inútil

La rentabilidad media anualizada de los 34 fondos de inversión de renta variable (RV) española en el periodo 2000-2015 ha sido del 3,1% (estudio). Muy inferior a la rentabilidad obtenida por el IBEX35 (4,6%) o por los bonos del Estado a 15 años (5,4%).

En este otro estudio se obtienen resultados muy significativos para el periodo 1991-2006:

- De los 17 fondos de RV española con al menos 15 años de historia, ninguno logró batir al Índice Total de la Bolsa de Madrid (ITBM)

- Entre los 43 fondos con 10 o más años de historia, sólo 1 batió al ITBM

- Bestinver Bolsa, el único fondo que batió cuya rentabilidad media en 10 años fue superior al ITBM, lo superó únicamente en un 1,9%.

Si en un periodo 15 años ningún fondo de inversión bate al mercado y en un periodo de 10 años únicamente un 2% tiene mejor rentabilidad que el conjunto del mercado (ITBM) , ¿por qué no invertimos directamente en ese mercado o en un subconjunto representativo del mismo?

¿Es esto posible? Por supuesto.

¿Cómo? Mediante fondos indexados.

Antes de detallar el funcionamiento de los fondos indexados y por qué deben ser tu principal herramienta de inversión, aprenderemos qué son los índices bursátiles y cómo surgen los fondos indexados.

¿Qué son y cómo nacen los índices bursátiles?

IBEX35, EUROSTOXX 50, DAX30, S&P 500, CAC40…todos ellos son nombres de índices bursátiles que escuchamos a diario en las noticias. Pero, ¿qué significan?

Un índice bursátil es una magnitud que refleja la situación financiera de un determinado conjunto de empresas dentro de un país o región. Aunque no todos los índices se calculan siguiendo la misma metodología, los índices más conocidos suelen están formados por las empresas del país/región con mayor capitalización bursátil [definición]. Detrás del nombre del índice se suele indicar el número de empresas que lo componen. Así el IBEX35 está compuesto por las 35 mayores empresas de España.

«La realidad es que las 150 mayores empresas del IBEX sólo pagaron en el 2014 el 6%»

Miguel Ángel Revilla (@RevillaMiguelA) en Twitter el 04/01/2016

Ya veis que a @RevillaMiguelA le sobran unas 115 empresas en ese IBEX imaginario 😉

A continuación, algunos índices famosos y el país/región al que pertenecen:

| Índice | País/Región |

| IBEX 35 | España |

| EUROSTOXX50 | Europa |

| S&P500 | EEUU |

| DAX30 | Alemania |

| CAC40 | Francia |

| Wilshire5000 | EEUU |

| FTSE100 | Reino Unido |

Pero, ¿cuándo se creó el primer índice bursátil?

Charles Henry Dow: Con él empezó todo

El 3 de Julio de 1884, Charles Henry Dow, periodista, economista y fundador del «The Wall Street Journal» crea el primer índice bursátil de la historia: El «Dow Jones Average». Este índice estaba calculado a partir de la cotización de 12 empresas. Comenzó a ser publicado de forma diaria en el boletín de noticias financieras Customer’s Afternoon Letter (precursor del The Wall Street Journal) y es conocido en la actualidad como el «Dow Jones Transportation Average».

Dos años más tarde, el 26 de Mayo de 1896, Charles Henry Dow crearía uno de los índices más famosos en la actualidad: El «Dow Jones Average Industrial» (DJIA). Este índice está compuesto únicamente por empresas industriales y entre las 12 empresas que lo formaron originariamente solo permanece una: General Electric.

Charles Henry Dow creó el primer índice bursátil. Sin embargo, no sería hasta casi un siglo después cuando un visionario utilizará su idea para revolucionar el mundo de la inversión para siempre.

John C. Bogle: El padre de los fondos indexados

31 de Diciembre de 1975. Ese día John C. Bogle comienza la revolución. A través de su gestora de fondos Vanguard Group lanzó su primer fondo indexado. Concretamente, replicando el índice S&P 500. Este evento no es un hito la comercialización de un fondo indexado. En 1973 Wells Fargo y American National Bank ya habían comercializado fondos indexados a clientes institucionales con escaso éxito. Este día es un hito por tratarse del primer fondo indexado abierto a inversores particulares.

Como todo movimiento revolucionario, las críticas y las mofas no tardaron en llegar. El propio Bogle reconoció cómo soportó durante más de 20 años a muchos gestores burlándose de su fondo utilizando el mote «Bogle’s folly» («La estupidez de Bogle») [discurso, 1997].

Bogle era un firme defensor de la inversión a largo plazo y rechazaba los tradicionales fondos de gestión activa por dos razones:

- La inmensa mayoría de fondos de inversión es incapaz de batir al mercado año tras año. Los pocos que lo consiguen durante cortos periodos de tiempo acaban siendo batidos por el mercado de nuevo.

- Las comisiones cobradas por esos mismos fondos disparan sus costes y devoran la rentabilidad. Por esta razón, los fondos de Vanguard siempre se caracterizarán por estructuras de costes muy reducidas.

Fondos indexados frente a fondos activos

Como acabamos de ver, John C. Bogle defiende sus fondos indexados porque en el largo plazo son más rentables y más baratos. ¿Pero es esto cierto? Ahora lo veremos.

Rentabilidad

Basándonos en los estudios expuestos al principio del artículo para el mercado español, la rentabilidad del mercado español a medio-largo plazo es mayor que la obtenida por los fondos de gestión activa. Pero, ¿en el resto del mundo?

Un reciente estudio americano compara la rentabilidad obtenida en diferentes periodos de tiempo (entre 5 y 16 años) por una típica cartera 60% Renta Variable-40%Renta Fija formada únicamente por fondos indexados con la rentabilidad obtenida por 5000 combinaciones aleatorias de fondos de gestión activa. Los resultados obtenidos son muy similares a los alcanzados en el estudio español. La probabilidad de que una cartera de fondos indexados obtenga mejor rentabilidad que una cartera compuesta por fondos de gestión activa ronda el 80%.

Otras conclusiones interesantes alcanzadas por los investigadores:

- Ventaja de cartera: La cartera de fondos indexados ofrece mayores probabilidades de superar a los fondos activos que la comparativa entre ambos según el tipo de activo.

- Ventaja temporal: Como el buen vino, a los carteras indexadas le sienta bien el paso del tiempo. Cuanto mayor es el periodo de tiempo de la comparativa, mayor es la probabilidad de que una cartera indexada gane a una cartera tradicional

- Desventaja de diversificación de gestor: La diversificación de gestoras para fondos activos de un mismo activo reduce las probabilidades de la cartera activa de superar una cartera indexada.

Costes

Un reciente estudio de Morningstar, analiza la evolución de los gastos corrientes de los fondos de inversión en toda Europa. Entre todas la conclusiones obtenidas por el estudio, hay una especialmente significativa:

«En promedio, los gastos corrientes de los fondos pasivos (fondos indexados) se sitúan en el 0,31% en Europa, frente a 1,38% para los fondos activos.»

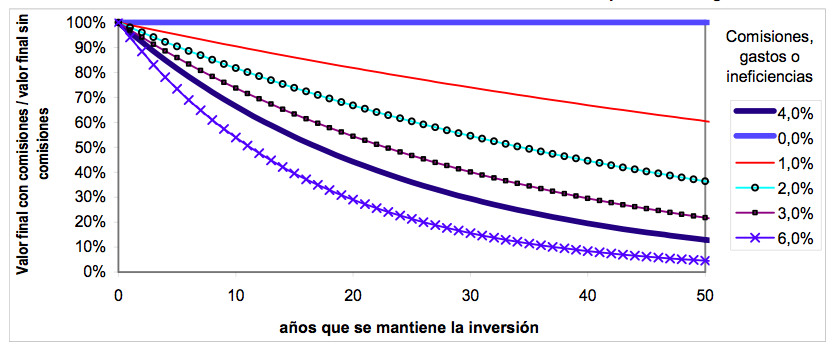

Como vemos, una diferencia superior a un 1%. Quizás esa diferencia pueda parecer despreciable. Sin embargo, en el largo plazo, la diferencia es enorme. En la imagen inferior, extraída de un estudio sobre el rendimiento de los fondos de inversión españoles, se muestra la pérdida de patrimonio de un inversor según el tamaño de las comisiones aplicadas.

Como podemos ver, al cabo de 30 años, la diferencia entre soportar unas comisiones del 1% frente al 2% supone alrededor de un 20% sobre el patrimonio final del inversor. ¿Nada mal, verdad?

Al principio destacábamos a Bestinver Bolsa como el único fondo español que durante el periodo 1996-2006 había batido a su índice de referencia. El resultado a favor de Bestinver durante ese periodo fue de un 1,9%. Si comparamos los costes de Bestinver Bolsa (1,8%) y un fondo indexado al Ibex35 como el Imantia Ibex35 (0,40%), comprobamos que la ventaja de Bestinver Bolsa se reduce hasta un 0,5%. Y hablamos del único fondo capaz de batir a su índice (el ITBM) en 10 años. (Editado el 14/04/2017)

Resumiendo, tal y como Bogle predica, los costes importan. Mucho. Tanto que cualquier rentabilidad superior obtenida por un fondo de gestión activa acaba desapareciendo por culpa de sus mayores costes respecto los fondos indexados .

Los escolares baten a los fondos de gestión activa

En el libro clásico sobre inversión indexada «Los 4 pilares de la inversión» (Amazon, Casa del Libro), William J. Bernstein compara a los gestores de los fondos de inversión con monos lanzando dardos a una diana. Cualquiera puede acertar y batir al mercado en un periodo corto de tiempo. Sin embargo, en el largo plazo es imposible que alguno de los monos acierte una y otra vez.

Como anécdota, un experimento similar al de la metáfora de los monos. En este estudio, se escogieron 248 escolares y cada uno creó su propia cartera de inversión escogiendo aleatoriamente 5 números. Cada número representaba una empresa entre las 70 más grandes de España. A continuación, se calculó la rentabilidad que habrían obtenido en el periodo 2002-2012 invirtiendo la misma cantidad de dinero en cada una de las empresas escogidas. ¿El resultado? La rentabilidad media de todos los escolares fue del 105% mientras que la obtenida por el conjunto de los fondos de renta variable española durante el mismo periodo fue del 71%. Como vemos, en el largo plazo, hasta un niño podría ganar a muchos de los fondos de gestión activa que se comercializan en la actualidad.

Conclusiones

Los fondos de inversión de gestión activa buscan obtener rentabilidades superiores a su índice de referencia pero muy pocos lo consiguen regularmente.

Dentro de ese privilegiado grupo de fondos, a día de hoy ninguno ha sido capaz de repetir dicha hazaña durante un periodo de tiempo superior a 20 años.

Si un inversor tuviera la habilidad de escoger siempre un fondo activo que bata a su índice todos los años, las mayores comisiones aplicadas por este fondo en comparación con otro indexado provocaría que en la mayoría de las ocasiones los rendimientos de ambos fondos se igualasen.

Los fondos indexados se postulan como la solución más sencilla, barata y rentable para todos aquellos inversores que quieren obtener en el largo plazo una rentabilidad decente por su dinero sin arriesgarse a escoger el gestor equivocado.

Mucha razón tiene buffet,la renta variable de Usa es la mas rentable históricamente,pues se elige el fondo indexado al sp y a esperar q suba nuestro dinero,para q vamos a invertir en renta variable europea si es menos rentable?no tiene sentido

saludos

Hola Jose!

Ojo hay que tener en cuenta el riesgo divisa al invertir en RV USA. Hay estudios que afirman que a largo plazo el efecto divisa es cero pero personalmente no me hace mucha gracia añadir un riesgo más a la cartera. Al menos en un porcentaje grande…

hola

Sabes si el indexado al sp de vanguard lleva cubierta la divisa?en caso de no,hay alguno de amundi?

saludos y gracias

Si tienes dudas sobre cubrir o no la divisa, te recomiendo este artículo de Unai Asenjo (fundador de Indexa Capital) en el que explican por qué ellos no cubren divisa en sus inversiones de renta variable:

https://blog.indexacapital.com/2017/09/11/fondos-con-sin-cobertura-divisa/

gracias

El indexado al SP500 de Vanguard que comercializa BNP no tiene la divisa cubierta.

También tienes el Amundi(LU0996179007) pero tampoco cubre divisa.

He encontrado el Amundi North America que sí cubre divisa pero sigue el índice MSCI North America que contiene las 717 empresas de mayor capitalización de USA y Canadá.

Aquí tienes más info del índice:

https://www.msci.com/documents/10199/46aa6590-4ca0-4bfb-bc51-3ca9c297c4ff

Si optas por ETFs, una opción es este de iShares:

https://www.blackrock.com/es/productos/251903/ishares-sp-500-eur-hedged-ucits-etf

Por último, si escoges un fondo de divisa cubierta debes tener en cuenta que los gastos corrientes del fondo serán mayores debido a la cobertura de la divisa.

Un saludo!

Pues lo mejor será sin cobertura de divisa pq es a muy largo plazo

Llevo unos días interesándome por los índices indexados y todavía estoy bastante verde,cuando buscais un fondo de alguna gestora con su rentabilidad,comision,etc etc,donde lo buscais?

En una cartera de indexa sabes si utilizan el interés compuesto?y en BNP si invierto en el vanguard US 500 Stock q es el q recomienda buffet aplican el interés compuesto?lo pregunto pq lo q leo influye bastante en la rentabilidad del fondo a muy largo plazo

saludos y felicidades por el blog

La oferta de fondos indexados por desgracia no es muy amplia en España.

Hasta hace poco las mejores opciones eran Amundi y Pictet comercializados por Self Bank y Renta4(entre otros).

Con la entrada de BNP Paribas llegó Vanguard. No obstante, BNP ha introducido en las últimas semanas una comisión de custodia que eleva ligeramente los costes de los fondos Vanguard.

Personalmente, a la hora de escoger un fondo indexado tendria en cuenta lo siguiente (y en este orden):

1) Gastos corrientes (tienes más info sobre este tema en uno de mis últimos posts)

2) Fondo de acumulación o distribución. Es decir, si reinvierte los dividendos automáticamente o no. Mejor lo primero.

3) Tipo de réplica (física o sintética): dos de mis primeros posts del blog tratan sobre este tema.

4) Tracking error: Es decir, cuánto se separa la rentabilidad del fondo respecto al índice.

Sobre el interés compuesto, entiendo que te refieres a la reinversión de dividendos. El Vanguard de BNP la hace (acumulación).

Un saludo!

Muchas gracias

En cuanto a la comisión de BNP he leído en el blog de gestionpasiva que si en tu cartera en BNP tienes mas del 50% de fondos q no sean de vanguard no te cobran ese 0,05 trimestral,estaba mirando estos dos y la rentabilidad es muy parecida

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000T7PZ

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04G0F

Veo q el de vanguard es de acumulación pero el de amundi?

aquí el blog donde lei lo de la comisión de BNP

http://www.gestionpasiva.com/blog/

Saludos y gracias

Efectivamente, una de las opciones pra evitar la comisión de custodia es tener el 50% o más de tu cartera de fondos de BNP en fondos que sí dejen retrocesiones al banco.

Si buscas fondos en el buscador de BNP, aquellos que aparecen con una exclamación en rojo NO dejan retrocesiones.

Amundi sí deja así que una alternativa es tened la mitad en Amundi y la otra mitad en Vanguard.

En cuanto al Amundi que comentas, sí es de acumulación.

Un saludo,

Alejandro

Muchas gracias

El post q tienes sobre los gastos corrientes es este?

https://www.quenoteloinviertan.com/comisiones-fondo-inversion/

pues lo mejor será un 51% vanguard al sp,un 39 de amundi al sp y un 10 % de amundi a bonos gubernamentales a corto plazo como recomienda Buffet

saludos

Sobre comisiones hice una serie de tres artículos:

Comisiones: https://www.quenoteloinviertan.com/comisiones-fondo-inversion/

Gastos: https://www.quenoteloinviertan.com/gastos-fondo-inversion/

Ratios: https://www.quenoteloinviertan.com/ratios-fondos-inversion/

Ojo! Que con esa distribución tienes más en fondos SIN retrocesión (Vanguard) que CON retrocesión (Amundi). En todo caso, deberías tener 51% en Amundi y 49% en Vanguard para no pagar la comisión de custodia de BNP.

Un saludo,

Alejandro

Si si,fue un lapsus,

saludos y gracias

Hola Alejandro!

Mil gracias por el blog, super interesante! Yo he hecho mi test de inversor en indexa capital, y aunque me sale 10/10 me hace una cartera con un 20% renta fija…es una locura hacerme una cartera con 100% renta variable? todo al SP500 por ejemplo? si al final siempre sube…no?

Hola Uri!

Me alegra que encuentres interesante la información que comparto 😀

Desde mi punto de vista, hacerse una cartera 100% renta variable es una locura si:

1) Acabas de empezar a invertir: No es lo mismo hacer un test que sufrir en tus carnes un mercado bajista con caídas del 30% (algo que probablemente ocurra en un periodo de 10 años)

2) Estás cerca de la jubilación y tu patrimonio no es estratosférico. Si estás cerca de jubilarte y tienes en el banco 1 millón de euros, por mucho que caiga la bolsa creo que vas a poder sobrevivir a un mercado bajista…

Lo de «siempre sube» hay que matizarlo. Es cierto que la RV ha sido mayoritariamente alcista en periodos largos de tiempo (15-20 años). En cambio, también ha habido periodos donde los bonos han ganado a las acciones. Personalmente, no me acaba de convencer totalmente las carteras 100% RV. Incluso, la regla Boglehead para la distribución de activos (RV = 100 – edad) siempre deja un pequeño porcentaje para bonos.

Un saludo!

Hola

Como bien dice Alejandro es un poco locura si aunque si eres joven y no vas a necesitar ese dinero no veo problemas,fijo q dentro de 10 años el sp estará por encima de estos niveles,ha ocurrido siempre en el pasado,yo en tu caso me iria a un 90-10,es lo q recomienda buffet

Cuidado que el futuro es impredecible y ha habido décadas donde en periodos de 10 años la bolsa americana ha estado plana completamente. Precisamente en esos momentos una buena diversificación entre bonos y acciones permitió sacar ese extra de rentabilidad que la bolsa no nos hubiese dado.

Recomiendo leer este artículo del maestro Antonio Rico al respecto:

http://inversorinteligente.net/la-decada-favorita-de-cortoplacistas-especuladores-y-otros-enemigos-de-la-inversion/

Un saludo,

Alejandro

Gracias ,le echare un vistazo,mirando el grafico del Sp tenemos reciente la bajada del 2000,quien hubiera comprado un fondo indexado al sp hasta 2009 no dejaría de perder dinero y con un drawdown de hasta un 53%,podrian todas las personas aguantar tanto tiempo en perdidas y ese DD?pero esto se podría mejorar añadiendo un filtro,grafico mensual sp y media 10,cuando el precio la supere pues a comprar y cuando la pierde nos salimos del mercado o traspasamos a un fondo de renta fija a corto plazo,otro filtro q veo q funciona muy bien,media de 5 y 15,cuando la 5 supere a la 15 compra y viceversa para salirse del mercado.

saludos Alejandro

Hola Alejandro

Para q suba la rentabilidad de los bonos de corto plazo,tienen q bajar los tipos de interés ?o como realmente se revaloriza los índices indexados en bonos?

saludos y gracias

Los bonos se emiten en un mercado primario donde los inversores los compran por un cupón determinado (por lo general).

Después si los tipos de interés de los bancos centrales suben, los precios de los bonos ya emitidoos caen en el mercado secundario. Esto es debido a que son menos valiosos ya que los próximos bonos emitidos tendrán un cupón mayor y viceversa.

Por otro lado, cuanto mayor sea el periodo de vencimiento del bono, más sensible es su precio a subidas/caidas por los tipos de interés. Por este motivo, los bonos a corto plazo son poco sensibles a estas variaciones y son un activo muy útil si buscamos poca volatilidad.

Esta es la razón por la que Warren Buffet en su 90/10 aconseja bonos a corto plazo. El objetivo de ese 10% en bonos a corto es gozar de liquidez en el activo más seguro que hay en USA(los bonos a corto plazo del tesoro americano)

Gracias amigo

Muy buenas Alejandro!

Tengo una pregunta (probablemente estúpida y cuya respuesta imagino que es afirmativa pero en fin). El caso es que estaba dándole vueltas a la posibilidad de incluir un fondo de gestión activa a mi cartera RV y mi pregunta es la siguiente: ¿El traspaso gratuito entre fondos es posible independientemente de que éste se lleve a cabo entre un fondo de gestión activa y otro de gestión pasiva?

Como he dicho antes, al tratarse del mismo instrumento financiero imagino que la respuesta es que si, pero era por estar seguro antes de dar cualquier paso.

Un saludo.

Hola Guillermo,

Ninguna pregunta es estúpida 😉

Sobre tu duda, sí el traspaso es independiente del tipo de fondo. Ojo estos traspasos se pueden hacer desde fondos de inversión, no entre ETFs o ETFs y fondos de inversión.

Un saludo,

Alejandro

Hola Alejandro,

en primer lugar mil gracias por tu Blog, es brutal! Quería saber qué piensas sobre incluir una parte de RV de países emergentes en una cartera de fondos indexados. A largo plazo aumentan la rentabilidad significativamente? Vale la pena realmente? Ahora mismo tengo un 10% en emergentes, pero estoy pensando en quitarlo y hacer simplemente 80% Global Stock y un 20% de Global Bond.

Saludos!

Hola Uri,

Los países emergentes no los he analizado en profundidad y ya he leído de todo sobre ellos. Gente que dice que es recomendable incluirlos y gente que no…

Yo los tuve en cartera durante un tiempo (10% aprox.) pero los quité buscando simplificar la cartera con menos productos.

Un saludo,

Alejandro

Muy Buenas Alejandro,

Estaba revisando ahora este documento para crear mi propia cartera permanente y tengo todo más o menos claro, pero no acabo de entender el motivo por el cual usas el fondo en RV Europea: Amundi: LU0389811372 con un TER del 0,3% cuando tienes otras opciones como el Vanguard: IE0007987690

Gracias por todo tu trabajo y tu pasada de blog!

Un saludo,

Aleix

Hola Aleix,

Tengo que actualizar la cartera 🙂 Ahora mismo tengo el Vanguard Eurozone con ISIN IE0008248803 en MyInvestor. Es igual que el que tú comentas pero la versión Institucional (un poco más barata).

Un saludo,

Alejandro

Perfecto Alejandro,

Algún otro cambio así importante actual?

Muchas gracias por todo,

Aleix

He añadido bonos alemanes comprados directamente en DEGIRO. Me apunto en mi lista de tareas actualizar al cartera 🙂

Esperaremos ase actualización para tomar nota 😀