En este artículo realizaré un análisis detallado de todos los productos que ofrece Indexa Capital, el «roboadvisor» líder en España, así como una evaluación de las ventajas e inconvenientes de este servicio de inversión.

Si estás interesado en darte de alta en Indexa Capital, al final del artículo tienes disponible una invitación que te permitirá ahorrarte su comisión de gestión durante un año para los primeros 15.000€ (solo carteras de fondos).

Contenido

🦥 Resumen para vagos

Este artículo es muy extenso (más de 5000 palabras) así que he resumido cada uno de sus apartados en un formato de preguntas y respuestas. Si alguno de los temas te resulta de interés y quieres más detalle, solo tienes que ir a la sección correspondiente dentro del artículo.

Indexa Capital es una plataforma online que ofrece servicios orientados al diseño, gestión y mantenimiento automatizado de carteras de inversión compuestas por fondos indexados y/o ETFs

La selección de carteras de fondos y planes de pensiones se basa en la realización de un cuestionario de perfilado de cliente con el que se estima nuestra capacidad y tolerancia al riesgo.

Según nuestras respuestas, Indexa Capital nos recomendará una de las 10 carteras con el ratio rentabilidad/riesgo que mejor se ajuste a nuestro perfil inversor.

Desde este momento, solo seremos responsables de transferir nuestro dinero a Indexa Capital y ellos se encargarán de repartirlo entre los fondos y realizar los necesarios reajustes automáticos de cartera.

Los dos servicios más importantes de Indexa Capital son las carteras de fondos indexados (mínimo 2.000€) y las carteras de planes de pensiones (mínimo 1.500€).

Si no disponemos del capital inicial necesario, Indexa Capital también ofrece el fondo de fondos Indexa RV Mixta Internacional 75 FI (mínimo 10€), el fondo de fondos Indexa RV Internacional (mínimo 10€) y los planes de pensiones individuales (mínimo según comercializador).

Los costes totales de las carteras de fondos de Indexa Capital dependerán del tamaño de la cartera, de las invitaciones a nuevos clientes y de los fondos que compongan la cartera según el perfil inversor del cliente.

Con todo esto, según Indexa Capital los costes medios de las carteras de fondos de sus clientes es del 0,527%.

En el caso de los planes de pensiones indexados, los costes del plan Indexa Más Rentabilidad Acciones PP son del 0,479%. Por su parte, el plan Indexa Más Rentabilidad Bonos PP tiene unos costes del 0,536%. El coste final de la cartera dependerá del peso de cada uno de estos planes según el perfil inversor del cliente.

Tomando como referencia la cartera de fondos nº6 para inversiones entre 10.000 y 100.000€, la rentabilidad neta (i.e. después de gastos) ha sido del 5,9% anual (periodo 31/12/2015 – 25/04/2026)

En el caso de los planes de pensiones indexados, la cartera de planes nº6, la rentabilidad neta ha sido del 5,9% anual (periodo 31/12/2016 – 25/04/2026)

Por supuesto. Indexa Capital está registrada en la CNMV como Sociedad y Agencia de Valores con el número 257.

Además, sus bancos custodio (Inversis y Cecabank) son dos de las entidades bancarias con los ratios de solvencia más altos de Europa.

Excelentes. Tanto en TrustPilot como en Google Reseñas sus clientes valoran con una nota cercana a las 5 estrellas los servicios de Indexa Capital.

Es un «roboadvisor» que recomendaría sin ninguna duda. Su compromiso hacia los bajos costes está demostrado y la transparencia con sus clientes es total.

Si estás empezando a invertir o, simplemente, no quieres gestionar tu propia cartera de inversión, Indexa Capital es una fantástica elección.

Si decides darte de alta como cliente de Indexa Capital, te recomiendo que utilices esta invitación que te permitirá ahorrarte la comisión de gestión de Indexa Capital durante un año para los primeros 15.000€ de tu cartera de fondos.

Además, si conoces a más gente que decida darse de alta, podrás hacer uso de tus invitaciones para seguir ahorrándote esta comisión durante muchos más años.

Si quieres conocer las alternativas que existen a Indexa Capital, te recomiendo la comparativa de roboadvisors españoles de Carlos Galán.

🤖 ¿Qué es Indexa Capital?

Indexa Capital es un «roboadvisor» o gestor automatizado nacido en diciembre de 2015 con el objetivo de revolucionar el sector financiero español ofreciendo carteras de inversión completamente diversificadas, transparentes y con comisiones hasta un 80% inferiores a las carteras ofertadas por la mayoría de bancos.

Es decir, se trata de una plataforma online que ofrece servicios orientados al diseño, gestión y mantenimiento automatizado de carteras de inversión compuestas por fondos indexados y/o ETFs.

Por lo tanto, no estamos ni ante un comercializador de fondos de inversión ni un bróker.

Indexa Capital es tremendamente popular en España ya que fue el primer «roboadvisor» en llegar a este país y, a 25 de abril de 2026, es el líder del sector con más de 151.000 clientes y más de 5.120 millones de euros bajo gestión.

⚙️ ¿Cómo funciona Indexa Capital?

Como acabamos de explicar, Indexa Capital es responsable del diseño y gestión de las carteras de inversión de sus clientes. Es decir, cuando contratamos cualquier de sus servicios estamos delegando en ellos la creación y gestión de nuestra cartera de inversión.

Por este motivo, una de las mayores responsabilidades de Indexa Capital es conocer correctamente a sus clientes para, de este modo, diseñar y gestionar adecuadamente sus carteras.

El perfilado de cliente

Para que Indexa Capital pueda realizar correctamente esta labor, durante el proceso de alta de cliente deberemos cumplimentar de la forma más sincera posible un cuestionario que determinará nuestro perfil inversor.

Este perfil inversor permitirá que Indexa Capital estime nuestro nivel de asunción de riesgos desde dos enfoques diferentes:

- La capacidad para asumir riesgos: Valoración objetiva en función de tu momento vital y estado financiero. Por ejemplo, una persona joven con alto patrimonio e ingresos estables está capacitado para asumir mayores riesgos que una persona cercana a la jubilación con un pequeño patrimonio e ingresos inestables.

- La tolerancia a asumir esos riesgos: Valoración subjetiva de tu personalidad como inversor en función de tu experiencia en los mercados, tu actitud ante el riesgo, rentabilidad esperada, etc.

La combinación de ambos criterios será la que determine el nivel de volatilidad que somos capaces de soportar.

Las aportaciones

Una vez que hemos elegido una cartera de inversión y somos clientes de Indexa Capital, solo debemos preocuparnos de transferir nuestro dinero a la cuenta de efectivo que Indexa Capital habrá creado a nuestro nombre en el banco custodio.

Estas transferencias podrán ser tanto periódicas como puntuales. Lo más recomendable es que automaticemos al máximo nuestro inversión definiendo una transferencia automática todos los meses y dejar a Indexa Capital que se encargue de repartir los fondos entre los diferentes productos que componen la cartera.

Los reajustes de cartera

Indexa Capital monitoriza diariamente las carteras de sus clientes. No con el objetivo de realizar market-timing entrando y saliendo del mercado según aumenta o disminuya la rentabilidad sino para realizar el reajuste automático de cartera (detalle) o, simplemente, como rebalanceo.

Los cuatro eventos por los que habitualmente Indexa Capital deba realizar el reajuste de cartera son:

- Cambio de edad: Según cumplimos años nuestra capacidad para tomar riesgos disminuye por lo que, en algún momento, Indexa Capital decidirá cambiar nuestra cartera por una más conservadora ajustada a nuestra edad.

- Actualización del perfil de riesgo: Íntimamente ligado con el punto anterior, como clientes de Indexa Capital deberemos realizar periódicamente el mismo cuestionario que cumplimentamos durante el proceso de alta. De esta forma, Indexa Capital sabrá si nuestra situación personal ha variado de tal forma que deba modificar nuestro perfil inversor.

- Actualización de la cartera modelo: Como veremos más adelante, Indexa Capital tiene diferentes carteras según el patrimonio del cliente. Por lo tanto, si en algún momento el tamaño de nuestro cartera sobrepasara el umbral hacia un nuevo tipo de cartera modelo, se ajustará la composición de la cartera hacia la nueva cartera modelo.

- Desviación de los activos de la cartera: Las carteras tienen un peso asignado para cada uno de sus activos. En el caso de que el peso de estos activos aumente o se reduzca más de lo debido, Indexa Capital comprará o venderá participaciones de dicho activo para volver a equilibrar la cartera.

💼 ¿Cómo invertir en Indexa Capital?

Las dos formas más populares de invertir en Indexa Capital son:

- Las carteras de fondos indexados (desde 2.000€)

- Las carteras de planes de pensiones indexados (desde 1.500€)

Pero, ¿qué ocurre si no tengo el ahorro necesario para contratar estos servicios? No te preocupes.

Indexa Capital ofrece productos exentos del servicio de gestión de carteras orientados a todos aquellos que no tengan el ahorro mínimo para acceder a las carteras gestionadas o, simplemente, no deseen delegar esta labor.

Estos productos son:

- Fondo de fondos Indexa RV Mixta Internacional 75 FI

- Fondo de fondos Indexa RV Internacional

- Planes de pensiones individuales

- Cuenta remunerada

- Planes de pensiones de empleo

- Seguro de vida

Carteras de fondos indexados

El servicio de gestión de carteras de fondos indexados es el servicio más popular de Indexa Capital y representa el 80% de sus activos gestionados.

Este servicio se basa en el diseño y gestión de una cartera de inversión compuesta por fondos indexados de las mejores gestoras del mundo (principalmente, Vanguard).

Indexa Capital ofrece 10 carteras de fondos indexados siendo la cartera 1 es la más conservadora y la cartera 10 es la más agresiva.

Filosofía de inversión

La filosofía de inversión de Indexa Capital se basa en la Teoría Moderna de Carteras de Harry Markowitz.

En pocas palabras podríamos resumirlo como el diseño de carteras de inversión compuestas por varias clases de activos altamente diversificadas y poco correlacionadas con el objetivo de optimizar la relación rentabilidad-riesgo.

Para ello toman como referencia la volatilidad y rentabilidad histórica de la renta variable (acciones) y la renta fija (bonos) así como las expectativas de rentabilidad futura de las principales gestoras.

Además, con el objetivo de minimizar costes y maximizar la rentabilidad, las carteras no están compuestas por fondos de gestión activa sino por fondos indexados de las mejores gestoras.

Composición de las carteras

Indexa Capital tiene 10 carteras diferentes en el que se reparte el peso de los activos entre renta variable y renta fija.

Además, existe una cartera 0 formada en un 100% por un fondo monetario.

El reparto de renta fija y renta variable de sus carteras es el siguiente:

| Cartera | Renta Fija | Renta Variable |

|---|---|---|

| Cartera 1 | 90% | 10% |

| Cartera 2 | 80% | 20% |

| Cartera 3 | 70% | 30% |

| Cartera 4 | 60% | 40% |

| Cartera 5 | 50% | 50% |

| Cartera 6 | 40% | 60% |

| Cartera 7 | 30% | 70% |

| Cartera 8 | 20% | 80% |

| Cartera 9 | 10% | 90% |

| Cartera 10 | 0% | 100% |

La cartera que se nos asigne dependerá del perfil obtenido como resultado de la encuesta realizada durante el proceso de alta como nuevo cliente.

En el caso de que consideremos que dicha cartera es demasiado agresiva, siempre tendremos la posibilidad de seleccionar una cartera más conservadora. Por ejemplo, si Indexa Capital considera que la cartera óptima para nuestro perfil inversor es la cartera 6, siempre podremos seleccionar una inferior.

En cambio, Indexa Capital no nos permitirá seleccionar una cartera de mayor riesgo. Volviendo al ejemplo anterior, no podremos seleccionar una cartera superior a la número 6.

Diversificación de productos

Los productos que componen las carteras no son los mismos para todas sino que dependerá de su tamaño.

Cuanto mayor sea el tamaño de la cartera, mayor será el número de fondos en los que Indexa Capital invierte.

| Tamaño de cartera | Número de fondos |

|---|---|

| Menor de 10.000€ | 2 |

| Entre 10.000€ y 100.000€ | 5-7 |

| Más de 100.000€ | 7-9 |

Como puedes ver en la tabla superior, las carteras de pequeño tamaño (< 10.000€) están compuestas únicamente por dos fondos indexados globales: uno de renta variable y otro de renta fija.

En las carteras de tamaño mediano (> 10.000€ y < 100.00€) y grande (> 100.000€), la variedad de fondos es mucho mayor y la diferencia menos significativa. No obstante, esta menor variedad de productos no implica menor diversificación ya que lo realmente importante son las clases de activos que contienen dichos productos.

Indexa Capital argumenta que el criterio para determinar el número de fondos por tamaño de cartera es puramente operativo y beneficia los reajustes automáticos de las carteras de sus clientes (detalle).

Banco custodio: ¿Inversis o Cecabank?

Al contratar tu cartera de fondos, se abrirán dos cuentas: una cuenta de efectivo y una cuenta de valores.

Estas cuentas estarán a tu nombre pero son gestionadas por Indexa Capital.

El cliente debe elegir el banco custodio en el que se abrirán estas cuentas pudiendo elegir entre Inversis Banco y Cecabank.

Ambos bancos tienen los ratios de solvencia más altos de Europa, son opciones seguras para los clientes y la comisión de custodia para cuentas inferiores al millón de euros es del 0,12% (IVA incluido).

Las diferencias más significativas entre ambos custodios son:

- Frecuencia de cobro de la comisión

- Inversis: Trimestral sobre el valor medio de la cartera

- Cecabank: Mensual sobre el valor de la cartera a final de mes

- Compensación por redondeo de decimales: Las carteras de Indexa Capital están compuestas mayoritariamente por fondos Vanguard cuyas participaciones están definidas con solo dos decimales. Esto puede provocar pequeñas perdidas en la operativa con pequeñas cantidades (detalle). En el caso de las cuentas abiertas en Inversis, las perdidas por redondeo son abonadas a los clientes (aproximadamente 4€ al año).

Como puedes ver, hay pocas diferencias entre ambos custodios. No obstante, mientras Cecabank no aplique la compensación por decimales, considero que Inversis es el mejor banco custodio.

¿Puedo invertir desde fuera de España?

A 8 de Enero de 2021, Indexa Capital solo abre cuentas para personas físicas residentes en la Unión Europea (excepto Gibraltar, Chipre y Malta), en Reino Unido y Suiza. En el caso de personas jurídicas queda limitado a España.

Aportaciones a la cartera

Las aportaciones a la cartera de fondos, se deben realizar por transferencia bancaria y no existe un importe mínimo.

Estas aportaciones bien se mantendrán como efectivo en cuenta bien se ingresarán en la cartera de fondos.

Indexa Capital mantiene un efectivo en cuenta entre el 0,18% y el 1% del valor de la cartera (máximo 50.000€ para las cuentas de más de 5.000.000€) para poder realizar el pago periódico de las comisiones de gestión y custodia de la cartera. En el caso de que descienda por debajo del 0,405% del valor de la cartera, te notificarán por correo electrónico para que aportes más dinero a la cuenta y evitar el reembolso de alguno de tus fondos.

La cantidad mínima requerida por Indexa Capital para realizar la suscripción a los fondos de las carteras es de 150€.

Inversión mínima y aportaciones

El importe de inversión mínimo para crear una cartera de fondos en Indexa Capital es de 2.000€ y se pueden aportar tanto por transferencia como traspasándolos desde un fondo de inversión contratado en otra entidad.

En el caso del importe de inversión mínima sea demasiado elevado, Indexa Capital oferta un fondo de fondos exento de gestión de cartera con un mínimo de entrada muy bajo.

Fondo Indexa RV Mixta Internacional 75 FI

El fondo de inversión Indexa RV Mixta Internacional 75 FI (ISIN ES0148181003) es un fondo de renta variable mixta internacional gestionado por Renta 4 y sub-gestionado por Indexa Capital. Es decir, Renta 4 es el responsable de su gestión pero Indexa Capital realiza la selección de activos.

El fondo está compuesto por 10 ETFs distribuidos en un por 75% acciones globales y un 25% bonos globales con divisa cubierta.

Si lo comparamos con las carteras de fondos indexados, tiene una asignación de activos similar a la cartera número 9.

Entonces, ¿cuáles son las ventajas e inconvenientes de invertir a través de este fondo respecto a la cartera de fondos?

La principal ventaja de invertir en este fondo radica en su bajo mínimo de entrada (10€).

El mayor inconveniente de elegir este fondo respecto a las cartera de fondos indexados es que ese es ligeramente más caro. En el año 2020, este fondo tuvo unos gastos corrientes del 0,78%. En cambio, la cartera de fondos número 9 para patrimonios menores de 10.000€ tuvo unos costes del 0,67%.

El coste del fondo de fondos a 16/08/2022 es del 0,62% (detalle)

Si te interesa este fondo puedes contratarlo en Renta 4 y MyInvestor.

Carteras de planes de pensiones indexados

El segundo servicio más popular de Indexa Capital son las carteras de planes de pensiones indexados.

Pero, ¿por qué ofrecen «carteras de planes de pensiones» y no, simplemente, diferentes planes de pensiones?

Porque Indexa Capital tiene dos planes de pensiones indexados que combina según el perfil del cliente:

- Indexa Más Rentabilidad Bonos (Código DGS N5137): Compuesto en un 100% por bonos tanto gubernamentales como corporativos.

- Indexa Más Rentabilidad Acciones (Código DGS N5138): Compuesto en un 100% por acciones internacionales.

En el caso de que seas residente en País Vasco o Navarra, Indexa Capital ofrece un servicio similar de planes de EPSV.

Composición de las carteras de planes de pensiones

Indexa Capital ofrece 10 carteras de planes de pensiones diferentes. Igual que ocurre con las carteras de fondos, el plan de pensiones de acciones globales tiene más peso cuanto más agresivo es el perfil del cliente y disminuye según el perfil va siendo más conservador.

| Planes de Pensiones | Bonos Globales | Acciones Globales |

|---|---|---|

| Número 1 | 90% | 10% |

| Número 2 | 80% | 20% |

| Número 3 | 70% | 30% |

| Número 4 | 60% | 40% |

| Número 5 | 50% | 50% |

| Número 6 | 40% | 60% |

| Número 7 | 30% | 70% |

| Número 8 | 20% | 80% |

| Número 9 | 10% | 90% |

| Número 10 | 0% | 100% |

Una de las principales diferencias entre las carteras de fondos y las carteras de planes de pensiones se encuentra en la composición de las carteras más agresivas.

Mientras que la cartera de fondos número 10 tiene un pequeño porcentaje de bonos (21%), las carteras de planes de pensiones número 9 y 10 son más agresivas con solo un 10% y 0% de bonos, respectivamente.

Inversión mínima, máxima y aportaciones

El importe mínimo para la inversión en las carteras de planes de pensiones es de 1.500€. En el caso de los EPSV, esta inversión mínima es ligeramente superior, 2.000€. Esta primera aportación puede ser realizada mediante domiciliación bancaria o traspasando un plan de pensiones desde otra entidad.

Las aportaciones posteriores deben tener un importe mínimo de 50€ y se realizarán por domiciliación bancaria. No obstante, también es posible aportar al plan haciendo traspasos desde otros planes de pensiones externos, sin importe mínimo.

Respecto a la aportación máxima, los planes de pensiones tienen limitadas por ley sus aportaciones anuales a 2.000€. En el caso de los EPSV, este límite es de 5.000€.

Si esta inversión mínima es muy elevada o, simplemente, no queramos el servicio de gestión de carteras, podemos contratar individualmente cualquiera de los dos planes de pensiones de Indexa Capital.

Planes de pensiones individuales

Ambos planes de pensiones de Indexa Capital pueden ser contratados de forma individual en Caser, SelfBank y MyInvestor.

La inversión mínima varía según el comercializador por lo que si estás interesado, te recomiendo que consultes en todos ellos cuáles son las condiciones de las aportaciones.

💸 Comisiones de Indexa Capital

Desde su creación, Indexa Capital ha presumido de tener unos sólidos principios basados en la diversificación y la reducción continua de comisiones.

A medida que el volumen de activo bajo gestión ha ido aumentando, las comisiones tanto de las carteras de fondos como de los planes de pensiones se han reducido paulatinamente.

Estas menores comisiones acaban redundando en un mejor servicio por parte de Indexa Capital y en una mayor rentabilidad para sus clientes.

Este modelo de negocio basado en el beneficio mutuo fue bautizado por Indexa como «el círculo del éxito».

Comisiones de las cartera de fondos

Las comisiones de las carteras de fondos se desglosan de la siguiente forma:

| Valor | Cobrado por… | |

|---|---|---|

| Comisión de gestión de cartera | 0,08 – 0,40% | Indexa Capital (detalle) |

| Comisión de custodia | 0,048 – 0,12% | Inversis / Cecabank (detalle) |

| Costes de los fondos (promedio) | 0,096% | Vanguard, Blackrock… (detalle) |

| TOTAL | 0,224 – 0,616% |

El valor de cada una de estas comisiones dependerá de tres factores:

- Tamaño de la cartera: Cuanto más grande, menores comisiones

- Invitaciones enviadas a otros clientes: Por cada cliente que invites a Indexa Capital, se descuenta durante un año la comisión de gestión de cartera cobrada por Indexa para los primeros 15.000€ (detalle).

- Perfil de cartera: Los fondos que componen la cartera variarán según el perfil inversor del cliente. Por lo tanto, la comisión de gestión total de los fondos dependerá de la composición de la cartera.

Teniendo en cuenta estos tres factores, la comisión media de las carteras de fondos indexados es del 0,527% (detalle). Recuerda que esta no es la comisión que tú vas a pagar sino la comisión media de todos los clientes de Indexa Capital.

Para tener un mejor contexto sobre estos números, en la siguiente tabla tienes una comparativa de los costes de Indexa Capital con sus dos principales competidores: el plan de inversión de Finizens y las carteras indexadas de MyInvestor.

| Comisión de gestión de cartera | 0,08 – 0,40% | 0,24 – 0,41% (*) | 0,15% |

| Comisión de custodia | 0,048 – 0,12% | 0,06 – 0,12% | 0,15% |

| Costes de los fondos | 0,096% (**) | 0,09% (**) | 0,10% – 0,13% |

| TOTAL | 0,224 – 0,616% | 0,39 – 0,62% | 0,40 – 0,43% |

(*) Reduce un 0,02% cada año durante los primeros 15 años

(**) Coste promedio según la composición de la cartera

Comisiones de los planes de pensiones

Los planes de pensiones han tenido muy mala fama entre la población debido a su baja rentabilidad. El principal culpable de esta mala rentabilidad ha sido el oligopolio bancario español más interesado en vender malos productos con altas comisiones que en competir ofreciendo buenos productos con bajos costes.

La aparición de Indexa Capital y otros «roboadvisors» ofreciendo productos con muy bajas comisiones ha provocado que muchos nos preguntemos por qué debemos contratar un plan de pensiones.

Los costes de los planes de pensiones de Indexa Capital los podemos desglosar de la siguiente forma:

| Indexa Más Rentabilidad Acciones PP | Indexa Más Rentabilidad Bonos PP | |

|---|---|---|

| Comisión de gestión | 0,355% | 0,355% |

| Comisión de depositaria | 0,048% | 0,048% |

| Costes de los fondos | 0,064% | 0,109% |

| Otros gastos (auditorías, costes administrativos…) | 0,012% | 0,024% |

| TOTAL | 0,479% | 0,536% |

📈 Rentabilidad de Indexa Capital

Cuando hablamos de inversión, todo se reduce a la famosa frase de Jerry Maguire: «¡Enséñame la pasta!

Lamentablemente, nadie sabe cuál va a ser la rentabilidad futura de una inversión y si alguien te asegura una cifra lo más probable es que te encuentres ante una estafa.

En el caso de Indexa Capital, su comité gestor actualiza anualmente la rentabilidad esperada de las carteras de Indexa Capital tomando como referencia las estimaciones de grandes gestoras como Vanguard, J.P. Morgan o Blackrock.

Sin embargo, debemos coger estas estimaciones con mucho escepticismo ya que, como el propio Unai Asenjo (CEO de Indexa Capital) nos explica en este artículo, el proceso inversor está fuertemente influenciado por la suerte y las rentabilidades inesperadas acaban teniendo más importancia que las rentabilidades esperadas.

Lo más importante en este sentido es centrarnos en tener un buen proceso inversor: diversificar nuestros activos, reducir las comisiones, aislarnos del ruido informativo y automatizar nuestras aportaciones.

No obstante, si queremos hacernos una idea aproximada de la rentabilidad de Indexa Capital, podemos tomar como referencia la rentabilidad de la cartera de fondos número 6 para clientes con un patrimonio entre 10.000€ y 100.000€. En el periodo 31/12/2015 al 24/04/2026, la rentabilidad neta de esta cartera (i.e. tras descontar costes) ha sido del 5,9% anual.

En el caso de las carteras de planes de pensiones, la cartera número 6 en el período 31/12/2016 al 27/04/2026 ha tenido una rentabilidad neta del 5,9% anual.

Si quieres conocer al rentabilidad histórica de otras carteras de fondos o planes de pensiones, puedes hacerlo en la sección «Estadísticas» de Indexa Capital.

Pero recuerda, rentabilidades pasadas no garantizan rentabilidades futuras.

🔒 ¿Es seguro Indexa Capital?

Muchas personas ajenas al mundo inversor desconfían de todos los servicios financieros que no sean ofrecidos por los grandes bancos. Incluso están dispuestos a pagar más por lo mismo.

Este es uno de los motivos por el que los fondos Naranja de ING son tan populares pese a costar entre 4 y 5 veces más que otros fondos indexados iguales pero gestionados por entidades menos populares como Vanguard o Amundi.

Esta desconfianza es comprensible ya que existen muchos «chiringuitos financieros» que acaban siendo auténticas estafas.

Si quieres evitar estos chiringuitos, lo primero que debes hacer es comprobar su número de registro en la CNMV (Comisión Nacional del Mercado de Valores).

En el caso de Indexa Capital, puedes estar tranquilo ya que es está registrada en la CNMV como Sociedad y Agencia de Valores con el número de registro 257.

Además, todas sus entidades colaboradoras están reguladas y registradas en la CNMV.

En el caso de los bancos custodios, tanto en Inversis como en Cecabank las cuentas de efectivo están protegidas hasta 100.000€ por el Fondo de Garantía de Depósitos.

En lo que respecta a la cuenta de valores, tiene la garantía del Fondo de Garantía de Inversiones (FOGAIN) por lo que tendríamos una protección de hasta 100.000€. Recuerda que el FOGAIN no protege ante la mala rentabilidad de nuestras inversiones sino a posibles problemas de solvencia del banco custodio.

🗣️ Opiniones sobre Indexa Capital

Desde su creación, Indexa Capital ha demostrado con creces que se trata de una empresa transparente, con unos sólidos principios y comprometidos con la satisfacción de sus clientes.

Esto queda reflejado en las opiniones de sus clientes en diferentes plataformas como TrustPilot.com y en Google Reviews.

Mi opinión

Soy cliente de Indexa Capital desde finales de 2017 a través de una cartera de planes de pensiones y antes de acabar quiero hacer una crítica sincera sobre Indexa Capital.

Mi experiencia con ellos a día de hoy ha sido fantástica y no tengo nada que decir en su contra. Por lo tanto es un servicio que recomendaría a cualquier persona que esté interesada en la contratación de alguno de sus servicios.

No obstante, considero que antes de tomar una decisión sobre si Indexa Capital es o no adecuado para nosotros debemos valorar con detenimiento los puntos a favor y en contra de invertir con ellos.

👍 A favor

Inversión automatizada

Como ocurre con todos los «roboadvisors», la principal ventaja de invertir a través de Indexa Capital es la comodidad que supone invertir en modo automático. Programamos una transferencia periódica de nuestro banco a Indexa Capital y nos olvidamos. Ni selección de activos, ni rebalanceo ni nada.

Esta inversión automática no es solo cómoda sino que también evita que caigamos en el «market-timing» entrando y saliendo del mercado según nuestros miedos o creencias, uno de los grandes enemigos de la rentabilidad del pequeño inversor.

Compromiso con la reducción de costes

En varias ocasiones a lo largo del artículo he resaltado que el «leitmotiv» de Indexa Capital es ofrecer a sus clientes soluciones de inversión de bajo coste, lo que permitirá obtener mejores rentabilidades a largo plazo.

Como dice el refranero español «Obras son amores, y no buenas razones» así que vamos a ver si efectivamente Indexa Capital lleva a la práctica este compromiso.

Desde su nacimiento en 2015 hasta abril de 2026, Indexa Capital ha reducido sus comisiones en 20 ocasiones (histórico).

Por lo tanto, hasta el momento Indexa Capital no se ha quedado únicamente en las buenas palabras y ha demostrado su compromiso con los costes bajos aplicando una agresiva campaña de reducción de comisiones.

Por lo tanto, es de esperar que a medida que sus carteras sigan creciendo, se sigan aplicando las reducciones de comisiones correspondientes que permitan a sus clientes obtener más rentabilidad.

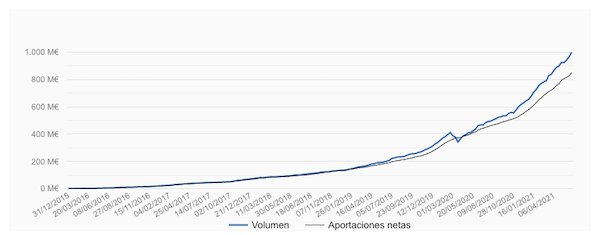

Crecimiento continuo

Si bien alcanzar un elevado volumen de negociación es de suma importancia si se quieres triunfar en el sector financiero, en el caso de Indexa Capital cuyo modelo de negocio se basa en las bajas comisiones este crecimiento es aún más importante ya que es el que permite mantener su apuesta.

En este sentido, Indexa Capital no ha parado de crecer desde su creación a finales de 2015 hasta llegar a gestionar 1.000 millones de euros en menos de 6 años.

Como vimos en el punto anterior, este crecimiento no solo ha sido positivo para sus propietarios convirtiendo Indexa Capital en el primer «roboadvisor» con beneficios sino también para sus clientes quienes se han beneficiado de continuas bajadas de comisiones en todos sus productos.

Por lo tanto, que Indexa Capital sea rentable y siga aumentando de forma sostenida sus activos bajo gestión es una buena noticia para cualquier cliente ya que él también deberá beneficiarse de los éxitos de la compañía.

👎 En contra

Mínimo de entrada elevado

Si lo comparamos con otros «roboadvisors», tanto las carteras de fondos como las carteras de planes de pensiones de Indexa Capital tienen un mínimo de entrada bastante elevado que puede no estar al alcance de todos los bolsillos.

Diversificación «tradicional»

Indexa Capital tiene una filosofía de inversión cuya selección de activos se basa únicamente en la renta variable y renta fija.

Personalmente, echo de menos la inclusión de otros activos como el oro, entre otras razones, por su papel descorrelacionador con la renta variable y la renta fija (algo que sí hace, por ejemplo, Finizens).

Sin embargo, Unai Asenjo (CEO de Indexa Capital) es contrario a la inclusión de este metal precioso dentro de sus carteras de inversión.

Costes

Sí, los costes. Puede parecer una contradicción respecto a sus puntos a favor pero te aseguro que no lo es.

Pese a que Indexa Capital tiene un firme compromiso en la reducción de costes, debemos tener en cuenta de que, como cualquier otro «roboadvisor», nos cobra una comisión por una tarea que podríamos realizar nosotros: diseñar y mantener nuestra cartera de inversión.

Desde el lado de Indexa Capital nos pueden justificar estos costes diciendo que su proceso de selección de activos y diseño de carteras es muy sofisticado y no está al alcance de cualquier pequeño inversor. No lo dudo.

No obstante, debemos ser nosotros quienes valoremos si este coste extra nos merece la pena o, en cambio, preferimos seleccionar personalmente las clases de activos y su peso aún a riesgo de confeccionar una cartera menos optimizada que las diseñadas por Indexa Capital.

Empezar a invertir a través de un «roboadvisor» como Indexa Capital es un gran paso adelante en la toma de control de nuestro dinero ya que nos permite quitarnos el miedo a los mercados y aprender más sobre nuestro perfil inversor.

Sin embargo, en algún momento deberemos plantearnos si queremos quedarnos en este nivel o reducir los costes de nuestra cartera subiendo un nivel más en la pirámide de las finanzas personales.

🥊 Alternativas a Indexa Capital

Indexa Capital no es el único «roboadvisor» que encontrarás en el mercado español.

Desde su creación, han surgido otros competidores como Finizens, MyInvestor, InbestMe…

Cada uno de ellos tiene sus ventajas e inconvenientes.

Para tener una visión general de todos ellos, te recomiendo esta comparativa de roboadvisors españoles creada por Carlos Galán.

Por último, si lo que buscas es tener una cartera de inversión 100% personalizada y ajustada a tus necesidades, te recomiendo que le eches un vistazo al Programa Delta, mi servicio de educación y planificación financiera.

🤑 Invitación: Ahórrate la comisión de gestión durante 1 año

Una vez analizados los principales productos de Indexa Capital así como sus ventajas e inconvenientes, espero que estés preparado para tomar una decisión razonada sobre si debes o no invertir con ellos.

Si la respuesta es afirmativa, te pongo a tu disposición esta invitación gracias a la cual tus primeros 15.000€ estarán exentos de la comisión de gestión de Indexa Capital durante el primer año (solo carteras de fondos).

Te recomiendo utilizar la invitación incluso si vas a abrir un plan de pensiones ya que el descuento no caduca y podrás aplicarlo más adelante si decides abrir una cartera de fondos.

💰 INVITACIÓN INDEXA CAPITAL: TUS PRIMEROS 15.000€ SIN COMISIÓN DE GESTIÓN DURANTE UN AÑO 💰

Recuerda que una vez pasado este primer año, podrás seguir estando exento de comisión de gestión invitando a nuevas personas a Indexa Capital.

Si tienes cualquier duda o echas de menos cualquier dato sobre Indexa Capital, deja tu comentario y actualizaré la guía lo antes posible.

Última actualización: 25 de abril de 2026