«El lobo se vestía con piel de cordero y el rebaño consentía el engaño»

Mary Shelley

ING es uno de los bancos más populares en España y uno de los más valorados entre las personas con cierta educación financiera. Sus logros: eliminar comisiones, ofrecer una operativa on-line sencilla y un servicio de atención al cliente notable. Si a esto le sumamos que las tarifas de su bróker son bastante competentes (que no las mejores), nos encontramos ante una buena opción bancaria.

El problema de ING son sus fondos de inversión. Concretamente, sus fondos indexados. Sin embargo, estos productos suelen ser contratados por los inversores novatos que se comienzan a interesar por la inversión pasiva. La razón, la buena imagen de ING. Como los clientes valoran al banco positivamente, tienden a pensar que todos sus productos son buenos. Esto provoca que contraten sus fondos pensando que su calidad y costes es similar al resto de productos. Este sesgo cognitivo se conoce como «efecto halo» y ha sido ampliamente estudiado en los campos de la psicología y la economía conductual.

En el artículo de hoy, comprenderás por qué los fondos Naranja indexados de ING no son tan buenos como parecen y descubrirás otros productos 100% equivalentes pero más baratos y de mayor calidad.

Contenido

Fondos Naranja indexados

ING ofrece trece fondos de inversión. De esos trece fondos, tres son indexados:

- Fondo Naranja S&P 500

- Fondo Naranja Euro Stoxx 50

- Fondo Naranja Ibex 35

A continuación, analizaré cada uno de estos fondos prestando especial atención en las siguientes características:

- Índice de referencia: Índice a replicar por el fondo

- Gestora: Entidad financiera encargada de la gestión del fondo

- Gastos corrientes: Ratio que sintetiza las comisiones y gastos del fondo

- Política de dividendos: Acumulación o reparto

- Tipo de réplica: Física, sintética o mixta

- Mínimo de entrada: Cantidad mínima de la primera aportación al fondo

- Aportación mínima: Cantidad mínima siendo ya partícipe del fondo

Fondo Naranja S&P 500

- Índice de referencia: S&P 500 (detalle)

- ISIN: ES0152769032

- Gestora: Amundi Iberia SGIIC

- Gastos corrientes: 1,14%

- Política de dividendos: Acumulación

- Tipo de réplica: Mixta

- Mínimo de entrada: 1€

- Aportación mínima: 1€

El fondo Naranja S&P 500 tiene más sombras que luces. Sus gastos corrientes son muy elevados (1,14%) y su estrategia de réplica combina el uso de derivados (sintética) con la compra de acciones (física). La gran ventaja es que tanto el mínimo de entrada como las aportaciones mínimas son muy pequeñas (1€).

Veamos qué otros fondos indexados al S&P 500 tenemos a nuestro alcance y qué bancos los comercializan.

Alternativas al fondo Naranja S&P 500

Amundi IS S&P 500 AE-C

- ISIN: LU0996179007

- Gestora: Amundi Luxembourg SA

- Gastos corrientes: 0,30%

- Política de dividendos: Acumulación

- Tipo de réplica: Mixta

Comercialización

| Banco | Mínimo de entrada | Aportación mínima |

|---|---|---|

| SelfBank | 1000€ | 150€ |

| Renta 4 | 200€ | 200€ |

| BNP Paribas PI | 1€ | 1€ |

Vanguard U.S. 500 Stock Index Fund Investor EUR Accumulation

- ISIN: IE0032620787

- Gestora: Vanguard Group (Ireland)

- Gastos corrientes: 0,25%

- Política de dividendos: Acumulación

- Tipo de réplica: Física

Comercialización

En España, BNP Paribas es el único banco que comercializa fondos Vanguard con un mínimo de entrada asequible. En este caso, desde solo 1 € tendremos acceso al Vanguard U.S. 500 Stock Index Fund Investor EUR.

Sin embargo, no es oro todo lo que brilla. Si estás pensando en contratar un fondo Vanguard con BNP Paribas debes tener en cuenta lo siguiente:

- Uso de cuentas omnibús: Los mínimos de entrada de BNP Paribas son tan bajos porque operan mediante cuentas omnibús. La principal consecuencia del uso de este tipo de cuentas es que las participaciones compradas a Vanguard no están a tu nombre sino a nombre del banco. Internamente, BNP Paribas lleva un registro de las participaciones que corresponden a cada cliente. No debes alarmarte ya que se trata de una práctica regulada y común en la industria financiera. No obstante, debes ser consciente de ello.

- Comisión de custodia: Desde el 1 de Junio de 2018, BNP Paribas aplica una comisión de custodia a todos los fondos Vanguard (Tarifas BNP Paribas PI). La aplicación de esta comisión de custodia puede ser evitada si el cliente tiene un mayor porcentaje de su patrimonio en fondos con comisión de distribución que sin ella. En la práctica, esta comisión supone un aumento del 0,2424% a los gastos corrientes de cada fondo Vanguard. Esta comisión se aplica directamente sobre el dinero efectivo de tu cuenta de BNP Paribas y no sobre el dinero invertido en cada uno de los fondos sujetos a la comisión. Ten cuidado porque si no tienes precaución te puede quedar la cuenta al descubierto.

¿Qué fondo elijo: ING, Amundi o Vanguard?

Si utilizamos el comparador de fondos de Morningstar, podemos ver más claramente las diferencias entre los tres fondos.

En los últimos tres años, el fondo Vanguard ha obtenido una rentabilidad anualizada de un 0,67% mayor que el fondo Naranja y un 0,24% superior al Amundi.

Además, el fondo Vanguard es el único de los tres con una estrategia de replicación 100% física.

Y el ganador es…

En mi opinión, el mejor fondo indexado al S&P 500 es el Vanguard US 500 Stock Index Investor.

Fondo Naranja Euro Stoxx 50

- Índice de referencia: Euro Stoxx 50 (detalle)

- ISIN: ES0152771038

- Gestora: Amundi Iberia SGIIC

- Gastos corrientes: 1,10%

- Política de dividendos: Acumulación

- Tipo de réplica: Mixta

- Mínimo de entrada: 1€

- Aportación mínima: 1€

Las característiicas del fondo Naranja Euro Stoxx 50 son muy similares a las de su hermano del S&P 500. Altas comisiones y réplica mixta. También ofrece mínimos de entrada y aportaciones desde 1€.

Una de las grandes ventajas de este fondo es que es el único fondo indexado en el mercado que replica el Euro Stoxx 50. Si buscamos alternativas, deberemos invertir en ETF.

Alternativas al fondo Naranja Euro Stoxx 50

DB X-Trackers Euro Stoxx 50 UCITS ETF 1C

- ISIN: LU0380865021

- Gestora: Deutsche Asset Management

- Gastos corrientes: 0,09%

- Política de dividendos: Acumulación

- Tipo de réplica: Física (Completa)

- Principales mercados: Xetra, Stuttgart, Milán

iShares Core Euro Stoxx 50 UCITS ETF (Acc)

- ISIN: IE00B53L3W79

- Gestora: BlackRock Asset Management

- Gastos corrientes: 0,10%

- Política de dividendos: Acumulación

- Tipo de réplica: Física (Completa)

- Principales mercados: Xetra, Amsterdam

Amundi Euro Stoxx 50 UCITS ETF DR – EUR (C)

- ISIN: LU1681047236

- Gestora: Amundi Luxembourg

- Gastos corrientes: 0,15%

- Política de dividendos: Acumulación

- Tipo de réplica: Física (Completa)

- Principales mercados: Paris, Xetra, Milán

¿Qué ETF elijo?

Todos estos ETF replican el índice Euro Stoxx 50 y tienen unos gastos corrientes mucho menores que el fondo Naranja. Entre los tres, mi favorito es el DB X-Trackers Euro Stoxx 50 UCITS ETF 1C. Por dos motivos:

- Menores gastos corrientes

- Alto volumen de negociación y pequeña horquilla (especialmente en Xetra)

No obstante, cualquiera de ellos es una buena opción para tu cartera. En este sentido, es más importante elegir un buen bróker que las diferencias entre un ETF u otro.

Fondo Naranja Ibex 35

- Índice de referencia: Ibex 35 (detalle)

- ISIN: ES0152741031

- Gestora: Amundi Iberia SGIIC

- Gastos corrientes: 1,10%

- Política de dividendos: Acumulación

- Tipo de réplica: Mixta

- Mínimo de entrada: 1€

- Aportaciones mínimas: 1€

Una vez más, el fondo Naranja Ibex 35 tiene los mismos vicios y virtudes que sus hermanos S&P 500 y Eurostoxx 50: Gastos corrientes elevados (1,10%) y estrategia de réplica mixta.

Alternativas al fondo Naranja Ibex 35

A día de hoy en España no hay mucho donde elegir en cuanto a fondos indexados al Ibex 35. Solo existe un fondo indexado con gastos corrientes inferiores al 1%: el Imantia Ibex 35.

Imantia Ibex 35

- ISIN: ES0149051007

- Gestora: Imantia Capital

- Gastos corrientes: 0,59%

- Política de dividendos: Acumulación

- Tipo de réplica: Física

El Imantia Ibex 35 no es un super fondo indexado ya que sus gastos corrientes no son excesivamente bajos. No obstante es lo mejor que puedes encontrar en el mercado a día de hoy.

Comercialización

El fondo es comercializado por SelfBank y BNP Paribas. Cada uno con sus mínimos de entrada y aportaciones mínimas. Renta 4, pese a su amplio catálogo de fondos, no lo comercializa.

| Banco | Mínimo de entrada | Aportación mínima |

|---|---|---|

| SelfBank | 1000€ | 150€ |

| BNP Paribas PI | 10€ | 1€ |

Resumen y conclusiones

A estas alturas, quizás sigas pensando que la diferencias entre invertir en los fondos Naranja o en alguna de sus alternativas son menores. Nada más lejos de la realidad.

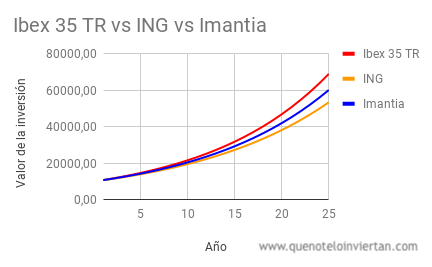

Vamos a ver las diferencias de invertir 10.000€ en el fondo Naranja Ibex 35 y el Imantia Ibex 35. Vamos a tomar como referencia la rentabilidad histórica del IBEX 35 acumulando dividendos (8,03%). A esta rentabilidad vamos a restarle los gastos corrientes de cada uno de los fondos: 1,10% para el fondo Naranja y 0,59% para el Imantia.

Tras 25 años, la diferencia de invertir 10.000€ en el fondo Naranja o el fondo Imantia es de….¡6.744€! Visto de otra forma, invertir en el fondo Naranja te habría costado 269€/año. Y cuanto mayor sea la cantidad invertida, mayor será el coste.

En resumen, ING es un buen banco para tu operativa diaria…pero no para tu cartera de inversión. Si estás pensando en invertir en fondos indexados, escoge alguna de las alternativas propuestas. Tu bolsillo te lo agradecerá 😉

Felicidades Guillem, otro gran artículo muy instructivo para los que estén empezando.

Un abrazo!!

Alexis.

¡Muchas gracias Alexis!

Yo como alternativa al Ibex 35 tengo el ETF Lyxor Ibex 35 en SelfBank en una cuenta bolsa sin comisiones, ademas aproveche a adquirirlo durante una promoción que te daban 300 euros para gastos de compra.

Solo tiene el 0,30 por ciento de comisión, eso si es de distribución.

Hola Andromeda!

Sí, el Lyxor lo encontré durante la redacción del artículo. Sin embargo, decidí no incluirlo porque es un ETF y quería centrarme en los fondos indexados (a no ser que no hubiese otra alternativa).

No obstante, muchas gracias por la aportación 😀

Un saludo,

Alejandro

Hola. Tengo algo invertido en fondos de ING por aquello de la diversificación. Estoy empezando y prefiero lo malo conocido a lo bueno por conocer, mientras no adquiera más experiencia y empiece a desarrollar un plan de inversión más sólido.

De todos modos, una de las ventajas de los fondos de inversión es la posibilidad de traspasarlos a otra entidad con un solo clic. Bastará que dentro de unos meses lo vea más claro y me decida a migrar a una de las gestoras que recomendáis.

Un saludo.

Hola Fran!

Totalmente correcto. Esta es otra de las grandes ventajas de los fondos respecto los ETF.

El traspaso entre fondos es muy sencillo. Solo tienes que solicitarlo desde la entidad a la que quieras llevarte el dinero. Por ejemplo, si te das de alta en SelfBank para operar con un fondo Amundi, deberás solicitar a SelfBank un traspaso de entrada del fondo Naranja que tengas contratado hacia el fondo Amundi de tu elección.

Un saludo,

Alejandro

Me encuentro en la misma situación que tu y de hecho pensamos igual, mi idea a medio plazo o incluso menos es salir desde este a otros con mejor valor de rentabilidad, desde luego, a nadie nos gusta saber que un Fondo nos está costando dinero, porque sabemos que las cosas se pueden hacer mejor y hay que hacerlas mejor. Un saludo

Muy instructivo la verdad.

Tengo un plan de de pensiones de ING PLAN 2050

y lo cierto es que no sé ni las comisiones que

me aplican, ¿sabes donde puedo verlo, es mas existe algun plan

de pensión que sea tambien tipo indexado ?

Saludos

Muchas gracias Sergi!

Ese plan tiene unas comisiones del 1,32%. Lo puedes ver en la web de los planes dinámicos de ING o en la web quefondos.com

Sobre planes de pensiones indexados, tienes más información en este post que escribí hace un tiempo.

Un saludo,

Alejandro

Uff… Gracias por recordar el tema del descubierto en BNP. Sinceramente, no veo mucha información por parte de BNP al respecto… Por si las moscas voy a meter unos cauntos euros en la cuenta de cash que no me fio un pelo.

De nada!

A mí me dejaron un mensaje en mi cuenta de cliente hace unos dias.

Pero claro, solo lo ves si entras a operar. Justo coincidió que rebalancee estas semanas y lo ví.

Un saludo,

Alejandro

Hola, una pregunta, qué tal son los fondos indexados de Indexa a través de Inversia? Hay forma de elegirlos uno mismo? porque en el test que te hacen para abrir una cuenta a mí me salió una composición de bonos (renta fija) muy alta, y no quiero eso. Prefiero las acciones a los bonos, los bonos sé que traen sorpresas desagradables y además voy a invertir una pequeña cantidad de mis ahorros, si llego a perder un 10 o un 7% un año tampoco me voy a quedar sin dormir. Pero quiero acciones. Hay chances de elegirlas?

Hola virgina,

Por lo que acabo de ver, no es posible aumentar el perfil inversor que te asigna Indexa. Únicamente reducirlo.

Por cierto, no entiendo tu pregunta sobre «los fondos indexados a través de Inversia». ¿A qué te refieres exactamente?

Un saludo,

Alejandro

Quería saber qué opinabas en sí de Indexa / Inversia, pero bueno, tuve que descartarla porque al no ser residente fiscal en Europa no me permiten abrir cuenta con ellos.

Soy ciudadana española y tengo cuenta en un banco tradicional (la Caixa), pero las opciones de inversión dentro de ese banco no me parecen muy redituables. ¿Hay alguna oportunidad de invertir en fondos indexados sin ser residente europeo? Todas las opciones que vi son para residentes en Europa. (ING, Amundi, Indexa)

Gracias desde ya.

Pues Virgina con el tema de la residencia fiscal fuera de España me pillas.

¿No has podido abrir cuenta de cliente ni en BNP ni SelfBank ni Renta4? (Que son las principales comercializadoras de fondos en España)

En BNP Paribas voy a intentar mañana. Tengo DNI español de no residente, mi idea es llevar todos mis ahorros a España, ir invirtiendo y luego mudarme allá para poner un negocio. Me asesoré con Hacienda cuando viajé hace unos meses y no me pusieron pegas a la idea, calculo que cuanto más dinero ingresa al país más recaudan, pero tengo que investigar si puedo hacerme cuenta para fondos indexados sin residir. Por ahora ni Indexa ni Amundi permiten. Gracias!

Buena pregunta Virginia,

yo estoy tentado de pasar mi plan de pensiones a Indexa, pero no sé que

seguro es o fiable es. Al fin y al cabo es una cosa nueva, no será un chiringuito de

esos que salen en el telediario al poco tiempo. No sé, no sé, hay dudas.

Opiniones ?

Hola Sergi,

Yo mismo tengo un plan de pensiones contratado con Indexa Capital y ninguna queja.

Tanto los planes de pensiones como las carteras de fondos son seguros. Especialmante los primeros ya que en este caso Indexa no es más que un asesor del plan. En realidad, el fondo lo tienes contratado con Caser Seguros. Esto es debido a que en España los planes de pensiones están muy regulados y solo pueden ser gestioandoa por Entidades Gestoras de Fondos de Pensiones (EGFP) y compañías aseguradoras. Además, estas entidades están supervisadas por la Dirección General de Seguros (DGS).

Resumiendo, los planes de pensiones de Indexa son tan seguros como los de cualquier banco tradicional.

Un saludo,

Alejandro

Gracias Alejandro

Creo que lo voy a pasar.

Por otro lado, tu que eres experto en estos temas, no sé que opinas de

seguir con el plan de pensiones o pasar a un fondo.

Sobre todo si los de Podemos quieren quitar la desgravación, será la puntilla final.

Saludos

Hola Sergi,

Sobre este tema, te recomiendo que leas este artículo en el que valoro los pros y los contras de invertir en fondos de inversión o planes de pensiones.

https://www.quenoteloinviertan.com/invertir-plan-de-pensiones-indexado-i/

Un saludo,

Alejandro

Hola Sergi! a mí me pareció confiable. Pero bueno, vivo en Argentina, confío mucho más en cualquier entidad financiera europea que en bancos de cemento y ladrillo en mi país jaja..sobre todo a puertas de otro corralito. En fin, veremos si aparece alguna entidad que acepte residentes fiscales fuera de Europa.

Hola. Ante todo felicitarte por el blog, al que llegué tras visualizar el vídeo de Factoría de Activos, donde me gustó mucho tu exposición y honestidad a la hora de explicar tu manera de invertir. Soy un minúsculo inversor pasivo y actualmente la mayor parte de mi cartera está en acciones con dividendos, pero comencé a en esto de la inversión hace unos dos años en base a fondos de ING y algún coqueteo con Selfbank. Aunque ahora mismo no me estoy apoyando en los fondos, no los descarto como herramienta, muy al contrario veo claramente sus virtudes y ventajas y en su momento probé sistemas de ahorro como Synchrovest o Twinvest, que creo son muy útiles.

Desde hace tiempo tengo un pequeño plan de pensiones (que no deja de ser un fondo) en ING, en concreto el S&P500, a este plan no hago aportaciones, porque lo abrí en un momento de ignorancia absoluta, guiado por las modas y con cero educación financiera (entiendo que los pp pueden ser interesantes pero a mí particularmente no me gustan) y no quiero engordar más su saldo, si no que estoy dejando pasar el tiempo para que pasen los 10 años y lo pueda rescatar y reinvertirlo en otros activos ( fondos o acciones). La cuestión es que lo único que quiero es que mientras el dinero siga ahí, sacarle la máxima rentabilidad, y leyendo este artículo tuyo y el otro referente a los pp, tomo conciencia de la sangría de la comisiones en comparación con nuevas alternativas, ya que cuando lo abrí si me parecía razonable.

Mi duda es la siguiente: este plan según Morningstar tiene una de las más altas rentabilidades pero la comisión es elevada. ¿Es realmente interesante pasarse a otros planes con comisiones más bajas pero con rentabilidades más bajas?. ¿ Cómo lo ves tu?

Perdona por el rollo. Gracias. Un saludo.

Bienvenido Caglezh!

Me alegra mucho que te haya gustado la entrevista de Factoría de Activos 🙂

Sobre tu pregunta, decirte que el motivo principal de que el PP S&P500 de ING vaya así de bien es que el índice va como un tiro. Sin embargo, lo que no podemos saber es si esa tendencia seguirá así mucho tiempo.

Tampoco sabemos si en el próximo mercado alcista el S&P 500 será el ganador o lo serán los emergentes o el Nikkei. Esa es una de las ventajas de la diversificación de índices como hacen otros PP indexados. Siempre tendrás al próximo índice ganador.

Por último, decirte que siempre debes recordar una cosa: los gastos son siempre conocidos, las rentabilidades no.

Un saludo,

Alejandro

Hola Alejandro, quería darte las gracias por tu respuesta, que me ha hecho relfexionar este último mes y medio. Y gracias a blogs como el tuyo y o al de Antonio Rico, que me han descubierto a Jonh Bogle y estoy profundizando en sus libros y filosofía de inversión.

Me he decidido y finalmente he vencido a la pereza que me daba hacer el traspaso del plan de entidad (ser pasivo sí, pero intentar no ser perezoso 🙂 ) y lo he movido del de ING S&P 500 al Indexa Acciones, a través del Selfbank. Ciertamente las comisiones son prácticamente la mitad y la diversificación es aún mayor al invertir en renta variable global. Esto me ha convencido del todo.

Lo que me generó más dudas (en ING es igual) fue que el PP invierte en varios ETF, entre ellos los Vanguard, pero uno pierde el referente final de cual es el subyacente de la inversión, ya que cada ETF es un mundo y las empresas reales que están detrás casi uno se las tiene que imaginar.

Aún así, siento que he tomado una buena decisión.

Un abrazo. Carlos.

Hola Carlos!

Me alegra que te hayas decidido a dar el paso. Cuando hablamos de costes en % las cantidades pueden parecer ridículas en un principio pero a largo plazo la diferencia es abismal.

Lo que me ha sorprendido es que «has movido a Indexa Acciones» a través de SelfBank. La verdad es que no tenía ni idea que se podían contratar los planes de pensiones de Indexa mediante SelfBank. Yo lo tengo contratado directamente con ellos.

Por cierto, si sientes que has tomado la decisión correcta, eso es lo importante 😉

Un abrazo,

Alejandro

Sí, yo también me sorprendí al verlo en la oferta de Selfbank. La diferencia creo que es que si lo contratas directamente con Indexa el rebalanceo entre los dos PP de acciones y fondos está automatizado y si lo haces por Selfbank y quieres repartirlo entre ambos lo has de hacer de manera manual.

Saludos.

Interesante…gracias por la info!

Buenos días.

¿La comisión que dices de PNB paribas puede no pagarse destinando el 51% a Amundi y el 49% a Vanguard?

Hola Sergio,

Así es. Eso sí, siempre y cuando los fondos de Amundi paguen retrocesiones a BNP o no sean clases clean. No todos los fondos Amundi sirven.

Eso lo ves en el buscador de fondos de BNP. Si el fondo tiene una exclamación, no te vale.

Yo usé esa estrategia. No obstante, deja más margen que un 51/49 ya que como los fondos Vanguard se revaloricen por encima de los Amundi, comisión al canto 😉

Un saludo,

Alejandro

Hola Alejandro,

que artículo más interesante, me apunto a tu blog. Acabo de empezar a interesarme por todos estos temas de la inversión y estoy empezando a ver blogs y a leer mucho. Todavía no tengo intención de invertir hasta culturizarse un poco más y sentirme más segura. Mi pregunta es, cuando habláis de rebalancear, a qué os referís? Muchas gracias

Hola Buxxy!

Bienvenido a «Que no te lo inviertan». Me alegra que te hayas animado a aprender sobre inversión. Ya verás como poco a poco vas entendiendo todo lo que aquí se habla y observarás que hacer tu propia cartera de fondos no es tan dificil como nos suelen contar.

Si te suscribes al blog, recibirás mi guia gratuita que sirve de base para muchas cosas de las que aquí se hablan: qué es un fondo indexado, diferencias entre la inversión en acciones y bonos, etc.

Sobre el rebalanceo, se trata de una operación habitual entre los inversores pasivos donde reequilibramos nuestras carteras para que se vuelvan a ajustar a nuestro perfil de riesgo.

En este artículo lo explico en detalle.

Un saludo,

Alejandro

Holas,

he solicitado el trapsaso de mi plan de pensiones ING2040 al plan de Indexa Capital, me han llado y me han preguntado por que motivo me marcho, y cando les he docho que era por % de gastos, me lo ha reconocido y me ha dicho que mire en el comparador http://www.quefondos.com y que hay que mirar la rentabilidad NETA, sus fondos cobran más pero tambien generan más.

HE mirado la dicha web

INDEXA MAS RENTABILIDAD ACCIONES RVI GLOBAL rendimiento 2019: 7,92% rendimiento 3 años : –%

INDEXA MAS RENTABILIDAD BONOS RF INTERNACIONAL rendimiento 2019: 1,06% rendimiento 3 años : –%

NARANJA 2050 MIXTO. FLEXIBLE rendimiento 2019: 5,04% rendimiento 3 años : 21%

Y si me quedo 2 años,me abona 600€ Brutos por la diferencia de gastos.

No sé que hacer, la verdad. ¿ Opiniones ?

Saludos.

Hola Sergi,

A mi me parece mejor producto el de Indexa. Por costes y diversificación. La renta variable está más diversificada que los planes dinámicos de ING que solo invierten en 3 índices y en partes iguales (SP500, Eurostoxx e IBEX). Si los planes naranja de renta variable han ido bien es por el gran comportamiento del SP500 en los últimos años. Simplemente suerte. Nada más. Si en los próximos años son los emergentes los que tiran del carro o el IBEX se va a pique, cambiarán las tornas.

Resumiendo, en un fondo/plan indexado no se puede utilizar la excusa de la rentabilidad para retener a un cliente. La gestión pasiva, cuanto más barata, mejor. No hay más trucos.

De todas formas, eres tú el que debes valorarlo. Al final es tu dinero. Sobre la oferta de los 600€ deberías echar cuentas de la diferencia de costes entre uno y otro y el capital que tienes. Además, también debes valorar si dentro de X años vas a volver a «hacer el amago» como si de una compañia de telefonía se tratase.

Ya nos dices qué decides 😉

Un saludo,

Alejandro

Hola Alejandro,

He estado leyendo cada uno de los comentarios y he visitado casi todas las paginas que se mencionan en acerca de los fondon indexados.

Mi esposo y yo queremos realizar varios planes de pensiones dos para cada uno para empezar a rescatar uno a uno siendo el primero a los 55 years. Nosotros queremos jubilarnos antes de fecha a los 55 years. y no queremos esperar hasta los 67 years, ha esa edad muy poco se puede hacer y dependiendo de cuan saludable estemos en ese tiempo, y mi pregunta es cual es mejor entre Vanguard US 500 o Indexa Capital?

como solo dependeremos de esto, necesitamos lo mas rentable y con minimos gastos y tambien seguridad, ya que eso seria nuestro unico ingreso para vivir.

Agradeciendole

Diana Hoyos

Hola Diana,

A día de hoy, los planes de pensiones son rescatables pasados 10 años desde la primera aportación. Por lo tanto, si queréis retirar el dinero a los 55 años y tenéis 45 o menos, no tendríais ningún problema.

Sobre tu pregunta Vanguard 500 vs Indexa Capital, estaríamos comparando cosas diferentes. Vanguard 500 es un fondo indexado al S&P500. Es decir, renta variable con todo lo que eso conlleva (mayor rentabilidad potencial pero mayor volatilidad). Por su parte, Indexa Capital es un gestor automatizado donde os harán un perfil de cliente y os diseñarán una cartera de fondo acorde a vuestro perfil.

La rentabilidad que vaya a tener el Vanguard 500 o una cartera de fondos en Indexa (suponiendo 100% RV) no lo sabe nadie. Lo único que te puedo decir es que una cartera 100%RV como única fuente de ingresos es muy arriesgado (a no ser que vuestra patrimonio sea muy grande y no os importe que un año la bolsa caiga un 50%). Quizás un cartera mixta 50RV/50RF sea más conveniente (incluso con más RF) o un fondo como Baelo Patrimonio de Antonio Rico cuya volatilidad es bastante contenida.

Un saludo,

Alejandro

Lamento no estar de acuerdo con usted. Soy participe del ING Direct S&P 500 y es uno de los mejores fondos que conozco de renta variable: En su rentabilidad a 5 y 10 años, el Vanguard que usted menciona está por encima, efectivamente, pero su aportación inicial es de 5 millones de euros. En cuanto al Amundi que usted menciona, aparte de que su historial no llega a 3 años, su rentabilidad no mejora al de ING, por cierto gestionado por Amundi.

Si. Estoy de acuerdo con usted en que muchos inversores funcionan como borregos depositando toda su confianza en sus respectivos bancos, con comisiones superiores al 2%.

Del resto de los fondos de ING Direct no tengo nada que opinar porque no me parecen competitivos, pero el de S&P, lo conozco y he estado invertido en él desde que lo tenía como plan de pensiones. Después lo rescaté y estoy contento de sus resultados. Estoy de acuerdo en que sus comisiones podrían ser menores, especialmente por ser de gestión pasiva, pero hoy por hoy, no tiene competencia para inversores modestos.

Aparte de lo anterior, le felicito y agradezco que trate de mejorar nuestra cultura financiera señalando con el dedo a los fondos que tienen mayores comisiones y peores resultados, pero en mi opinión, éste no es el caso de INF Direct S&P 500.

Hola Ignatius,

Lo primero, muchas gracias por las felicitaciones 🙂

En cuanto al comentario, le recuerdo que cuando invertimos en fondos indexados los costes es el componente más importante que debemos analizar ya que el gestor poco tiene que hacer. Cuanto más bajos los costes, mejor seguimiento del índice y más rentabilidad.

En este caso, estamos ante tres fondos que replican el mismo índice (S&P 500) siendo los costes del fondo Naranja entre 4 y 5 veces superiores a los del Amundi y Vanguard. Por lo tanto, si el fondo Naranja S&P 500 va bien (porque el índice S&P 500 sube), los otros dos fondos siempre irán mejor que él. Si tiene dudas, solo tiene que hacer una comparativa en Morningstar entre los tres fondos y lo verá.

Por último, sobre el fondo Vanguard, como comento en el artículo, lo tiene disponible en BNP Paribas con un mínimo de entrada de 1€.

Un saludo,

Alejandro

Buenas tardes,

Lo primero felicidades por el blog, me parece muy interesante y util. Ahora unas preguntas que espero no sean demasiadas:

-¿ Pensáis que es una buena destinar una parte del ahorro a realizar aportaciones periódicas a fondos indexados como los comentados en este articulo? Pienso que al índices y no solo una acción concreta e ir haciendo aportaciones a lo largo de años ( la idea es a largo plazo..15 – 20 años) el riesgo es menor. Sin embargo, no soy para nada un experto y quizás no sea tan buena idea. ¿ Que opináis? Mi idea es ir metiendo unos 100 € al mes ( un 25% de lo que ahorro y dinero que en principio no necesitare).

-¿ Alguien sería tan amable de darme el enlace de renta 4 del fondo Amundi IS S&P 500 AE-C? el de selfbank si que lo he encontrado lo malo es que pide 1.000 € de mínimo y por eso quería ver el de renta 4 que pide solamente 200 €

-Por otro lado, ¿ podría hacer aportaciones periódicas si lo contrato con selfbank o alguna otra gestora de las baratas?

-Mirando la ficha del amundi, veo esto: «Comisión máxima de suscripción: 4,50» ¿ Significa que si hago una aportación periódica de 100 € ellos se quedan 4,5 €? (a sumar al 0,30% de comisión de gestión vs el 1% de ING).

— Y ya por ultimo ¿ algún fondo indexado barato tipo los nuevos de ING (Inversión NARANJA +®) que tengan un poco de varios índices?

Pd: desde luego que ING tiene más comisiones pero la facilidad para acceder a sus productos también es mayor. Desde mi humilde opinión ejeje

Muchas gracias por la ayuda

Un saludo

Hola Alfredo,

Muchas gracias por las felicitaciones. Me alegra que te estén gustando los contenidos del blog 🙂

Sobre tus preguntas:

– Realizar aportaciones periódicas es una magnífica idea. Automatizas la inversión y diversificas el riesgo de entrar «fuerte» justo antes de una caída. Si quieres saber más sobre este tema, te recomiendo este artículo.

– No te puedo proporcionar el enlace del fondo de Renta4 ya que este dirige al portal de cliente del banco y no te va a permitir entrar. ¿Qué problema tienes? ¿No lo encuentras?

– Con SelfBank puedes hacer aportaciones periódicas sin problemas. Una vez hecha la primera aportación de 1000€, las sucesivas aportaciones adicionales son de, como mínimo, 150€.

– No has de preocuparte por la comisión de suscripción. Los bancos comercializadores de los fondos (BNP, Renta4, Selfbank, etc) no suelen cargarlas a sus clientes. No obstante, si te quedas más tranquilo, confírmalo con tu banco antes de operar.

– El producto inversión Naranja+ de ING, no es más que un carteras de fondos indexados. Como los ofertados por otros gestores automatizados como Indexa Capital o Finizens. Eso sí, con mayores comisiones, especialmente que Indexa Capital que es el más barato de los tres.

Un saludo,

Alejandro

Un

Que opinas sobre los fondos de banco mediolanum?

Buenas,

No he analizo los fondos de este banco por lo que no tengo una opinión formada.

Lo siento.

Un saludo,

Alejandro

R4 ha comprado BNP, y pasará a tener sus condiciones. Dudo mucho que respeten lo del 50% de la cartera, puesto que en R4 que recuerde, aplican custodia a todos los fondos que no sean de R4. Un saludo!

Hola Andrés,

Correcto. En los próximos días publicaré un artículo al respecto. Yo también tengo dudas sobre la política que van a aplicar con los fondos Vanguard. En principio, van a mantener las condiciones de BNP según el e-mail que enviaron a los clientes de BNP. ¿Cuánto tiempo? Nadie lo sabe.

Un saludo,

Alejandro

Buenos días.

Lo primero felicidades por el blog, se ha convertido en una de mis referencias para intentar aprender algo más del mundo de la inversión, voy leyendo todas las entradas….

Hace unos 3 años entré en el Fondo Naranja Euro Stoxx 50. Me llamó la atención que los costes/comisiones eran bastante inferiores a los de los bancos españoles tradicionales. El rendimiento ha sido bueno este tiempo, pero ahora que he conocido brokers online que recomiendas veo que había mejores opciones.

Estoy pensando en traspasarlo a BNP. Comentas que es el único fondo indexado en el mercado que replica el Euro Stoxx 50. ¿No sería análogo un fondo indexado sobre el MSCI EMU? Por ejemplo el Amundi Index Solutions – Amundi Index MSCI EMU. He leido un poco sobre las diferencias entre ambos índices y me da la impresión que puede cumplir la misma función, pero me gustaría saber tu opinión. De momento prefiero fondos a ETFs.

Gracias, Rubén

Hola Rubén,

¡Muchas gracias! ¡Me alegra que la información del blog te esté siendo de ayuda! 🙂

Sobre BNP, has de saber va a dejar de operar en España. Precisamente, mi último post habla sobre eso. Quizás quieras echarle un ojo antes de tomar una decisión.

Respecto a tu pregunta, el Amundi Index MSCI EMU replica el índice MSCI EMU que esá mucho más diversificado que el Eurostoxx 50. Está compuesto por 247 empresas respecto a las 50 del Eurostoxx 50. Aquí tienes más información sobre el índice.

Un saludo y bienvenido,

Alejandro

Aun no he leído ese último post, lo haré, pero ya sabía lo de BNP. Me di de alta y a la semana salió la noticia. En fin, esperaré como todos al año que viene a ver qué pasa con las condiciones en Renta 4…

Había empezado a montar una cartera boglehead 80/20, con la mayor parte de la RV en el Amundi Index MSCI World por tener ya el otro fondo en zona euro, pero estoy decidido a traspasar ya el de ING por los costes. Por lo que me has confirmado, el Amundi MSCI EMU es una opción muy buena que además diversifica más.

Gracias de nuevo!

Buenas noches,

Estupendo Blog, no sé como he llegado aquí pero me voy a quedar porque hay muchas cosas interesantes que leer!!.

Aprovecho para preguntar tu opinión sobre los nuevos fondos de ING, «Fondo Cartera NARANJA 50/50» por ejemplo, ¿que te parece?, actualmente tengo el ING Fondo Naranja Moderado y no sé si vale la pena cambiar o asumiría mucho más riesgo.

Mi perfil es «moderado», una volatilidad del 7% ya me pone nervioso…

Muchas gracias y un saludo.

Hola Alejandro , felicidades por tu blog , lo he encontrado muy interesante . Queria que me dieras tu opinion sobre el fondo cartera naranja 30/70 RV/RF de ING .Tengo una cartera de valores casi todos americanos y algun europeos (que herede) y supone la mitad de mis ahorros , el resto lo tengo criando telarañas .Yo soy un neofito en inversiones y ahora me esta intentando convencer un asesor de ING para que invierta parte de mi liquidez para que no le pierda rentabilidad ; y segun mi perfil parece que el 30/70 es moderado . ¿que opinas y que me aconsejarias? muchas gracias

Hola Luis,

He echado un vistazo a la Cartera Naranja de ING y no me gusta mucho. Casi el 50% de la RF está invertida en USA y no dicen si es con cobertura de divisa. Lo supongo pero no lo encuentro por ningún sitio. En este sentido me gusta la recomendación de Bernstein de no invertir en bonos emitidos en divisa extranjera.

Si inviertes más de 10.000€, me gusta más la cartera de Indexa Capital. Además, es más barata (0,75 Indexa vs 0,99% ING)

Aquí puedes ver las carteras de Indexa.

Un saludo,

Alejandro

Muy buen articulo pero… y ahora que Renta 4 ha comprado BNP, ¿cuál es tu recomendación para el SP500?

El fondo Amundi es también muy buena opción y lo tienes disponible en SelfBank sin comisión de custodia.

Hola, soy uno de esos inversores novatos, pero me parece que la comparación del Fondo S&P500 de ING con los ETF no es justa. Por lo menos para mi caso.

A día de hoy los gastos de gestión son 1,11%, que, para un fondo, está bastante bien.

En los ETF, por lo menos en España, hay una comisión por aportación, que en ocasiones es bastante elevada.

Mi idea es hacer un «ETF Sparplan», cómo lo llaman los alemanes. Un plan de ahorro ETF. En Alemania ya los encuentras a puntapie con comisiones bajísimas para cantidades desde 50€ mensuales.

No he sido capaz de encontrar algo similar en España.

De hecho que coqueteado con abrir un plan en Alemania, pero el tema de los impuestos me ha echado para atrás.

Por eso el Fondo de ING con una aportación mensual de entre 100 y 200 € me parece una opción bastante buena ya que no cobra nada por realizar aportaciones, retiradas y dividendos.

Que opinas?

Hola Gregor,

En el caso del S&P 500, lo comparo con dos fondos indexados (no ETFs). Exactamente el mismo vehículo que el S&P 500 de ING.

Ninguno de los fondos indexados que he puesto como alternativa al ING S&P 500 tiene comisiones de suscripción o reembolso. Es posible que en el folleto de los fondo aparezca dicha comisión pero no conozco ningún comercializador que los aplique.

Entre el fondo Vanguard y el Amundi, el segundo lo tienes en multitud de comercializadoras de fondos sin ningún tipo de comisión de custodia (SelfBank, MyInvestor, OpenBank…). Además, ambos fondos tienen una comisión un 80% inferior a la del fondo.

Sobre los sparplan alemanes, no los conozco. Lo siento.

Un saludo,

Alejandro

Este articulo

«FONDOS NARANJA ING: LOBOS CON PIEL DE CORDERO», describe perfectamente el producto.

Ojala lo hubiera leido antes y no hubiera perdido tanto dinero.

Los gestores que hacen de soporte, al menos en mi caso, son nefastos. Te aconsejan vender cuando mas pierdes.

Confiaba en este banco, y ahora para salirme de cualquier producto, pagas las comisiones que antes no has pagado.

Amundi IS S&P 500 AE-C

ISIN: LU0996179007

Hola Alejandro, tengo una duda, creo que en folleto del fondo pone que los gastos de entradas al fondo son de 4,5% y un 0,3% de gastos corrientes.

Mi pregunta es, merece la pena realizar aportaciones periódicas con estas comisiones? el fondo tendría que dar una rentabilidad muy alta para que merezca la pena la inversión no?

Hola Edu,

Aunque el folleto ponga esa comisión, los comercializadores no la suelen aplicar. Al menos yo nunca he pagado ninguna.

No obstante, si tienes dudas es mejor que le preguntes directamente al banco donde lo vayas a contratar.

Un saludo,

Alejandro

Hola a todos.

¿ Creeis que es un buen momento poara invertir en un fondo Indexado ?

o esto se va a pecgar una leche tremanda con los más que probables rebrotes ?

Salu2.

Hola Sergio,

Nadie sabe si es un buen momento o no. Si tienes una cantidad grande para empezar a invertir, lo mejor es que te hagas un plan de inversión periódica como explico en este artículo.

Un saludo,

Alejandro

Hola Alejandro:

Ante todo felicitarte por tu increíble conocimiento y sobretodo por compartirlo

Resulta que tengo un fondo naranja de renta fija que obviamente la rentabilidad es muy pequeña, este fondo lo tengo compartido con un familiar ya que fue de una herencia por lo que he estado pensando en convertir este fondo a un fondo S&P500 naranja. Ya sé que hay otros fondos que son mejores pero en mi caso al tenerlo compartido, mi padre no confía en otros bancos o gestores por lo que he pensado que para que el dinero siga en ING Direct, seria buena idea cambiar el tipo de fondo.

Me gustaría saber si a esta fecha sería una buena inversión invertir en el S&P500? que comisiones cobra ING 1,10% o 1,14%? Es cierto que si después de unos años, si decido retirar el dinero me cobrarán un 19% sobre las plusvalías?

Espero que me puedas ayudar un poco y aclarar mis dudas

En mi caso los fondos ing han sido un buen chasco. Tenia contratado el 30/70 y me llamo el asesor a finales de marzo cuando había perdido una parte importante de la inversión. Le hice caso y lo pasó al 10/90. A estas alturas llevo casí 10000 euros perdidos por su mal asesoramiento.

Buenas,

¿Estás hablando de RV/RF o RF/RV?

tenia comprado 30RV y 70 RF, de este me malaconsejaron pasar al 10RV y 90 RF, cuando había perdido un 20%

Sinceramente, hacer un cambio de cartera durante la caída del COVID me parece un error. En esos momentos debemos estar quietos y ser fieles a nuestro plan de inversión.

Pues eso me aconsejo mi gestor de ing.

hola a día de hoy tengo el fondo sp 500 en ing direct, y las rentabilidad es del ,6.59.

Luego tengo el mismo en la gestora amundi contratado en my investor, con gastos del 0.30 por cien, y la rentabilidad el del 1.87…….

veo que se contradice con el artículo, la comisión del 1.15 de ing del por que lo gestionan mejor?

espero tu respuesta por que los datos no me cuadran gracias

No es un producto que conozca y quizá no he sabido explicarme bien.

De lo que me quejo, es de la insistencia machacona por parte de ing para que comprara sus fondos y de la llamada del gestor personal para que lo cambiara del fondo sp 500 a otro moderado, cuando estaba en minimos. Era una cantidad importante de dinero y tuvo mucho tiempo antes para avisarme si estaba perdiendo tanto.

He cancelado todos los fondos y asumido perdidas de unos 12000€

Como ve, Ing, ya no es el banco de mi confianza.

Entiendo, pero hablamos del fondo indexado sp 500, no del banco, hoy va por 8.57 de rentalidad, tengo amundiby hasta hace muy poco el de vanguard us 500, y va mejor el de ing , alguien sabe a que se debe?

Hola Yus, varias preguntas

– ¿Contrataste los 2 al mismo tiempo?

– ¿Haces aportaciones periódicas?

– De hacerlas ¿las haces al mismo tiempo? osea ¿las tienes programadas para que se ejecuten el mismo día tanto en ING como en MyImvestor?

– Y también, de hacerlas ¿Son de igual cuantía en ambos?

– ¿Has observado comisiones adicionales en los gastos del fondo en tu cuenta de MyInvestor?

Si todo ok, era una carrera entre los dos, hoy en día el s&p de iNG vuela 11%, tengo 2 My investor que van muy bien, fue un chasco para mi, según un amigo dice que eso es por la gestión que es mejor, y puede que Ing movio los pesos por sectores, es mi eexperiencia

Hola Yus,

No había leído tu comentario inicial. ¿La rentabilidad que te muestran es ponderada por tiempo o por dinero? La rentabilidad que muestran las gestoras en sus folletos es ponderada por tiempo. Es decir, no tienen en cuenta la cantidad que inviertes cada vez. En ese caso, el Amundi es ganador. Acabo de hacer la comparativa de ambos fondos en Morningstar y el Amundi gana todos los años. La rentabilidad a 5 años anualizada de Amundi es 12,80% y para ING 12,30%.

Otra cosa sería que la rentabilidad fuese ponderada por dinero. En este caso se tiene en cuenta tanto la cantidad que se aporta a cada fondo y el momento de la aportación. Ahí sí pueden salir rentabilidades muy diferentes.

Un saludo,

Alejandro

@yus @Alejandro

Pues yo ahora si que no entiendo nada.

Se supone que poco DEBEN HACER los gestores de fondos indexados: lo justo y necesario para REPLICAR al índice. Lo que implica que el peso de las compañías y sectores debe ser igual o casi igual al índice.

Con lo cual, hasta donde yo he entendido siempre, esto es lo que se denomina gestión pasiva. E igualmente, (al menos así sentencian Martin Huete o los señores de QuietInvestment), en el mundo de los fondos, la indexación es la manera más sencilla de operar para el gestor. De ahí que no se justifiquen altas comisiones. Por altas comisiones indexándose, en QuietInvestment refieren a como muchísimo un 1% anual.

Mis dudas son:

¿Realmente puede haber margen de actuación para el gestor como para marcar diferencia / aportar más valor en este tipo de gestión/indexación?

¿Puede haber influido en la rentabilidad indicada por Yus alguna particularidad de los fondos tal como que haya habido mas o menos aportaciones de otros participes, o que la replicación sea física o mixta o cuales quiera otra?

Además, me parece muy raro, por que la diferencia en comisiones es una barbaridad, con lo cual las de ING deberían estar comiéndose comparativamente la rentabilidad hasta igualarla con los otros.

Para dudar aún más: entre finales y primeros de año traspasé mi fondo del SP500 de ING al de Vanguard en MyInvestor (0,10% de comisiones anuales vs 1.1% d ING AHI ES NADA!!!) y en lo que va de año, llevo un 4,14% haciendo aportaciones cada 15 días. A ojo diría que va mejor que el de ING. Incluso solo por la evolución del valor liquidativo (que se supone que lleva descontadas las comisiones) desde el 11ene hasta el 11Feb: +3,01% ING vs +3,15% Vanguard. Osea el valor de las participaciones es un +4,65% en Vanguard vs ING.

No se si Yus ha llegado a comparar esos datos para el periodo o periodos donde observa diferencias.

Buenas,

Como le digo a Yus en otro comentario, me gustaría saber si esa rentabilidad es ponderado por tiempo o por dinero. En el primer caso, deberían ganar siempre el Amundi y el Vanguard ya que la diferencia de costes respecto al ING es muy grande. Cuando los costes son más similares, el gestor puede suponer cierta diferencia al hacer una gestión más eficiente de los impuestos. También influye el préstamo de acciones que haga la gestora. Esto supone un beneficio para la gestora que suelen llevar a cabo para compensar los costes operativos y mejorar el track record. Sin embargo, son detalles de menor importancia.

Una diferencia de costes del 1% es un mundo en este tipo de fondos. En el caso de ING solo se justifica por la imagen del banco y que el ahorrador medio prefiere invertir mediante su banco de toda la vida antes que abrir cuenta en MyInvestor para adquirir un Vanguard o un Amundi que no les suena de nada. Total, ¿un 1% tampoco es tanto,no? (ironía)

Un saludo,

Alejandro

¿Un plan de pensiones invertido en acciones da dividendos? Entiendo que sí pero tengo dudas al respecto ya que no encuentro ni cuando ni cuánto pagan

Muy interesante y esclarecedor. Sin embargo, la misma lógica debería aplicar a los planes de pensiones indexados pero, como se ve en esta comparativa, no es así:

https://www.finect.com/fondos-inversion/comparador#?products=ES0152769032,LU0996179007,IE0032620787,N2247,N5394

¿Alguna explicación o comentario al respecto?

Gracias. Saludos