«Para quien tiene miedo, todo son ruidos»

Sófocles

Comenzar a invertir no es fácil. Menos cuando tenemos una gran suma de dinero ahorrada. Uno de los mayores miedos del inversor novato es sufrir una caída en bolsa según acaba de poner su dinero a trabajar. En estos casos, la inversión periódica es la solución.

En el artículo de hoy, te voy a enseñar dos estrategias de inversión periódica para dar los primeros pasos en el mundo de la inversión, sus ventajas y sus inconvenientes.

Contenido

La inversión periódica

Algunas de las grandes preguntas cuando se comienza a invertir son: ¿es un buen momento?, ¿está la bolsa cara?, ¿debería esperar un poco? Por desgracia, nadie te puede responder a esta pregunta (aunque haya muchos que lo intenten). Sin embargo, como inversores sí disponemos de algunas técnicas que nos permiten invertir poco a poco y, de este modo, reducir el miedo al mercado.

Ventajas de la inversión periódica

1) Promediar el coste de compra. Como sabemos, los mercados son volátiles. El valor de una acción puede llegar a caer en un mes más de un 25%. Y con ella, nuestro dinero. Aunque el nivel de diversificación de los fondos de inversión reduce la volatilidad de la inversión comparada con la inversión directa en acciones, esta sigue siendo considerable. Como no sabemos qué van a hacer los mercados mañana por la mañana, la inversión periódica nos permite promediar el coste de compra y protegernos ante futuras caídas.

2) Reducir el miedo a caídas. La segunda ventaja de la inversión periódica no es económica sino psicológica. Uno de los mayores temores del inversor poco experimentado es sufrir grandes pérdidas durante los primeros días/meses de su inversión. En este sentido, la inversión periódica nos permite reducir este miedo ya que no nos tiramos de cabeza al mercado. En su lugar, vamos dando pequeños pasos para aprender a tolerar mejor los vaivenes de nuestra cartera. Así, reduciremos la probabilidad de sufrir una caída que nos haga entrar en pánico y sacar todo nuestro dinero. Recuerda, lo más dificil de la inversión no es diseñar tu cartera sino ser disciplinado y fiel a ella cuando parece que todo se desmorona.

Estrategias de inversión periódica: Dollar-Cost Averaging y Value Averaging

Dollar-Cost Averaging

Dollar-Cost Averaging (DCA) es una de las técnicas más conocidas de inversión periódica. Esta estrategia de inversión se basa en realizar periódicamente aportaciones de importe fijo durante un intervalo específico de tiempo.

Cuando aplicamos DCA, debemos definir dos parámetros:

- Duración del periodo de DCA. DCA se basa en aumentar el intervalo de tiempo en el que ponemos nuestro dinero a trabajar. Así, lo primero que debemos hacer es definir el tamaño de este intervalo. Este valor puede ser tan pequeño o grande como uno quiera. Un año suele ser una duración habitual.

- Frecuencia de las aportaciones. Tras definir la duración de nuestro DCA, debemos decidir la frecuencia de las aportaciones periódicas. Podríamos elegir frecuencias más altas (semanales) o menores (semestrales). Las aportaciones mensuales o trimestrales son un buen punto de partida.

Una vez fijada la duración del DCA y la frecuencia de las aportaciones, ya podemos calcular la cantidad a invertir en cada aportación. Primero, obtendremos el número total de aportaciones dividiendo la duración del DCA entre la frecuencia de las aportaciones. Después, dividiremos la cantidad total a invertir entre el número total de aportaciones calculado. Ahora, ya tendremos la cantidad de dinero a invertir en cada aportación. Para que quede más claro, explicaremos DCA con un ejemplo.

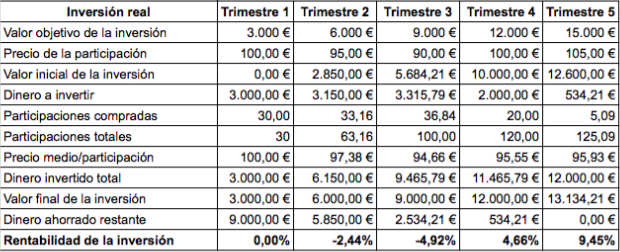

Imagina que tienes 12.000€ ahorrados y decides invertirlos a través de un fondo indexado de bonos europeos a largo plazo. Como tienes miedo a una subida de los tipos de interés del BCE y, por lo tanto, a una caída del precio de los bonos, decides aplicar DCA de forma trimestral durante 12 meses. Es decir, vas a invertir 3.000€ cada trimestre durante un año. A continuación podemos ver una hipotética evolución del valor de la inversión aplicando DCA.

- Dollar-Cost Averaging anual con aportaciones trimestrales

En este escenario, la inversión periódica nos ha beneficiado. Tras haber comprado en el primer trimestre 30 participaciones a 100€/participación, el mercado cayó hasta un 10% en los dos trimestres siguientes. Gracias al DCA, hemos promediado el precio de compra a 96,07€ en lugar de los 100€ iniciales. De este modo, la rentabilidad de nuestra inversión pasados los 4 trimestres ha sido de un 4,09% en lugar del 0,00% que habríamos alcanzado invirtiendo todo de golpe.

Problemas del Dollar-Cost Averaging

Uno de los mayores problemas del DCA es que no distingue entre mercados alcistas y bajistas. En ambos casos, la cantidad invertida durante cada periodo de inversión es siempre la misma. Para dar solución a este problema se presenta otra estrategia similar que sí tiene en cuenta la evolución del valor de nuestra inversión: el «Value Averaging».

Value Averaging

El «Value Averaging» (VA) es una estrategia de inversión creada por el antiguo profesor de Harvard Michael E. Edleson y explicada en su libro «Value Averaging: The Safe and Easy Strategy for Higher Investment Returns«. Esta es una de las estrategias recomendadas por William J. Bernstein en su clásico libro sobre inversión «Los 4 pilares de la inversión«.

Los principios del VA son los mismo que los del DCA con una diferencia sutil pero importante. Mientras que en DCA se invierte la misma cantidad de dinero todos los meses, en VA el tamaño de la aportación varía según la evolución del valor de tu inversión.

En el VA se determinan dos parámetros:

- La cantidad de inversión inicial

- La tasa de crecimiento esperado del valor de la inversión

Definidos estos parámetros, en cada periodo de inversión tendremos que alcanzar cierto valor objetivo determinado por la cantidad inicial de la inversión y la tasa de crecimiento esperado. Únicamente aportaremos a nuestra cartera la cantidad de dinero necesaria para alcanzar este valor objetivo. . Este último hecho es diferenciador respecto al DCA. Mientras que DCA sólo tiene una señal de compra, VA también tiene una señal de venta para aquellos periodos en los que el valor de nuestra cartera aumenta por encima del valor deseado. Esto nos permite no sólo comprar más a precios bajos sino también vender a precios altos. No obstante, en España esta venta puede ser interesante cuando operamos con fondos de inversión ya que podremos realizar un traspaso a un fondo monetario sin incurrir en mayores costes e impuestos. En el caso de trabajar con ETFs, puede ser más recomendable simplemente no comprar.

Siguiendo con el ejemplo anterior, hemos definido un plan de inversión basado en VA para los 12.000€ que teníamos ahorrados. La cantidad invertida inicialmente será de 3.000€ y la tasa de crecimiento será de otros 3.000€ al trimestre. En la tabla inferior se puede ver cómo habría evolucionado nuestra inversión mediante VA manteniendo la misma evolución de precios que en el ejemplo del DCA.

- Value Averaging con incrementos de valor de 3.000€

Si comparamos la rentabilidad de DCA y VA en ambos escenarios, podemos ver que la rentabilidad de VA ha sido mayor que la de DCA. Este resultado es debido al mayor/menor número de participaciones adquiridas durante los periodos bajistas/alcistas. De este modo, el precio promedio de compra de las participaciones del fondo en VA será mucho menor que el obtenido en DCA.

Además, otro hecho interesante es cómo la duración del VA se alargó más allá de los 4 periodos de inversión planeados inicialmente. Sin embargo, como vamos a ver a continuación, esto puede resultar un problema para nuestra inversión.

Problemas del Value Averaging

- No poder cumplir el plazo de inversión marcado por nuestro plan. Si nos encontramos con un prolongado mercado bajista, es probable que nos quedemos sin dinero que aportar mucho antes de lo planeado. Las continuas caídas precio nos obligarán a realizar aportaciones superiores a las estimadas. Por lo que si este mercado bajista se alarga excesivamente, el plan de inversión acabará antes de lo esperado. En cambio, durante un mercado alcista ocurrirá lo contrario. Las continuas subidas de precio nos obligarán a realizar aportaciones periódicas menores de lo esperado alargando así nuestro plan de inversión. Este riesgo es importante en ambos escenarios. En el primer caso, desaprovecharemos la oportunidad de seguir comprando a menores precios. En el segundo caso, dejaremos pasar la rentabilidad ofrecida por el mercado. Todo dependerá de la cantidad invertida inicialmente y la tasa de crecimiento de la inversión que hayamos definido en nuestro plan.

- Una arma de doble filo. VA es un arma de doble filo para el inversor novato. Por un lado, permite tener una experiencia un poco más cercana sobre la inversión. Al comprobar periódicamente cómo ha evolucionado el valor de la cartera nos permite ser más conscientes sobre la volatilidad de los mercados. Si bien considero este aspecto positivo, en algunos casos puede ser peligroso. Como ocurre durante el rebalanceo de nuestra cartera, al inversor novato le puede resultar ilógico aumentar la cantidad invertida cuando vemos que el valor de nuestra cartera está cayendo de forma continuada. Para la mayoría de la gente sin experiencia, este escenario sólo ofrecería dos opciones: no comprar o vender. Nunca comprar. Si este mercado bajista se prolonga durante mucho tiempo, el inversor podría llegar a abandonar el plan. En estos casos, una técnica como DCA puede encajar mejor ya que este «modo automático» puede ayudar al inversor a huir del market-timing y ser fiel a su plan de inversión.

Dollar-Cost Averaging vs Value Averaging

Una duda habitual es: ¿cuál de las dos estrategias debo aplicar: DCA o VA? Aunque en el ejemplo mostrado anteriormente VA obtuvo una mayor rentabilidad que DCA, un análisis más exhaustivo debe ser realizado para declarar a un vencedor.

En este estudio, se compara la rentabilidad ofrecida por DCA y VA. En las conclusiones del estudio se confirma la superior rentabilidad de VA sobre DCA en cualquier tipo de mercado. Además, cuanto mayor sea la volatilidad del mercado y la duración del periodo de inversión, mayor la diferencia entre VA y DCA.

No obstante, como expuse anteriormente, la psicología del inversor debe ser tenida en cuenta y pese a que VA puede obtener mejores rentabilidades, existe también mayor riesgo de abandono del plan.

Desventajas de la inversión periódica

La inversión periódica nos permite entrar poco a poco en el mercado, perder el miedo a la volatilidad y reducir el «factor arrepentimiento» en caso de impredecibles caídas. Sin embargo, todo esto tiene un coste de oportunidad que afecta considerablemente a la rentabilidad de nuestra inversión.

Durante la ejecución de nuestro plan de inversión periódica, tendremos una cantidad de dinero inmovilizada en algún depósito, cuenta de ahorro o fondo monetario ofreciendo una rentabilidad mucho menor que la esperada por el mercado. Como suele ocurrir en la inversión, cuanto menor sea el riesgo adquirido, menor será la rentabilidad potencial de nuestra inversión. Invirtiendo de forma periódica reducimos el riesgo de nuestro plan de inversión así como el potencial crecimiento de nuestro dinero.

En este estudio realizado por Vanguard comparando DCA con una inversión «de golpe» se demuestra cómo en los últimos 90 años, tomando periodos de inversión de 1 año entre 1976 y 2022, invertir «de golpe» ha obtenido mayor rentabilidad que un DCA a 3 meses en un 68% de las ocasiones.

En este otro estudio, se compara la rentabilidad del Value Averaging respecto a la inversión «de golpe». Sus autores demuestran que la aparente rentabilidad superior del Value Averaging no tiene en cuenta el coste de oportunidad que supone tener una gran cantidad de dinero sin invertir. Si se tiene en cuenta este coste de oportunidad, una estrategia de «Comprar y mantener» (Buy&Hold) sería mucho más atractiva para la rentabilidad final del inversor.

Resumen y conclusiones

Como hemos visto en este artículo, cuando tenemos una gran cantidad de dinero ahorrada, existen diferentes estrategias para comenzar a invertir poco a poco. Sin embargo, estas estrategias tienen un coste: Menor rentabilidad potencial.

Si eres un inversor novato y/o tienes una gran aversión al riesgo, considero la inversión periódica una gran estrategia para comenzar a obtener rentabilidad por tus ahorros.

Sin embargo, si eres un inversor experimentado o tu aversión al riesgo es baja, creo que la inversión periódica puede ser un lastre innecesario para tu cartera.

Ahora te toca a tí decidir cuál es la que más encaja con tu perfil inversor y ponerla en práctica.

Y tú, ¿has aplicado alguna de estas estrategias para invertir una gran suma de dinero?¿prefieres la inversión periódica sobre la inversión «de golpe»?

Muy buenas Alejandro,

Enhorabuena por el artículo.

No dejes abandonado el blog porque si no me aburriré mucho.

Por aquí estamos un poco tensos (Cataluña) pero esperando que las aguas vuelvan a su cauce (return to the mean que diría Bogle).

Últimamente he leido a Jeremie Siegel (Stocks for the long run) & Charles Ellis (Winning a Loser’s Game) y en ambos casos, aconsejan invertir todo en fondos indexados de renta variable bien diversificada (América, Japón, Europa, Emergentes y Small Value) dado que al ser una inversión PARA TODA TU VIDA (a muy largo plazo) e incluso PARA TODA LA VIDA DE TUS HIJOS (si les quieres dejar algo), la historia ha demostrado que la rentabilidad de las acciones superan a la de los bonos y otros activos (oro, propiedad inmobiliaria). Lógicamente hablan de tener el consabido colchón de seguridad y de no invertir dinero que puedas necesitar en un plazo determinado (piso, coche, boda etc)

Y lo cierto es que coincido bastante con ellos dos pese a que sigo siendo seguidor de Bogle.

¿qué opinas? ¿moverías tú tus fondos de renta fija a medio plazo a fondos de renta variable?

Un abrazo

Buenas inversor impasible!

Sobre lo primero, tienes razón. Este verano he tenido el blog un poco parado. Pero volvemos con fuerza y con contenidos que espero que os gusten 😉

Sobre la situación que estáis viviendo en Cataluña, yo también espero que la situación vuelva pronto a la normalidad. Ahora, hablemos sobre inversión 😀

No he leído ninguno de los dos libros que comentas. Sobre «Stocks for the long run», he leído alguna referencia en «Common Sense on Mutual Funds» de Bogle ya que su trabajo sobre la rentabilidad histórica de las acciones es muy interesante.

Warren Buffet también está muy alineado con ellos ya que su recomendación para la cartera de su mujer es una distribución 90% RV / 10 RF corto plazo. La RF a corto plazo principalmente para utilizar como fondo de reserva del que ir tirando. Eso sí, para llevar a cabo esta estrategia tu patrimonio tiene que ser muuuy grande (como el de Buffet).

En mi opinión, creo que la distribución que comentas puede ser interesante al comienzo de la vida inversora, con un plazo de inversión muy largo. Sin embargo, una vez que mi patrimonio haya crecido considerablemente, no creo que tenga el valor de aguantar una cartera que se pueda caer hasta un 50%. Especialmente cuando en algún momento de mi vida querré tirar de ella para cubrir mis gastos personales. Por ese motivo, mi plan es ir moviéndome a lo largo de los años de una cartera predominantemente Bogle a una Cartera Permanente tranquila y estable. Pero repito, ese es MI plan.

Un saludo impasible 😉

hola

el libro de jeremie lo hay en español¿

Hola Jose,

La versión en español se llama «Guía para invertir a largo plazo». Te dejo aquí el enlace de Amazon:

https://amzn.to/2m7L5W5

Un saludo!

Hola Alejandro,

Enhorabuena por el blog. Recientemente he leído el libro de «The Permanent Portfolio» y estoy en proceso de implementar la cartera. He visto que en tu cartera tienes el fondo Amundi Index MSCI EMU AE-C en la ficha del fondo pone que la comisión máxima de suscripción es de 4,5%. ¿Te han cobrado esa comisión?. Porque estoy pensando meterlo en la cartera y utilizar el fondo de vanguard 20+ (y sumarme a la iniciativa #Porlos500 jeje) para la parte de RF y así diversificar entre gestoras.

Un saludo

Hola Javier!

Muchas gracias por las felicitaciones. Me alegro de que te guste 😀

El Amundi lo tengo contratado con SelfBank y no me cobraron ninguna comisión de entrada aunque es cierto que la ficha del fondo dice que lo podrían cobrar. En este caso, SelfBank deja muy claro que la comisión es 0. Si tienes alguna duda, consultaría directamente a tu banco.

Sobre #PorLos500, lamentablemente descubrimos que las aportaciones minoristas no se tienen en cuenta para el número de participes. De todas formas, es un gran fondo para los bonos a largo plazo de la Cartera Permanente.

Un saludo!!

Perfecto, lo consultaré. Muchas gracias por tu ayuda.

Hola Alejandro

porque un fondo indexado a la renta variable mundial y no al sp?lo digo pq históricamente es la q mejor se comporta

saludos

Porque asi está mas diversificado. Rv europea, americana y asiática te protegerán mas de la volatilidad bursátil.

Interesante post que me llega en muy buen momento. Y es que tras 6 meses ya desde que monté mi EU-PP, me estaba empezando a plantear cómo me organizo las aportaciones recurrentes. Tengo la suerte de tener una capacidad de ahorro mensual buena, y eso hace que pasados unos meses pueda movilizar cash para aportar a la cartera.

En mi caso el 25% de cash de la PP lo consigo con una cuenta remunerada de Santander. Sé que no es lo más oportuno ni lo más ortodoxo acorde al libro de Browne, pero sinceramente un 3% es una rentabilidad nada desdeñable que dudo consigan muchos fondos «monetarios» a día de hoy y estoy dispuesto a lidiar con la «inseguridad» que podría tener dicha cuenta en caso de crash.

El tema es que sigo sin tener claro como hacer las aportaciones: ¿acumulo en la cuenta remunerada hasta tener cierto volumen y luego procedo a comprar el activo que más se haya desviado negativamente del 25%? Creo que esta es la única opción posible ya que de lo contrario incurriría en costes de compra tanto en bonos (donde 60% es Bono Alemán 2046 comprado directamente y 40% en el Vanguard 20+ Year) como en Oro (ETF Xetra Gold). Es decir, que si la cartera fuese toda de fondos sería fácil ir comprando casi de forma mensual, pero manejando bonos puros y ETFs, se incurre en costes que no estoy dispuesto a asumir con alta frecuencia. Por ello mi pregunta es: ¿cuánto esperar? ¿Comprar una vez al año? ¿o cuando el monto «ahorrado» para invertir alcance un porcentaje del monto total de la cartera?

Y eso que las comisiones con Flatex son bajas tanto para comprar ETFs como Bonos, pero quiero reducir al máximo los costes…

Saludos!

Hola M!

Si quieres minimizar los costes, la estrategia depende un poco de cómo de grande sea tu ahorro respecto al tamaño actual de tu cartera. Una buena estrategia seria rebalancear cuando el cash alcance la banda de rebalanceo que tengas marcada (e.g. 35%). Sin embargo, si el tamaño de tu cartera es pequeño y tu ahorro grande, alcanzarás muy rápido la banda de rebalanceo y incurrirás en costes de compra-venta muy frecuentemente. En ese caso, puedes hacer un mix de rebalanceo anual+bandas. Por ejemplo, si toca rebalancear y ha pasado menos de un año desde el último rebalanceo, esperas hasta llegar al año y mientras sigues acumulando en el cash. Sería un «rebalanceo periódico por bandas» como el que explico en este artículo.

De todas formas, ten en cuenta que acumular en cash tiene la ventaja de reducir costes pero también reduce el potencial de la cartera. El cash es el activo menos rentable del PP y cuanto mayor sea, menor rentabilidad potencial para la cartera.

Interesante post Alejandro, como siempre.

Utilizo el fondo Pictet-eur Short Mid-Term Bonds para la parte de RF de mi cartera Boogle. Siguiendo las recomendaciones de William Bernstein utilizo un fondo de RF a corto para reducir el riesgo ante subidas de tipos, buscando la rentabilidad únicamente en la RV.

Ahora estoy buscando un Fondo Monetario para diversificar parte de mis ahorros que están en depósitos. No me convence el R4 monetario. En estos momentos sé que cualquier monetario va a dar rentabilidad negativa, pero busco un monetario auténtico, que no tenga parte en depósitos bancarios. ¿Alguna recomendación?

Hola María, me alegra tenerte por aquí otra vez!

La verdad que el mercado de fondos índice de bonos a corto plazo no es muy grande. El Pictet que comentas pese a ser de gestión activa no es una mala opción si no encuentras nada indexado bueno, bonito y barato 🙂

En cuanto a los monetarios, yo mismo tengo contratado el R4 Monetario como fondo de ahorro dentro de la Cartera Permanente. En cuanto al mercado de fondos monetarios, me parece difícil elegir. Este panorama de tipos ultra-bajos hace que ninguno me acabe de convencer al 100% a mi tampoco. Algunas alternativas al R4 monetarios:

– Groupama Tresorerie ‘M’: Volatilidad super contenida pero escasa rentabilidad. Su ratio de Sharpe a 3 años es mejor que el R4 monetario (aunque menos rentable)

– Credit Suisse Corto Plazo: Algo más volátil que el R4 monetario ya que invierte parte en RF a corto plazo.

– Mutuafondo Corto Plazo: No es un monetario exactamente pero invierte en productos de RF a muy corto plazo.

Si les echas un vistazo en el comparador de fondos de Morningstar, verás que no son ninguna maravilla pero es lo que hay… 🙁

Un saludo!

Hola Alejandro,

Al hilo de tu artículo, decirte, por si te interesa, que acabo de publicar mi libro, Inversión Semipasiva, donde estudio el tema de las aportaciones de golpe y periódicas y aporto mejoras para ambas.

http://www.loscanalesdesuperthon.com/2017/10/he-publicado-mi-primer-libro-inversion.html

Hola Antonio!

Echaré un vistazo al libro 😉

Un saludo

Buenas Alejandro,

El tema de la inversión periódica me crea una duda. El hecho de invertir dinero, por ejemplo, mensualmente nos obliga a comprar participaciones de fondos cada mes. ¿No supondrá esto una gran pérdida en comisiones de operación?

Personalmente, acabo de empezar a invertir con un roboadvisor de fondos indexados, así que, aunque este posible problema que le veo a día de hoy no me afecta, sí pienso en un futuro, cuando acumule algo más de capital, traspasar mi cartera a un broker y gestionarla yo manualmente.

Gracias de antemano.

Saludos.

PD: Conocí tu blog gracias a las conferencias de factoría de activos. Es muy interesante.

Los fondos indexados no tienen comisión de suscripción. Los etfs si y por eso, en una estrategia de aportaciones vmensuales siempre es mas favorable escoger fondos vs etfs

Gracias por responder a Carlos, inversor impasible!

Construyendo comunidad, así me gusta 😉

Hola Carlos,

Los fondos indexados no suelen tener comisiones de suscripción así que no te debes preocupar en este aspecto. Cosa diferente son los ETF que tienes que operar a través de algún bróker y estos sí aplican comisión de compra/venta.

Espero que te mi granito de arena en el evento de Factoría de Activos te haya sido de utilidad para comprender mejor la inversión pasiva 🙂

¡Un saludo!

Hola Alejandro. Mi duda sobre el VA es como un inversor calcula lo que él cree que será su tasa de crecimiento anual de la inversión. Ya que a partir de ese parámetro va a funcionar su política de inversión periódica. Podría ser por ejemplo basándose en el crecimiento medio histórico de los diferentes índices? Por ejemplo el crecimiento medio anual del SP 500 a lo largo de su historia ? Muchas gracias.

Hola Candi,

El escenario de aplicación del VA es aquel en el que tenemos una cantidad ahorrada y queremos invertirl de forma periódica.

Con «crecimiento esperado» me refiero al valor que queremos que tenga nuestra inversión considerando las aportaciones.

En el ejemplo del artículo explico cómo invertir 12.000€ aportando 3000€ al trimestre con el objetivo de finalizar nuestra inversión periódica en 1 año (4 trimestres). No estamos teniendo en cuenta el crecimiento del mercado.

Considerar la rentabilidad histórica de los índices como otra variable del cálculo me parece complicar las aportaciones y, en un periodo tan corto de tiempo, lo más probable es que nos equivoquemos.

Las bolsas mundiales han tenido rentabilidades históricas muy consistentes en largos periodos de tiempo (>10años). En un periodo de 1-2 años su volatilidad es muy grande y se podría desviar considerablemente de su media histórica.

Un saludo,

Alejandro

¡Hola! Tengo una duda sobre el VA porque hablas de la tasa de crecimiento esperada, pero en el ejemplo veo que tu referencia es simplemente que no se desvíe de la aportación trimestral de 3.000€. Ejemplo: si yo espero tener un crecimiento del 4% anual (aproximadamente el 1% al trimestre, aunque no sea así del todo), querría que tras el primer trimestre, el valor de mi inversión fuera de 3.030€. Sin embargo, tú lo calculas sobre 3.000 siempre. ¿No?

Otra pregunta. Esta es mi situación y lo haría con una gran cantidad que he heredado. ¿Pero también lo harías en relación a la aportación periódica de 400€/mes que yo tengo pensada?

Gracias!!!

Hola Alejandro, pongamos un ejemplo claro.

Con 100K DCA, VA o todo de golpe?

Yo lo pondria todo de golpe pero bien diversificado: fondos indexados de bonos zona euro y fondos indexados de al menos dos zonas como USA y EUROPA.

Además, podrías escoger dos brokers y gestoras distintas (Pictet y Amundi & Renta4 y Selfbank).

Saludos

Hola Alberto,

Como explico en las conclusiones del artículo, a priori no hay una elección óptima. Hay gente más agresiva que optaría por una inversión «todo de golpe» mientras que para otras personas más conservadoras un VA o DCA.

Un saludo,

Alejandro