«Wall Street obtiene sus beneficios de la actividad, pero el inversor los obtiene de la inactividad.»

Warren Buffet

Cuando diseñamos una cartera basada en fondos indexados distribuimos nuestra inversión en diferentes clases de activos (acciones, bonos, oro, etc).

Al final de este proceso, tendremos una asignación de activos o “asset allocation”(AA) que debe ser un fiel reflejo de nuestro perfil inversor y nuestra aversión al riesgo. Sin embargo, esta asignación de activos no es estática. Día a día, los movimientos del mercado provocan que nuestra cartera se aleje de nuestro perfil de riesgo. Si no hacemos nada, todo el trabajo inicial habrá sido inútil.

El rebalanceo es la herramienta encargada de reajustar la composición y el riesgo de nuestra cartera.

En el artículo de hoy veremos qué es el rebalanceo, por qué debemos rebalancear, cuál es el mejor momento para hacerlo y cómo debemos rebalancear para minimizar el impacto de los costes.

Contenido

Las 4 W del rebalanceo

En el mundo periodístico son conocidas las 6 W de la noticia (Wikipedia). Con el rebalanceo tendremos algo más de suerte y reduciremos esta lista a cuatro. Veámoslas una por una.

1) What: ¿Qué es el rebalanceo?

El rebalanceo es el conjunto de operaciones de compra-venta que debemos realizar sobre nuestra cartera para reajustar su perfil de riesgo. Más concretamente, el rebalanceo se basa en vender parte de los activos que más se han revalorizado y comprar los activos que más se han devaluado respecto a su asignación inicial.

En este sentido, el rebalanceo puede parecer una operación ilógica. ¿Por qué vender un activo cuyo comportamiento está siendo bueno para comprar otro cuyo rendimiento está siendo malo?

2) Why: ¿Por qué debo rebalancear?

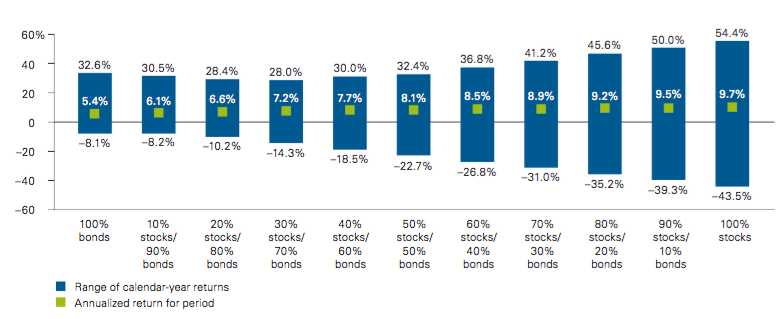

Las bolsas se caracterizan por su gran volatilidad a corto plazo. Como se puede ver en la imagen inferior, carteras relativamente conservadoras (50% acciones/50% bonos) en los últimos 88 años han disfrutado de grandes retornos (32,4%) pero también de importantes caídas (-22,7%).

Estos movimientos provocan cambios en el peso asignado a cada uno de los activos de nuestra cartera. En una cartera de acciones/bonos intermedios, las acciones son el activo que más sufre esta volatilidad. Como consecuencia el perfil de riesgo de nuestra cartera se moverá hacia una perfil más agresivo durante los periodos alcistas y hacia un perfil más conservador durante los mercados bajistas. Veamos un ejemplo con el mercado alcista que estamos viviendo desde 2010:

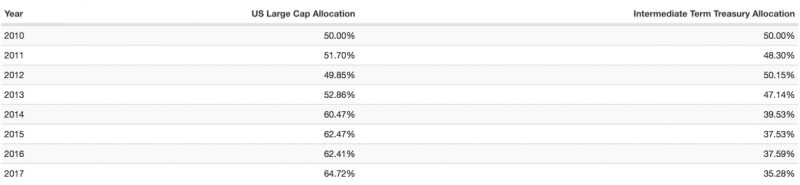

A comienzos de 2010 diseñamos una cartera USA 50% acciones / 50% bonos intermedios gubernamentales. A los 7 años comprobamos cuáles son los nuevos porcentajes de cada uno de los activos. Como se puede ver en la gráfica inferior, tras 7 años de bolsa USA alcista (S&P500 = 13,12% anual) el peso de las acciones habrá aumentado hasta representar un 64,72% de nuestra cartera.

Como todo va bien, no nos preocupamos y mantenemos nuestra cartera.

Ahora, imaginemos que este año 2017 sufrimos una crisis como la de 2008. ¿Cuál sería la diferencia entre las pérdidas de la cartera 50/50 inicial y la 65/35 actual? El doble.

En la imagen inferior podemos ver el resultado de invertir 10.000$ en 2008 en dos carteras diferentes. En primer lugar tenemos nuestra cartera 50/50 rebalanceada. En segundo lugar tenemos la cartera sin rebalancear con su distribución actual 65/35. Mientras que la cartera rebalanceada acabó el año con unas pérdidas del 10%, la cartera sin rebalancear nos habría llevado a unas pérdidas de casi un 20%. Es decir, un incremento relativo del riesgo en un 30% nos ha llevado a un aumento del 100% de las pérdidas en comparación con nuestra cartera rebalanceada.

En este tipo de caídas es donde los inversores se suelen salir del camino y abandonar su plan de inversión a largo plazo. Las ganancias son siempre bienvenidas, las pérdidas no tanto. Si queremos ser exitosos inversores a largo plazo, es fundamental mantener ajustado el riesgo de nuestra cartera a nuestro perfil inversor a través del rebalanceo.

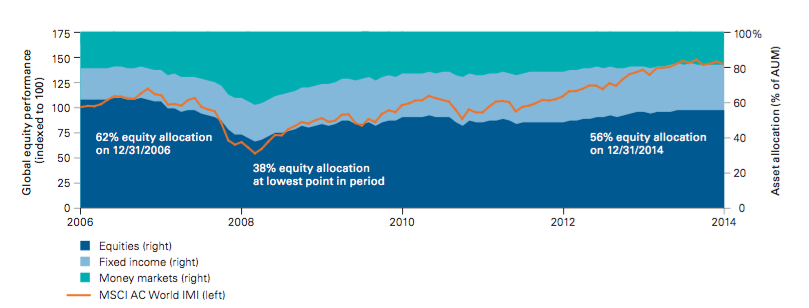

En el siguiente estudio de Vanguard se muestra el comportamiento errático habitual en el inversor medio a la hora de mantener el perfil de riesgo de su cartera. En la imagen inferior, vemos cómo los inversores norteamericanos comenzaron a reducir su exposición a bolsa entre finales del 2007 y principios de 2008. Precisamente en los años donde la bolsa USA comenzó a caer. Después de 6 años tras alcanzar el punto más bajo de exposición a bolsa (38%) aún no habían alcanzado los niveles pre-crisis (2006).

En lugar de mantener una cartera ajustada a su perfil de riesgo, la mayoría de inversores USA compraron fondos de acciones durante las subidas para salirse durante las bajadas. Esta estrategia conocida como market-timing se suele traducir en peores rentabilidades para el inversor medio (estudio). Si quieres tener éxito a largo plazo, es mucho más importante el time-in-the-market que el market-timing. Para profundizar más sobre este tema, te recomiendo este post del blog “Gestión Pasiva”.

Este caso es un claro ejemplo del «Principio de Pareto«: El 80% de la rentabilidad de nuestra cartera nos la dará el 20% del tiempo que pasemos en el mercado.

Tras ver la importancia del rebalanceo, vamos a ver cuándo debemos rebalancear y cuáles son las diferentes estrategias que existen.

3) When: ¿Cuándo rebalanceo?

Existen diferentes estrategias de rebalanceo. Ninguna de ellas es perfecta. Todas tienen sus ventajas e inconvenientes. Elegir una u otra no es lo más importante. La clave del rebalanceo reside en nuestra disciplina para su ejecución. En caso contrario, acabaremos cayendo en el market-timing. Y no queremos eso, ¿verdad?

a. Rebalanceo por calendario

El rebalanceo por calendario es sencillo. Escogemos una fecha del calendario y rebalanceamos el mismo día todos los años. Independientemente del porcentaje que se haya desviado nuestra asignación de activos inicial.

Hay gente que elige el día de su cumpleaños. Por ejemplo, Antonio Rico del «Inversor Inteligente» sigue esta política. Otros escogen el primer día del año. Esto queda a tu elección.

Su gran ventaja es su simplicidad. Especialmente recomendable para aquellas personas que se ponen nerviosas al seguir el comportamiento de su cartera.

Considero que este método tiene dos inconvenientes:

- No aprovecha las subidas. De forma histórica, la duración mediana de los periodos alcistas en el mercado USA (S&P 500) han sido 50 meses (detalle). Si rebalanceamos anualmente, en la mayoría de las ocasiones estaremos aún lejos del fin de la subida.

- Costoso. Si nuestra cartera está formada por ETFs , las operaciones de compra-venta estarán sujetas a la comisión de compra-venta de nuestro bróker. Además, al vender el activo más sobrevalorado aflojaremos plusvalías (ganancias) por las que Hacienda nos retendrá su parte correspondiente. Estos gastos nos reducirán la rentabilidad final de nuestra inversión.

Una alternativa al rebalanceo por calendario más rentable y eficiente es el rebalanceo por bandas.

b. Rebalanceo por bandas

El objetivo del rebalanceo por bandas es aprovechar lo “máximo posible” los peridos alcistas sin aumentar en exceso el riesgo de nuestra cartera.

Una de las ventajas de este método en comparación al rebalanceo por calendario es la reducción de costes e impuestos en el caso de rebalancear mediante ETFs. Si utilizamos fondos de inversión para todos los activos de nuestra cartera, la carga fiscal por los rebalanceos será inexistente. Recuerda, el traspaso entre fondos está exento de tributación por lo que no deberemos declarar las ganancias acumuladas hasta el día que retiremos el dinero. Sin embargo, en el caso de los ETFs no es así (por ahora).

Uno de los problemas del rebalanceo por bandas es la continua monitorización que debemos realizar sobre nuestra cartera. Si somos personas tranquilas y tenemos claro nuestro plan de inversión, no hay problema. Sin embargo, aquellas personas más nerviosas pueden actuar precipitadamente si ven caer o subir continuamente el valor de su cartera.

Dentro del rebalanceo por bandas existen diferentes alternativas.

Regla del 5%

Esta regla es muy simple. Se trata de rebalancear nuestra cartera cuando alguna clase de activo principal (acciones/bonos) se haya desviado en un porcentaje absoluto mayor de un 5% respecto al porcentaje objetivo.

Aunque este porcentaje pueda parecer pequeño, no lo es tanto. En una cartera cuyo porcentaje de acciones se mueva en el rango 40-80%, la bolsa deberá caer entorno un 20-25% para que el porcentaje objetivo de acciones caiga más de ese 5% (detalle).

Esta regla la puedes ajustar a tu gusto personal perfectamente. Hay gente que prefiere darle más recorrido a su cartera y aumenta este porcentaje hasta el 10%. Otras personas son más conservadoras y lo reducen al 3-4%.Cuanto mayor sea el porcentaje, menor será el número de rebalanceos pero mayor será el riesgo de nuestra cartera.

Regla 5/25

Esta es la regla recomendada por Larry Swedroe en su libro “Think, act and invest like Warren Buffet” (Amazon). Esta regla es una extensión de la regla del 5%. Siguiendo los consejos de la Boglehead-Wiki sobre el rebalanceo (detalle), explicaré la estrategia de la siguiente forma:

- Regla del 5%: Se aplica a los activos con un peso en cartera mayor o igual del 20% cuyo valor se haya desviado por un porcentaje absoluto del 5%.

- Regla del 25%: Se aplica a los activos con un peso en cartera menor del 20% cuyo valor se haya desviado por un porcentaje relativo del 25%.

Personalmente, no me gusta esta regla. No he encontrado estudios que confirmen la necesidad de añadir un extra de complejidad al rebalanceo con la regla del 25%.

Regla 35/15 de Harry Browne

No podíamos acabar este artículo sin hablar de la Cartera Permanente. En este caso, Harry Browne recomendaba un rebalanceo por bandas 35/15. Es decir, partiendo de una Cartera Permanente clásica 25×4, tocaremos nuestras bandas de rebalanceo cuando alguno de los 4 activos aumente su valor hasta un 35% o caiga hasta un 15%.

Las bandas recomendadas son bastante amplias por lo que la frecuencia del rebalanceo será bastante baja. Teniendo en cuenta que a día de hoy no es posible diseñar una Cartera Permanente compuesta al 100% por fondos indexados, esta estrategia me parece las más adecuada para los fieles seguidores de Harry.

Si tienes interés sobre el comportamiento histórico de la Cartera Permanente según las bandas de rebalanceo aplicadas, te recomiendo este artículo del blog «Cartera Permanente».

c) Rebalanceo periódico por bandas

Esta última opción es un mixto de las dos opciones anteriores y una de mis favoritas.

Se trata de revisar tu cartera de forma periódica y sólo rebalancear si alguno de tus activos ha sobrepasado las bandas definidas. Con esta estrategia obtenemos lo mejor de ambos mundos:

- Evitamos monitorizar la cartera continuamente

- Ahorramos la carga fiscal al reducir el número de operaciones de rebalanceo al año

En el estudio de Vanguard mencionado anteriormente, se concluye que un rebalanceo periódico (anual o semestral) con unas bandas del 5% aproximadamente es la estrategia que, a largo plazo, probablemente nos ofrezca un control del riesgo adecuado y un número de rebalanceos reducido.

4) How: ¿Cómo rebalanceo?

Cuando utilizamos fondos de inversión, el rebalanceo es sencillo ya que no existen ni costes operativos ni fiscales. Únicamente necesitaremos una hoja de cálculo que nos diga la cantidad a traspasar de unos fondos a otros. En el caso de realizar traspasos entre fondos comercializados por la misma entidad, la operación suele tardar 3-4 días en realizarse. En cambio, si la operación se realiza entre comercializadoras diferentes, el traspaso puede tardar más de una semana. Un consejo: sé paciente.

Si nuestra cartera está compuesta por ETFs y sólo trabajas con un bróker, el rebalanceo será cuestión de minutos ya que se trata de simples operaciones de compra-venta en nuestro bróker. Si trabajas con varios brokers, el rebalanceo puede alargarse un par de días al tener que transferir el dinero entre un bróker y otro. Desventajas de la diversificación.

Desde un punto de vista fiscal, dos consideraciones al rebalancear con ETFs:

- Utiliza dinero nuevo: Aprovecha las aportaciones periódicas de dinero nuevo para rebalancear los activos infravalorados. Realiza las aportaciones en intervalos de tiempo que te permitan ahorrar suficiente dinero (3 meses, 6 meses, un año) y así minimizar el impacto de las comisiones de compra de tu bróker.

- Evita aflorar plusvalías: Es decir, evita vender ETFs con beneficios. En ocasiones será necesario para mantener los porcentajes dentro de unos límites. Sin embargo, no te obsesiones. Es preferible desviarse en un 2-3% de nuestro «asset allocation» ideal que vender con beneficios y pasar por la caja de Hacienda.

Resumen

Uno de los grandes problemas del inversor particular es la influencia de las emociones en su toma de decisiones. Especialmente, el vértigo de las grandes subidas y el miedo de las grandes caídas.

En este sentido, el rebalanceo es una herramienta muy eficaz que nos permite:

- Ignorar el ruido informativo y la influencia de nuestras emociones

- Reducir al mínimo el número de decisiones y evitar el market-timing

- Reajustar el nivel de riesgo de nuestra cartera

- Mantenerse fiel a nuestro plan de inversión alejados del ruido de los mercados

Y tú, ¿rebalanceas tu cartera? ¿con qué frecuencia? ¿aplicas alguna estrategia diferente a la descrita anteriormente?

Muy buen artículo, ni un pero, y perfectamente documentado.

¡Muchas gracias!

Yo, como escribió Bernstein en su libro ‘The four pillars of investing’, soy partidario de las bandas o cada dos/tres años para optimizar los ciclos.

Saludos.

¡Cierto es!

Aunque no lo menciono, «The four pillars of investing» fue uno de los libros que este releyendo para escribir la entrada. Me parece un muy buen libro para todo aquel que quiera adentrarse en la gestión pasiva.

Hola Alejandro,

Una consulta sobre la inversión pasiva. Tú eres partidario de meter REITS y/o TIPS en tu portfolio tal y como recomienda Malkiel en ‘A random walk down Wall Street’?

Antonio Rico en su blog les dedicó un artículo pero no estoy seguro si estando fuera de USA (por aquello del riesgo de cambio) le añadiría una diversificación que justificase el riesgo.

Si tu respuesta es afirmativa, con qué gestora (Vanguard?) y broker lo contratarías?

Saludos.

Buenas inversor impasible,

Sobre los TIPS, dentro de una cartera Boglehead me parece que pueden estar bien para luchar contra la inflación en carteras defensivas y/o inversores ya jubilados. En mi caso, no me lo he planteado ya que no encajan para mi perfil inversor así que no te puedo recomendar ningún producto concreto. De todas formas, en el futuro me gustaría dedicarle un articulo a este tema.

Sobre los REITS no tengo una opinión sólida formada. Sí que he leído un poco sobre su utilidad en periodos inflacionistas pero no los he estudiado a fondo. Me lo apunto también para un futuro articulo.

¡Un saludo!

Espectacular entrada Alejandro. Del rebalanceo es algo de lo que tengo pendiente hablar en mi blog. Pero difíclmente podré aportar algo más. Perfecto!

Gracias por mencionar uno de mis artículos!

¡Muchas gracias Sergio!

Cuando uno tiene buenas fuentes, hay que compartirlas 😉

Buenas de nuevo Alejandro,

Una vez alcanzada la ‘libertad financiera’ (todavía me queda lejos), Bogle aconseja moverse a una proporción de RF/RV del 30%/70% para vencer a la inflación pero teniendo una portfolio muy estable. Antonio Rico en cambio, dice que si queremos vencer a la inflación Y que el portfolio siga creciendo por encima de ésta (teniendo en cuenta que vamos retirando dinero de la cartera) aconseja tener una proporción de RF/RV de al menos 49%/51%.

¿Qué opinas tú?

Es dificil de pronosticar pero a largo plazo, que rendimiento esperado tendrán la RV (USA + EUROPA) y la RF (fondos aggregate de corto, medio y largo)?

Un saludo

Buenas de nuevo!

Con 30/70 me imagino que te refieres a 30% RV / 70% RF, ¿no? En el comentario se entiende al revés.

Como bien dices, es imposible saber cómo se va a comportar la RF/RV en el futuro. Personalmente, en el caso de alcanzar la independencia financiera me decantaría por una Cartera Permanente(CP) sin dudarlo. El objetivo de la CP es precisamente batir la inflación en un 3-4% con una gran estabilidad (y así ha sido en los últimos 30 años USA).

En el caso de una cartera RV/RF no tengo clara la respuesta. Sí creo que la inclusión de TIPS en la parte de bonos podría ser de utilidad para luchar contra la inflación.

Un saludo!

Buenas Alejandro,

Al hilo de lo comentado en la respuesta enviada el 18/05/17 a las 9:57. ¿Consideras interesante utilizar una CP para objetivos próximos a corto plazo, p.ej.: Boda 25M€ en 19 meses?

Al ser a «tan corto plazo», necesito un balance entre rentabilidad y riesgo, y con ello batir la inflación.

Lo veo más atractivo que manteniendo dicha cantidad en un depósito/banco.

¿Qué opinas?

Un saludo,

DdG

Buenas,

Para un plazo de tiempo tan corto, creo que es mejor otro producto como un depósito o una cuenta remunerada. Ahora mismo, MyInvestor ofrece la cuenta al 1% para nuevos clientes y también tienes las opciones de Renault Bank y Orange Bank con tipos de interés atractivos.

Me parece la mejor opción por sencillez y costes. Al final, montar una CP tiene ciertos costes y lleva cierto tiempo. La otra alternativa es mucho más rápida y a no ser que nos «argentinicemos» en tan poco tiempo la inflación no te va a comer los ahorros.

Un saludo,

Alejandro

Entendido,

Para un corto plazo de 2-3 años no merece la pena por tanto entrar en fondos (CP) tales como Kronos o River Patrimonio?

Gracias por tu respuesta.

DdG

Gracias Alejandro,

Si, tienes razón, me refería al 70% RF y 30% RV.

Yo también he pensado en bastantes ocasiones en ir trasladando mi cartera Bogle a una cartera permanente cuando me vaya acercando a la ansiada libertad financiera (tb estoy suscrito al blog http://www.carterapermanente.es) pero lo que me echa para atrás es la ausencia de fondos de inversión para la parte de oro y de bonos (se ha hablado del ‘IE00B246KL88’-Vanguard 20+ Year Euro Treasury Index Fund Euro Shares PERO no es traspasable con lo cual deja de ser útil en ambos patrones, Bogle o Permanent portfolio por el tema del rebalanceo).

Si se tiene que montar con ETF’s no puedes rebalancear (algo esencial como bien sabes) sin pasar por el peaje de Doña Hacienda Somos Todos y eso a medio y largo plazo resta mucha rentabilidad a nuestra cartera al no poder diferir el pago de impuestos. Además, cada vez que vendes-compras pagas las correspondientes comisiones de compra-venta que penalizan aún mas tu rendimiento a medio-corto y eso no me convence.

Sabes de algún otro fondo indexado (preferiblemente de Vanguard) que contenga bonos a muy largo plazo (al menos 20 años) y que sea traspasable?

Por otra parte, si como recomienda Brownehead en su blog de ‘carterapermanente.es’ te decantas por eliminar intermediarios para reducir el riesgo y compras por ti mismo los bonos alemanes a largo plazo (a través de DeGiro o Flatex) no aprovechas la ventaja matemática del interés compuesto porque el estado alemán abonaría periódicamente los intereses de los mismos. Y en este caso, vuelta a lo mismo, Doña Hacienda pone la mano y tu cartera no gana tanta rentabilidad. Y lo mismo pasaría con la parte cash si compras letras del tesoro austríaco.

Para la parte de oro si que me atrevería con BullionVault y quizás un ETC (aunque las garantías no son las mismas que un ETF o Fondo).

Vamos que es todo un mar de dudas exisenciales en el que estoy sumido.

Sobre el fondo de bonos a largo plazo no conozco ninguno más. Yo no descarto comprarlo en un futuro cuando tenga que rebalancear. Ahora mismo no es traspasable al tener menos de 500 partícipes (debido a su estructura de SICAV). Sin embargo, esto podria cambiar en el futuro. Especialmente si cada vez somos más los seguidores de Harry Browne 😀

Sobre comprar el bono alemán con Flatex, es cierto que pierdes la reinversión automática del cupón como ocurre con los fondos. Sin embargo, como explica Brownehead en su blog, es posible reinvertir ese cupón en un nuevo bono y retrasar la declaración a Hacienda de esas rentas. Tengo que buscar el post en el que lo explica. ¡Aviso! Esto es sólo posible con Flatex. DeGiro (supongo) que declará las ganancias del cupón en el mismo momento de cobro.

Para terminar querria comentarte que en el caso de que te preocupen el coste de los rebalanceos apliques un rebalanceo por bandas 35/15 como recomienda Harry Browne. Como explica Brownehead en este artículo una Cartera Permanente USA sólo habria tenido 10 rebalanceos en el periodo 1972-2013. Ojo, esto habria que cogerlo con cuidado ya que si acumulas tu ahorro como Cash seguramente tengas que rebalancear con mas frecuencia cuando la cartera sea pequeña.

Interesantísimo post y mejor debate todavía.

En mi caso, recientemente he conseguido abrir cuenta en Flatex. Mi idea es usarlo para comprar bonos alemanes y el ETF de Oro que hemos hablado por aquí en alguna ocasión.

Decir que sí lo que te preocupa es el cobro del cupón del bono, existen unos bonos de cupón cero (STRIPS) emitidos también por el Bundesrepublik Deustchland que solventaría la situación, la cosa es que por lo que veo en Flatex no tienen mucha volatilidad, con lo que no sé si el proceso de venta podría ser algo más «delicado?». Te dejo un post al respecto en el que se da mucha información: http://www.carterapermanente.es/bonos-cupon-cero/

Por otro lado, yo no veo que sea un problema mayor el hecho de contar con ETF oro en la cartera permanente. Al final los rebalanceos pueden consistir en realizar aportaciones extra como bien comenta Alejandro, evitando así venta de títulos ETF que suponga pasar por caja.

De nuevo, genial post y gracias por la información Alejandro.

Muchas gracias por el comentario y la información Miguel. Como siempre, un placer tenerte por aquí.

Sobre los bonos de cupón cero estaba interesado en leer algo más y tenía pendiente releer este post que nos has pasado del amigo Brownehead.

Un saludo!

Hola Alejandro,

Visto asi, si en 40 años solo ha habido 10 rebalanceos (podría variar de hoy al futuro) no es tan malo.

He mirado flatex que con google te traduce la página y no encuentro la opción de los bonos alemanes a 30 años. Tienes el link exacto a la página o para tenerlos visibles tienes que crear primero la cuenta con ellos?

Saludos.

Lo siento pero yo no tengo cuenta en Flatex ni he mirado la opción de los bonos a 30 años (todavia). Todo lo que conozco de Flatex es por el blog de CarteraPermanente y por comentarios de otras personas.

Por ejemplo, Miguel hace unas semanas comentó por aquí que había abierto una cuenta sin problema.

http://www.quenoteloinviertan.com/fondo-de-bonos-cartera-permanente/#comment-83

Hola Alejandro,

Mira por donde, hablando el otro dia de REITS y ahora el blog de cazadividendos ha publicado un post sobre el tema. Te paso el link:

http://www.cazadividendos.com/real-estate-investment-trust-reit/

Muchas gracias! Le echaré un ojo!

Hola Alejandro,

Pues bueno, me enterado de corrillo que el Popular ha caído. Yo, claro, al estar invertido en el MSCI Europe a través de Pictet se que el impacto será casi insignificante. Es la ventaja de estar muy diversificado como los bogleheads. Además, el plan de pensiones de empleados de la compañía con la que trabajo está en el Popular pero por ley, al estar en balances separados (como los fondos de inversión comercializados por el banco) en principio no me afecta (falta saber si el plan de pensiones tenía invertido dinero en acciones del mismo banco).

En fin, cosas de la vida.

Un saludo.

Buenas inversor impasible!

Como bien sabemos, es precisamente en estos casos donde la diversificación resulta fundamental. Precisamente estoy trabajando en el próximo post relacionado con esta caída del Popular. Espero sacarlo pronto.

Un saludo!

Buenas de nuevo Alejandro,

Hace pocas semanas leí ‘A random walk down Wall Street’ y que grande Malkiel. Un fenómeno aunque para mi gusto, demasiado valiente . Osado porque sus % en acciones son muy altos a mí entender y porque a mí, los REITS no me convencen mucho en una cartera ajustada a mi perfil aunque como diría Browne, tienes que contemplar el portfolio en su conjunto y no individualmente por las clases de activos que las componen. Aunque es un tipo de activo diferente, los REITS les confiero el mismo papel que Browne concede al oro: actúan como valor refugio cuando acciones y bonos no se comportan bien. ¿ qué opinas?

Buenas inversor impasible!

El libro de Malkiel es un must que tengo pendiente. En cuanto a los REITS, no he leido mucho al respecto (tengo guardado el articulo de cazadividendos todavia) pero como dices puede ser un buen activo anti-inflación en una cartera Boglehead. Me gustaria estudiar más este tema.

Un saludo!

Hola acabo de descubrir tu magnifico blog y esta estrategia de inversion. El tema es que he estado pensando en el rebalanceo y veo que por lo general lo que haceis es vender el fondo que ha dado mas liquidez y traspasarlo a otro de vuestra cartera (sin pasar por hacienda). El problema o lo que me queda claro es ¿Por que en vez de traspasar fondos no comprais menos cantidad en la aportacion periodica que tengais?

Me explico. Imagine que tengo una cuenta RF/RV global/ RV emergente con 30/50/20 y ha pasado un año que es cuando hacemos la recolocacion de activos y ahora esta 30/55/15, entonces lo que hacen es pasar del global a emergente ese 5% y seguir comprando por ejemplo 100€ en la misma proporcion 30/50/20

Por contra yo veo mejor hacer la siguiente operacion ¿Por que no realiza una compra que automaticamente reequilibre la cartera, es decir, 30/45/25? Esto daria como resultado volver al estado inicial de los asset (Evidentemente se haria con Excel) hasta 30/50/20 que es nuestra cartera inicial

Hola Álvaro!

El rebalanceo y las aportaciones periódicas son dos cosas diferentes.

Las aportaciones periódicas nos permiten dos cosas:

1) Automatizar nuestra inversión y no llevarnos por el market-timing

2) Promediar el precio de compra de nuestros activos. Además, las aportaciones periódicas en una cartera RV/RF deben realizarse sobre la RV ya que, al ser un activo mucho más volátil que la RF, nos permite promediar mejor compras en momentos altos con otros momentos bajos. Por lo general, la RF tendrá una duración media/corta por lo que las aportaciones periódicas poco van a aportar en nuestro promedio.

Por otro lado, cuando nuestra cartera es pequeña, las aportaciones periódicas pueden tener un gran impacto para equilibrar/desequilibrar la cartera. Sin embargo, cuando la cartera ya tiene un tamaño considerable las aportaciones periódicas no serán más que gotas en un gran océano.

Gracias por la respuesta.

Hola,

Lo primero enhorabuena por tu blog y te animo a que sigas con él. Quería preguntarte cómo gestionas los rebalanceos en tu cartera. En Indexa se realizan traspasando de un fondo de inversión a otro, deshaciendo las posiciones más antiguas.

Me estaba preguntando si al gestionarlo manualmente cabe la posibilidad de elegir las participaciones que se desean traspasar. Había pensado que podría ser más interesante seguir el criterio de aquellas que tengan más beneficio potencial hasta el momento. Y me surgía la duda de si esto es posible hacerlo cuando lo gestionas en BNP Paribas, Selfbank o Renta 4. En lugar de ceñirte a deshacer las más antiguas, que quizás pudieran no tener tanta ganancia en ese momento.

¿Cómo ves este asunto? Me parece interesante conocer tu opinión.

Muchas gracias y un saludo

Hola Jose,

Muchas gracias por las felicitaciones! 🙂

Sobre tu pregunta, siento decirte que al realizar traspasos entre fondos no puedes elegir qué participaciones vender. Al realizar reembolsas participaciones se sigue el método FIFO (First in, First out) por lo que las participaciones más antiguas son las primeras en ser vendidas.

Existe la posibilidad de “hackear” el método FIFO usando la estrategia conocida como doble fondo monetario. En este hilo de Rankia tienes más información al respecto.

Un saludo,

Alejandro

Buenas Alejandro!

Recientemente me he visto en la tesitura de rebalancear entre varios activos de mi cartera (formada por acciones, bonos y oro). Para hacerlo, tengo que reembolsar una parte de mis fondos en acciones e ingresarlo en RF y oro.

A raíz de lo anterior, me ha surgido una cuestión:

¿Las ventas con ganancias de un fondo de inversión (me refiero a reembolsos, no a traspasos obviamente) son automáticamente volcadas en el borrador de la renta por parte de nuestra entidad? Imagino que siempre y cuando la entidad sea española, así será. ¿Es así?

Las entidades con las que tengo contratados los fondos son Selfbank y Bankinter, ambas con domicilio en España, de modo que imagino que me aplicarán automáticamente todas las retenciones que procedan y que avisarán en todo momento a Hacienda de mi operativa, ¿No es así?

Hola Guillermo,

Quizás esta respuesta llegue tarde porque ayer comenzó la campaña de la declaración de la renta pero te contesto igualmente 🙂

Sí, los comercializadores españoles te realizan la correspondiente retención en el momento del reembolso y así lo notifican a Hacienda. No obstante, siempre es conveniente revisar el borrador.

A mi ya me ocurrió algún bróker español que no aparecía la venta de un ETF con plusvalías en la declaración.

Un saludo,

Alejandro

Muy buenas Alejandro!

Me queda poco para lanzar mi cartera y tenía un par de preguntas relativas a las operaciones que voy a tener que hacer en un futuro para llevar a cabo los rebalanceos de la misma:

-Cuando reembolsamos una cantidad determinada de un fondo, ¿La retención automática del 19% se nos practica sobre la cantidad extraída o sobre el resto de la cantidad que permanece dentro del fondo? Imagino que es lo primero.

-Por otra parte, ¿La gestora te avisa por adelantado de la cuantía concreta de la retención que se te va a practicar antes de lanzar la orden de reembolso o no te dice nada?

-En cambio, cuando compramos una participación de un ETF, ¿La comisión del broker nos la carga éste en nuestra cuenta o sobre la cantidad con la que vamos a comprar la participación? Imagino que es lo primero.

A ver si me lo puedes aclarar. Muchas gracias por tu atención.

Gracias por el articulo.

La regla del 5/25, para mi la lógica es que para aquellos activos de bajo peso, por ejemplo uno de 5%, esperar a que se desvie 5% absoluto, seria esperar a que llegue a 10%, que es el doble, demasiado creo. Entonces el 25% relativo, en este caso sería 1.25% absoluto (5% x 25%), por lo que mientras esté entre 4.75% y 6.25% no rebalanceo, me suena razonable, porque más ya seria mucho, más del 25% con respecto a él mismo (relativo), pero no tanto como 100%.

Mientras que para sobre 20%, ya rebalancea con mas de 5%, que coincide con la recomendación de Vanguard.