«No está escrito en ningún sitio que los bancos no puedan caer»

Louis G. Schirano, antiguo especialista de reestructuración de deuda internacional

En los últimos meses, tanto la prensa generalista como los diarios económicos han llenado sus portadas con la delicada situación del Banco Popular (Noticia, noticia, noticia). Como ya sabrás, el banco ha acabado siendo rescatado internamente y comprado por el Banco Santander por la simbólica cantidad de 1€ (Noticia).

No vamos a analizar las razones por las que el Popular ha llegado a esta situación ni voy a dar mi opinión sobre el mecanismo de rescate puesto en marcha por el BCE. Sin embargo, hay una lección que podemos aprender de todo este asunto: la importancia de la diversificación institucional.

Sea cual sea la estrategia de inversión que sigas, la diversificación juega un papel fundamental en tu éxito como inversor. Precisamente, una de las grandes ventajas de los fondos de inversión es su alto nivel de diversificación.

Sin embargo, la diversificación de activos no es el único tipo de diversificación a considerar cuando diseñamos nuestra cartera. La diversificación institucional es el otro pilar que nos permitirá reducir riesgos no ligados al mercado.

En la entrada de hoy veremos qué es la diversificación institucional, por qué es importante y cómo implementarla para alcanzar un nivel superior de seguridad en nuestra cartera.

Contenido

¿Qué es la diversificación institucional?

La diversificación institucional consiste en el reparto de nuestro ahorro e inversiones entre diferentes bancos / brókers / gestoras. El objetivo: reducir las probabilidades de sufrir pérdidas o congelación de bienes a causa de cualquier tipo de problema que afecte a alguna de estas entidades.

Motivos para diversificar institucionalmente

Existen varios motivos para diversificar las entidades bancarias y gestoras con las que trabajamos. A continuación vamos a ver algunos de estos motivos.

1) No sobrepasar el límite de los fondos de garantía

En la actualidad, en España existen dos sistemas de indemnización:

- El Fondo General de Garantía de Inversiones (FOGAIN)

- El Fondo de Garantía de Depósitos de Entidades de Crédito (FGD)

El objetivo de cada fondo es diferente. Por un lado, el FOGAIN es un sistema orientado a la protección de los inversores. El FGD está destinado a la protección de los depositantes.

Aunque personalmente no me fío de estos mecanismos, ningún inversor o depositante debería tener en la misma entidad una cantidad de dinero superior a la indemnización máxima “garantizada” por estos fondos de garantía. Esta regla debería ser el mínimo necesario y suficiente para diversificar nuestras inversiones/depósitos entre diferentes bancos.

A continuación vamos a ver en qué consiste cada uno de estos fondos de garantía y cuál es su indemnización máxima por cliente.

Fondo General de Garantía de Inversiones – FOGAIN

El Fondo General de Garantía de Inversiones (FOGAIN) es el responsable de indemnizar a los clientes de aquellas sociedades de inversión que hayan entrado en concurso de acreedores o se hayan declarado insolventes.

El FOGAIN indemniza un máximo de 100.000€ por cliente (Detalle) y su patrimonio es aportado directamente por las entidades adheridas y cubiertas por este fondo de garantía (Detalle).

El FOGAIN ha tenido que ser utilizado recientemente para indemnizar a los clientes de una de las filiales del Banco Madrid (Noticia), intervenido por el Banco de España (Información).

A la hora de contratar un bróker es muy importante comprobar si la entidad está adherida al FOGAIN y, en el caso de estarlo, no invertir a través de él más de 100.000€.

En el caso de los fondos, la quiebra de la gestora no debería afectar al patrimonio del fondo ya que este debe ser custodiado por una tercera entidad. A esta entidad se le conoce como “depositaria”. Además, en caso de quiebra de la entidad depositaria tampoco deberíamos preocuparnos. Si no se ha producido un fraude contable, los reembolsos del fondo se congelarían hasta el traspaso de sus activos a otra entidad depositaria y nuestro dinero estaría seguro (aunque inmovilizado durante un tiempo).

Fondo de Garantía de Depósitos de Entidades de Crédito – FGD

El Fondo de Garantía de Depósitos de Entidades de Crédito (FGD), comúnmente llamado “Fondo de Garantía de Depósitos” es el encargado de indemnizar a los clientes con depósitos en entidades declaradas en concurso de acreedores.

Al igual que el FOGAIN, el FGD cubre un máximo de 100.000€ por cliente y su patrimonio es aportado por la entidades adheridas al mismo (Detalle).

En el caso de las entidades extranjeras, es necesario comprobar las condiciones del fondo de garantía del país de origen de la entidad. Por ejemplo, ING Direct no está adherido al FGD español sino al Sistema de Garantías de Depósitos holandés (Detalle).

2) Errores del gestor del fondo

Uno de los beneficios de diversificar las gestoras en las que invertimos es minimizar posibles errores de los gestores de sus fondos.

En el caso de fondos indexados, un grave error por parte del gestor del fondo consistiría en un gran desvío del comportamiento del fondo respecto su índice de referencia.

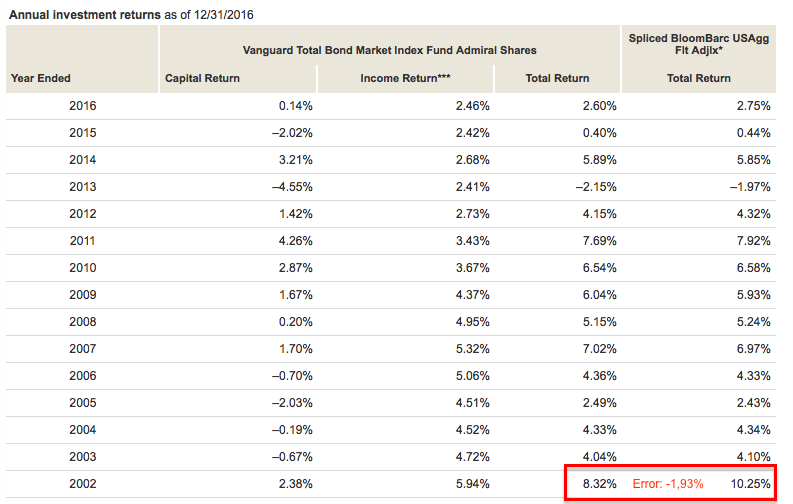

En este caso, ninguna entidad está libre de riesgo. Por ejemplo, en el año 2002, el fondo Vanguard Total Bond Market (Detalle) obtuvo un 2% menos de rentabilidad que su índice de referencia. Si lo comparamos con el resto de años donde la diferencia de seguimiento no supera el 0,3%, se trata de un error grave por parte del gestor del fondo.

3) Fraude

Aunque no es habitual, es posible que el fondo donde estamos invirtiendo utilice nuestro dinero de forma fraudulenta. Este hecho puede ser transparente para nosotros. Sin embargo, si el fondo realiza malas operaciones, es posible que quiebre, todo salga a la luz y nos quedemos sin nuestro dinero. Uno de los fraudes más famosos de los últimos años ha sido el caso Madoff y su estafa piramidal.

El caso Madoff

Bernard Madoff era el fundador de la reconocida sociedad de inversión Madoff Investment Securities. Esta sociedad creada en 1980 obtuvo durante muchos años rendimiento de dos cifras con escasa volatilidad. Algo espectacular. Sin embargo, estas rentabilidades no se obtenían través de operaciones financieras. Madoff había diseñado una estafa piramidal donde el dinero de los nuevos inversores servía para pagar a los clientes más antiguos (Noticia). Entre los clientes afectados por este fraude encontramos al Grupo Santander o al BBVA (Detalle).

Si te interesa la historia de Madoff, HBO ha estrenado este año la película «El mago de las mentiras» (FilmAffinity) donde se narra la historia de su detención. No he podido verla todavía pero la tengo en mi lista de espera 🙂

4) Riesgo de contraparte

En ocasiones los fondos en los que invertimos sufren pérdidas inesperadas por errores del gestor. En otras ocasiones, los fondos pueden sufrir pérdidas debido a la insolvencia de las entidades colaboradoras del fondo.

Este es el caso de los fondos indexados de réplica sintética. En este tipo de fondos, los gestores no invierten directamente en los valores del índice. En su lugar, pagan un interés a un tercero y este les promete el pago futuro de la rentabilidad del índice de referencia. Al riesgo de impago por parte de esta tercera entidad se le conoce como “riesgo de contraparte” y es uno de los riesgos propios de la réplica sintética.

Los fondos de réplica sintética suelen ser más precisos en el seguimiento del índice y tienen un menor costes que los fondos de réplica física. Sin embargo, el riesgo incurrido es mucho mayor. Por este motivo, la diversificación de gestora en los fondos de réplica sintética es aún más importante.

¡Atención! La réplica física no está necesariamente libre de riesgo de contraparte. Existen fondos de réplica física que prestan sus acciones a terceros con el objetivo de reducir costes y minimizar el error de seguimiento del índice. Sin embargo, este riesgo de préstamo suele ser menor que el incurrido por los fondos de réplica sintética.

5) Ciberataques

¿Cómo diversificar?

Personalmente, me gusta diversificar en entidades comercializadoras de fondos, brókers y gestoras. No es necesario realizar una gran diversificación pero con poco esfuerzo se puede obtener una diversificación institucional excelente.

Si echas un vistazo a mi cartera, observarás que trabajo con las siguientes entidades bancarias/brókers:

- SelfBank: 2 fondos indexados

- BNP Paribas: 3 fondos indexados

- Renta 4: 1 fondo y 1 ETF

- ClickTrade: 2 ETFs

En el caso de las gestoras de fondos, tengo contratados productos con 3 gestoras diferentes:

- Amundi: 2 fondos indexados

- Vanguard: 3 fondos indexados

- Renta4: 1 fondo monetario

Como has visto, mis fondos están repartidos entre múltiples entidades bancarias y gestoras. Sin embargo, tanta diversificación no es obligatoria.

La regla del 2

Una estrategia de diversificación simple y al alcance de cualquiera es la regla del 2. Esta regla consiste en repartir tu inversión en 2 carteras iguales, con los productos contratados en 2 entidades/brókers diferentes y cada producto gestionado por 2 o más gestoras diferentes. En el caso de una cartera Boglehead, podríamos implementarla trabajando únicamente con las siguientes entidades:

- BNP Paribas y SelfBank como comercializadoras de los fondos.

- Vanguard y Amundi como gestoras

Veamos un ejemplo de diversificación para un cartera 50% acciones zona Euro / 50% bonos de gobiernos zona Euro:

- 50% Acciones

- 25% Amundi Index MSCI EMU (Morningstar) – SelfBank

- 25% Vanguard Eurozone Stock Index Inv (Morningstar) – BNP Paribas

- 50% Bonos

- 25% Amundi IS JP Morgan EMU Govies AE-C (Morningstar) – SelfBank

- 25% Vanguard Euro Government Bond Index (Morningstar) – BNP Paribas

Resumen y conclusiones

El mundo es incierto. Esta incertidumbre no afecta sólo al comportamiento de nuestras inversiones. Las entidades bancarias y gestoras con las que trabajamos pueden cometer errores, prácticas ilegales o quebrar directamente.

Como clientes, este tipo de eventos está fuera de nuestro control y no podemos hacer nada al respecto. Sin embargo, hay una cosa que sí podemos hacer: diversificar nuestro dinero entre diversas entidades para minimizar el impacto de cualquier acontecimiento desafortunado.

La diversificación institucional es sencilla y nos permite, con muy poco esfuerzo, añadir un nivel más de seguridad a nuestra cartera. Recuerda, toda seguridad es poca cuando se trata de proteger el dinero que tanto te cuesta ganar 😉.

Y tú, ¿diversificas tus inversiones en diferentes bancos y gestoras? ¿O por el contrario lo consideras una pérdida de tiempo?

Pues sí Alejandro, yo también diversifico entre gestoras y comercializadoras de fondos.

El efectivo lo tengo también diversificado en varios bancos aunque no llegue a los 100.000 €, ni de lejos, en ninguno. Lo de diversificar entre bancos lo he hecho siempre, antes de la crisis financiera, me sentía más cómoda.

Lo peor es que ahora me ha dado por diversificar entre estrategias también (pasiva y activa). Últimamente dudo de si una estrategia con sólo fondos indexados será adecuada. Tras leer el libro de Paramés e información diversa por internet, tengo dudas de si la indexación general, con roboadvisors por medio, no estará detrás de una burbuja en EEUU.

El planteamiento sería que la indexación funciona mientras no lo haga mucha gente pero que dejará de funcionar cuando se generalice, pudiendo dar lugar a una burbuja.

Estoy creando una cartera de fondos activos y podría destinar 1/3 de los fondos a la cartera activa y 2/3 a la pasiva. En fin, que soy un mar de dudas, nada raro en mi.

Espero aclarar mis ideas cuando coja vacaciones y plasmar por escrito la estrategia a seguir.

Un saludo,

Hola Maria,

Dos apuntes a tus comentarios:

1)La estrategia indexada funcionará siempre aunque se vaya extendiendo y generalizando más y mas. De hecho, irá a mejor porque si mas inversores utilizan la indexación y el ‘buy & hold’ la volatilidad de los mercados se verá reducida y serán menos los bruscos vaivenes de los mercados haciendo que no necesites esperar al largo plazo para tener rendimientos importantes asegurados.

2)Ojo con lo de los 100.000 euros que depende del pais en el que el broker o banco que utilizas esté domiciliado. ING está suscrito al FGD holandés que SOLO CUBRE CON 20.000 euros por titular. Lo mismo sucede para el FGD portugués, 20.000 euros por titular.

Saludos

Buenas inversor impasible,

Eres ya todo un clásico del blog 😉 Se agradece tu colaboración.

En cuanto a las consecuencias de un hipotérico mercado dominado por la inversión pasiva, no sé cuáles serían las consecuencias. O obstante, lo veo bastante improbable ya que siempre habrá gente deseando obtener mejores rentabilidades que las del mercado. Además, habrá que ver cómo se comporta este flujo de dinero desde la gestión activa hacia la pasiva en un futuro mercado bajista (que llegará).

Sobre el FGD holandés de ING, siento corregirte que el límite es de 100.000€ como el español. Al menos eso dice ING en su web de «Preguntas y respuestas» (aprovecho para arreglar el link del articulo):

https://www.ingdirect.es/sobre-ing/ayuda/respuestas.html

Un saludo!

Gracias por la aclaración. Mi opinión venía del blog http://www.tucapital.es donde especificaban lo de los 20.000 euros. Mejor así porque 20.000 euros con el paso de los años, se quedarían cortos.

Saludos

Hola Maria,

Lo primero, decirte que me alegro de tu diversificación institucional tan temprana. Si estas prácticas no son habituales en la actualidad, antes de la crisis aún menos!

Sobre la «burbuja» de la inversiòn pasivs no me preocuparia. Todo este ruido que se oye últimamente viene de una industria financiera que ha vivido muy bien a base de altas comisiones y ahora ve que la gente está abriendo los ojos. Además, es cierto que en USA ha habido un gran trasvase de gestión activa a pasiva pero habria que analizar cuánto se ha ido a inversores buy&hold de fondos indexados y cuánto a ETFs de todo tipo con un gran volumen de compra-venta.

En resumen, si tú te sientes más cómoda con un porcentaje de tu cartera en gestión activa, adelante! Personalmente, creo que existe gestión activa de calidad (aunque escasa). Lo dificil es seleccionarla y mantenerla a largo plazo.

Un saludo!

Buen artículo y buen consejo.

Sin entrar tampoco a valorar los acontecimientos del Popular, creo que el asunto irá para largo.

Saludos

Marcos

Muchas gracias Marcos!

Lo peor del Popular son las pérdidas que han tenido pequeños accionistas y bonistas con escasa educación financiera y tenian muchos ahorros en estos productos por fiarse del director de su sucursal. Esto provocará oir la tipica frase: «La bolsa es una loteria»….y muchos españoles sigan huyendo de uno de los mejores inventos que existen para rentabilizar nuestros ahorros.

Sí, además de la ignorancia financiera de muchos pequeños ahorradores a los que la banca convirtió en inversores igualmente ignorantes, con el beneplácito de los poderes públicos, además de esta circunstancia…. habría que indagar que hacía Saracho unos días antes del acontecimiento con máximos responsables del Santander,….entre otras cuestiones 🤔

Lo segundo peor de lo del Popular es la gente que se irá al paro por el cierre de oficinas y la reducción de la oferta bancaria. Avanzamos hacia el monopolio 😱

Saludos

Muy interesante artículo. Estoy en fase de aprendizaje antes de empezar a configurar mi primera cartera.

Mientras más leo aparte de darme cuenta que menos se, también voy escuchando mucho sobre la caída que se nos viene encima. Mi pregunta relacionada con la diversificación sería : cómo diversificar teniendo en cuenta la cuyunutra actual para poder entrar ahora y no sufrir demasiado en la caída.

Ya se que el futuro es incierto y no predecible, en teoría. .según «el inversor inteligente»

Gracias

Hola Miguel!

Me alegro que te hayas animado a crear tu primera cartera. Para cualquier duda, aquí estamos.

Sobre la futura caída, sí llegará seguro. ¿Cuándo? No decirte. Si te preocupa comerte una caida al poco de empezar, vete creando tu cartera poco a poco haciendo aportaciones cada tres meses por ejemplo. Esta estrategia se conoce como Dollar Costa Averaging. Desde mi punto de vista, su principal ventaja está en manejar las emociones en este tipo de casos.

Por otra parte, si comienzas ahora a formar tu cartera, es el mejor momento de «sufrir» una caida. Asi en el futuro podrás realizar tus futuras aportaciones a precios más bajos. No hay mal que por bien no venga 😉

Un saludo

Hola Alejandro,

lo de la diversificación institucional es una de las bases también de la Cartera Permanente, como ya sabes, por los peligros que has descrito en el artículo.

Yo tengo implementada esta diversificación… a medias: trabajo con dos brokers: renta 4 y DeGiro y tengo un solo producto de cada uno de los cuatro tipos de la Cartera Permanente. ¡No es una barbaridad, pero lo mejoraré! Viendo tu cartera, veo que sí que tienes diversificados los bonos, cortos y largos y, al igual que yo, un solo producto para las acciones. Mi plan, para cuando amplíe la cartera, incluye comprar, en un nuevo brocker, un fordo de acciones distinto, quizás refenciado al Eurostoxx50, en vez de al MSCI EMU, como hace el Amundi que llevamos ambos.

Saludos.

Pepe.

Saludos y enhorabuena por el blog: independientemente de que se realize una diversificación.

¿Como se acredita la titularidad y posición en cada broker? ¿ Te envian papeles periodicamente o hay que solicitarlo? Supongo que en caso de quiebra de uno o varios brokers , no tendrá validez legal un pantallzo……..

Hola Rubén,

¡Muchas gracias por las felicitaciones!

No te envían ningún papel. Al bróker/comercializadora con el que tengas contratados los ETFs/fondos le puedes solicitar un certificado de titularidad. Habitualmente esto lo puedes hacer a través de su plataforma on-line.

gracias, retomo el tema. Como quiera que supongamos hacemos aportaciones trimestrales a los fondos que tengamos, nuestra posición cambia con frecuencia por lo que si no nos mandan «papeles» , parece un inconveniente tener que conseguir ese certificado….

o bien no lo pedimos casi nunca?

Personalmente nunca he pedido el certificado de los fondos que poseo. De todas formas, si quedas más tranquilo, podrías solicitarlo una vez al año cuando realices el rebalanceo de tu cartera.