“La salud y el dinero son dos valiosas posesiones que no apreciamos ni valoramos hasta que se nos han agotado.”

Denis Whitley

Hoy traigo un artículo diferente. Como te puedes imaginar, la inversión Boglehead es una de mis grandes pasiones. Sin embargo, no es la única.

La nutrición es la otra. Desde hace unos años soy fiel seguidor de uno de los mejores blogs en español sobre fitness y nutrición. Su nombre: “Fitness Revolucionario” de Marcos Vázquez. Si Antonio Rico y su “Inversor Inteligente” me enseñaron a cuidar mi dinero a través de la inversión Boglehead, Marcos Vázquez me enseñó a cuidar mi cuerpo cuestionando los dogmas actuales sobre salud y fitness.

Reflexionando sobre estos dos mundos aparentemente diferentes, me percaté de las grandes similitudes entre ambos. Un ejemplo claro es el estigma que tienen las grasas en la alimentación y los bonos en la inversión.

A menudo oigo la frase:”Estoy quitando las grasas porque quiero adelgazar”. Igual que cuando hablo sobre la cartera Boglehead y me dicen: “¿Bonos? Dame acciones que yo quiero ganar dinero”. Sin embargo, tan necesarios son los unos como los otros.

En el artículo de hoy te explicaré cómo cuidar la salud de tus inversiones confeccionando una cartera Boglehead con los mejores alimentos y el mejor reparto nutricional.

Contenido

El plan Boglehead

Fondos indexados, los alimentos Boglehead

Cuando uno comienza a cuidar su alimentación, lo primero es que debe hacer es eliminar los ultraprocesados y reemplazarlos por comida real: Verduras, frutas, tubérculos, pescados, etc. Nada de mirar etiquetas.

Para los boglehead, nuestra comida real son los fondos indexados y los ETF. Sabemos cuál es su composición. No necesitamos esperar al informe trimestral del gestor del fondo para conocer sus últimos movimientos. Incluso Warren Buffet en su última carta a los accionistas de Berkshire Hathaway (Detalle) recomendaba los fondos indexados tanto a pequeños inversores como a grandes fortunas con acceso a costosos hedge funds (Definición).

Fondos indexados y ETF hay muchos y muy variados: De acciones, de bonos, de oro, siguiendo índices americanos, europeos, de réplica física, de réplica sintética…

Cada uno tendrá sus características y encajará en diferentes partes de una cartera. Sin embargo, hasta el mejor alimento puede ser perjudicial para nuestra salud si no lo cocinamos correctamente.

Los costes, cómo se cocina un buen fondo

Los alimentos son importantes…pero también lo es su preparación. La verdura debe ser la base de nuestra alimentación pero si la cocinamos de forma incorrecta perderá gran parte de sus beneficios. Lo mismo ocurre con los fondos indexados.

En este caso, los costes del fondo son nuestro principal enemigo y cada vez más inversores son conscientes de ello (Estudio).

Un buen fondo indexado debería tener unos gastos de corrientes menores del 0,5%. Entre 0,5% y 1%, estaríamos ante un fondo indexado aceptable. Huye de cualquier fondo indexado cuyos gastos sean mayores del 1%. Como los fondos Naranja de ING…

Como vemos en la imagen inferior, los costes del fondo se suelen resumir en los «Gastos corrientes» o, en inglés, «Ongoing Charges Figure» (OCF).

Los fondos indexados basura

El reciente auge de la gestión pasiva ha llevado a los bancos a comercializar fondos indexados que podríamos calificar como auténtica comida basura.

En este artículo de Morningstar tenemos un buen catálogo de cadenas fast-food de la inversión indexada. Veamos algunos ejemplos:

- Liberty Euro Stock Market FI (DFI)

- Gestora: Bankia

- Índice de referencia: Euro Stoxx 50 (Detalle)

- Gastos corrientes: 2,43%.

- Caixabank Bolsa Índice Euro Estándar FI (DFI)

- Gestora: Caixabank

- Índice de referencia: Euro Stoxx 50

- Gastos corrientes: 2,21%

- BBVA Bolsa Índice Euro FI (DFI)

- Gestora: BBVA

- Índice de referencia: Euro Stoxx 50

- Gastos corrientes: 1,33%

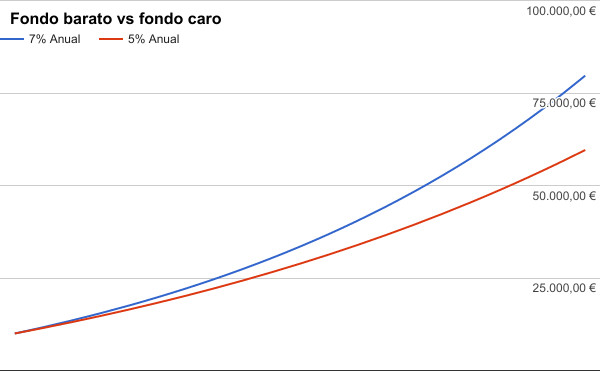

La diferencia entre un buen fondo indexado y uno malo puede llegar hasta un 2%. Esta cantidad puede parecer pequeña. Sin embargo, en el largo plazo la diferencia de rentabilidad es enorme. En la imagen inferior podemos ver la evolución a 20 años al invertir anualmente 1.000€ con un ahorro inicial 10.000€ y sujeto a dos rentabilidades diferentes: 5% (fondo caro) 7% (fondo barato).

Aunque inicialmente la diferencia es inapreciable, según aumenta el tiempo y el patrimonio, los costes adquieren más importancia.

En la imagen superior podemos ver cómo un fondo barato (e.g. 0,30%) puede llevar nuestros 10.000€ iniciales hasta más de 75.000€. Concretamente, hasta los 79.692,34 €. Por su parte, otro fondo replicando el mismo índice pero con mayor coste (2,30%) no alcanzaría los 60.000€. Siendo exactos, 59.598,93 €. Hemos perdido más de 20.000€ sólo por no prestar atención a los costes.

El interés compuesto (definición) juega a nuestro favor cuando ganamos dinero…y en nuestra contra cuando lo perdemos.

Los costes son tan importantes que en el caso de que no encontremos un fondo indexado adecuado para nuestra cartera, priorizaremos aquellos fondos de gestión activa con menores costes. Elegir un fondo con bajos costes puede ser determinante en el futuro éxito del fondo (Estudio)

Como vemos, la preparación de los alimentos y de los fondos importa. Cualquier producto puede ser perjudicial para nuestro bolsillo si pasa por las manos incorrectas. Escoge siempre fondos de gestoras que cocinen apropiadamente sus fondos. Más adelante veremos algunos ejemplos de este tipo de gestoras.

Acciones y bonos, los macronutrientes

En nutrición, se diferencian tres tipos de macronutrientes: Grasas, carbohidratos y proteinas. Por su parte, en una cartera Boglehead tenemos dos clases de activos: acciones y bonos.

Igual que los macronutrientes, cada activo de tu cartera Boglehead tiene una función. Por ese motivo, es imprescindible ver tu cartera como un todo. Nunca como elementos aislados e inconexos.

A continuación veremos cuál es el objetivo de cada uno de estos activos.

Acciones: Los carbohidratos

Las acciones son los carbohidratos de nuestra cartera. Es el componente que te dará energía para obtener la mayor rentabilidad posible a tu inversión.

Como norma general, consumiremos acciones de la zona Euro. Anteriormente hemos mencionado tres fondos indexados de acciones europeas cuya calidad nutricional es más que dudosa.

Ahora vamos a ver algunos fondos equivalentes pero mucho más sanos para tu cartera:

- Vanguard Eurozone Stock Index Inv EUR (DFI)

- Gestora: Vanguard

- Índice de referencia: MSCI EMU (Detalle)

- Gastos corrientes: 0,33%

- Amundi Index Solutions – Amundi Index MSCI EMU AE-C (DFI)

- Gestora: Amundi

- Índice de referencia: MSCI EMU

- Gastos corrientes: 0,30%

- Pictet-Euroland Index P EUR (DFI)

- Gestora: Pictet

- Índice de referencia: MSCI EMU

- Gastos corrientes: 0,45%

Sin embargo, así como nuestra alimentación no puede estar basada únicamente en hidratos de carbonos, nuestra cartera tampoco debe estar formada únicamente por acciones. Las acciones tienen un gran potencial pero también son muy vólatiles.

Al igual que los continuos picos de insulina originados por los carbohidratos no son beneficiosos para nuestro cuerpo, una gran volatilidad en nuestra cartera tampoco es muy recomendable si queremos dormir tranquilos.

Por este motivo, necesitamos otro componente en la cartera que no dispare ni la glucosa en sangre…ni tus nervios por las noches.

Los bonos, la grasa necesaria

Los bonos no son atractivos. Como la grasa, es un activo demonizado en los últimos años por su escasa rentabilidad. Sin embargo, esto no implica que debamos eliminarlos de nuestra cartera Boglehead.

La misión de los bonos no es obtener la mayor rentabilidad posible. Para eso ya están las acciones. Los bonos tienen dos objetivos:

- Reducir la volatilidad de la cartera: Las acciones son volátiles. Suben y bajan violentamente. Cuando hay prosperidad, son la inversión de moda. Cuando todo se derrumba, nadie las quiere. Por el contrario, los bonos son estables. No prometen grandes rentabilidades pero tampoco grandes sustos. Son el colchón que amortiguará el golpe cuando las acciones estén en caída libre.

- Aportar liquidez: Los bonos no son sólo un colchón ante futuras caídas de las acciones. También sirven como pólvora seca para comprar estas mismas acciones baratas cuando todo el mundo huye.

Al igual que existen diferentes tipos de grasa, tenemos diferentes tipos de bonos. A grandes rasgos, los diferenciaremos según dos criterios:

- Calidad crediticia del emisor: La grasa es importante. Pero también lo es su origen. Lo mismo ocurre con los bonos. Siempre buscaremos bonos donde la solvencia del emisor esté fuera de toda duda. En el caso de una cartera Boglehead europea, seleccionaremos los bonos emitidos por los principales gobiernos de la zona Euro.

- Duración del bono: Al igual que existen tres tipos de grasa (Saturada, monoinsaturada e insaturada) tenemos tres tipos de bonos según su duración: Corta (< 5 años), intermedia (entre 5-10 años) y larga (>10 años). Según nuestro horizonte de inversión, la duración media de los bonos de nuestro fondo variará ligeramente. No obstante, como norma general, seleccionaremos fondos de bonos cuya duración media oscile entorno los 5-10 años.

Algunos buenos fondos de bonos para nuestra cartera Boglehead:

- Vanguard Euro Government Bond Index (DFI)

- Gestora: Vanguard

- Gastos corrientes: 0,25%

- Duración efectiva: 8,78 años

- BlackRock Global Index Funds – BlackRock Euro Government Bond Index Fund A2 EUR (Ficha)

- Gestora: BlackRock

- Gastos corrientes: 0,54%

- Duración efectiva : 7,56 años

La aversión al riesgo: la distribución de macronutrientes

Igual que no existe una distribución de macronutrientes ideal, no existe una distribucion acciones/bonos perfecta. Este hecho dependerá de dos factores:

- Horizonte de inversión: Una persona joven con un horizonte de inversión muy lejano (25-30 años) estará en condiciones de diseñar una cartera agresiva con un gran porcentaje de acciones. Por otro lado, una persona cerca de la jubilación necesitará el dinero en un periodo corto de tiempo. Por lo tanto, deberá reducir considerablemente su exposición a las acciones. Una regla habitual en el mundo boglehead es la siguiente:

Edad = % Bonos

% Acciones = 100 – Edad

En mi caso, esta es la regla que he seguido para el diseño de mi cartera “Boglehead Permanente”.

- Aversión al riesgo: El horizonte de inversión no lo es todo. Una persona puede ser joven y sufrir auténticos mareos si ve caer sus ahorros un 40% durante el transcurso de una crisis como la de 2008. En la imagen inferior podemos ver diferentes combinaciones acciones/bonos USA y cuál fue la caída producida en cada cartera durante el periodo 2007-2009.

- Cartera 1: Ligeramente agresiva 60% acciones / 40% bonos.

- Mejor año: 16,54%

- Peor año: -16,89%.

- Mayor caída desde máximos: -27,98%,entre Noviembre de 2007 y Febrero de 2009

- Cartera 2: Neutral 50% acciones / 50% bonos

- Mejor año: 13,50%

- Peor año: -11,86%.

- Mayor caída desde máximos: -21,63%, entre Noviembre de 2007 y Febrero de 2009.

- Cartera 3: Conservadora 40% acciones / 60% bonos

- Mejor año: 10,46%

- Peor año: -6,82%.

- Máxima caída desde máximos: -15,9%, entre Diciembre de 2007 y Febrero de 2009.

Si no estás seguro sobre tu distribución de activos inicial, un buen punto de partida sería el clásico 50/50. A partir de ahí adapta tu cartera según lo cómodo que te encuentres con su comportamiento.

Conocer tu aversión al riesgo es muy difícil cuando comienzas a invertir. Dicen que uno no la descubre hasta que sufre un mercado bajista prolongado.

Una buena forma de empezar es a través de un gestor automatizado como Indexa Capital. Durante el proceso de alta, realizarás un test para perfilar tu cartera según tu aversión al riesgo.

Precisamente, las carteras de Indexa Capital siguen el principio Boglehead de invertir únicamente en acciones y bonos.

No obstante, si prefieres volar por tu cuenta, sigue el consejo de Harry Browne, creador de la Cartera Permanente: Falla siempre por el lado seguro.

La inversión global, los suplementos

Cuando eliminas los productos ultraprocesados y comienzas a priorizar la comida real tu alimentación es mejor que la del 90% de las personas que conoces. Lo mismo ocurre cuando diseñamos nuestra primera cartera Boglehead.

Con lo explicado hasta ahora cualquiera puede crear una sencilla cartera Boglehead basada en acciones y bonos de la zona Euro. Sólo con esto, tendrás un plan de inversión mejor que la mayor parte de la gente de tu entorno.

Sin embargo, todo se puede mejorar. Una alimentación basada en frutas, verduras, proteinas y grasas de calidad nos aportará casi todos los nutrientes que necesitamos. No obstante, existirán pequeñas carencias que dificilmente podrán ser suplidas con los alimentos. Un ejemplo habitual: la vitamina D. En estos casos, el empleo de suplementos puede ser necesario.

En el caso de nuestra cartera Boglehead podríamos encontrar un caso similar. Aunque un fondo indexado de acciones Euro nos aportará una gran diversificación y un alto potencial de crecimiento, estamos dejando de lado regiones donde obtener un plus de rentabilidad: Europa ex-Euro, Norteamérica, Oceanía y países emergentes serían algunos ejemplos.

Al igual que los suplementos, esta parte de nuestra cartera sería totalmente opcional. La inversión en regiones con monedas diferentes a la nuestra conlleva riesgos adicionales que no es obligatorio asumir.

En su libro “Common Sense on Mutual Funds” (Amazon), el padre de la inversión Boglehead, John Bogle aconseja limitar este tipo de inversión al 20% de nuestra cartera de acciones. Aunque este libro está orientado al público norteamericano, considero que su ejemplo es perfectamente extrapolable al público europeo.

Un último consejo: No mires la báscula (a diario)

Los cambios de alimentación no surten efecto de un día para otro. Debemos dejar que pasen semanas hasta comenzar a ver los primeros resultados. Especialmente en el caso del peso. Si nos lo planteamos desde un punto de vista de salud general, sus efectos pueden tardar meses en apreciarse.

En el seguimiento de nuestra cartera Boglehead ocurre lo mismo. Una vez diseñada nuestra cartera, de nada sirve comprobar todos los días si su valoración sube o baja. Los resultados vienen a largo plazo.

Mi recomendación: revisa el estado de tu cartera una vez al año. Por ejemplo, durante tu rebalanceo anual.

Resumen y conclusiones

Como hemos visto, el diseño de una cartera Boglehead y la mejora de nuestros hábitos alimenticios tienen muchas cosas en común.

Si el diseño de una cartera fuese un plan de alimentación, lo podríamos resumir de la siguiente forma:

- Consume fondos indexados y ETFs siempre que puedas

- Cocina tus fondos con gestoras que cuiden sus costes

- Reparte los macronutrientes según tu edad

- Pesa tu cartera una vez al año y disfruta de la vida

Me ha encantado el enfoque nutricional que le has dado a la cartera boglehead.

No llevo mucho tiempo con mi cartera boglehead, menos de un año, abrí cuenta para ello en Rankia y BNP. Estoy desinvertiendo en acciones para centrarme en la cartera bogle. Todavía estoy haciendo cambios en ella, en camino de seleccionar una estrategia inversora definitiva que me permita no desviarme del rumbo trazado.

Lo que he podido comprobar es que los manuales de inversión se basan en el mercado americano, pues los autores en general son estadounidenses. En esto como inversores europeos tenemos un problema, ¿deberíamos basar la inversión en renta variable en la zona euro mayoritariamente o en el mercado global sin importarnos la divisa?

Los inversores latinoamericanos, al tener divisa débil, parece que realizan sus inversiones en el mercado de EEUU al crear sus carteras boglehead, no dudan en eso.

Sin embargo no hay consenso entre los inversores europeos.

Me he fijado en las distintas carteras de los robo advisors que van surgiendo en España y no sobreponderan la zona euro en la parte de renta variable. Aunque creo que hay uno que utiliza un ETF global cubierto a euros.

En mi cartera de fondos indexados estoy utilizando, hasta el momento, un fondo global, un global small cap, un emergente y un europeo de la zona euro (EMU) pero no he acabado de fijar los porcentajes definitivos.

En tu última entrada he visto que has modificado tu distribución en la cartera variable dándole a las acciones de la zona euro un peso del 50%. ¿No te preocupa que la supervivencia de la zona euro esté en peligro?, ¿qué pasaría si finalmente se desintegra la U.E. con nuestros fondos indexados EMU?

Saludos cordiales

¡Bienvenida Maria!

Me alegra que te haya gustado este enfoque un poco «friki» que le he dado a la cartera Boglehead 😀

En cuanto al diseño de tu cartera, date tiempo. Cada persona es diferente y el diseño de tu cartera es un proceso prueba-error hasta que te encuentres cómodo con la estrategia escogida. Si no estás convencido de tu plan, lo acabarás cambiando en el peor momento y ese seria el mayor error.

Con respecto a la sobreponderación de la zona Euro, en mi caso la he diseñado así para reducir la volatilidad y el ruido innecesario que genera el riesgo divisa. Sin embargo es todo cuestión de gustos. A largo plazo, si tu moneda local es fuerte, la reversión a la media acaba apareciendo y el impacto del riesgo divisa diluyéndose.

También te recomendaría que no te estresaras mucho con los porcentajes. Al final, el 80% de la rentabilidad te lo va a dar el asset allocation Acciones/Bonos.

Por último, sobre una posible desintegración de la zona euro, prefiero no preocuparme. Llevamos mucho tiempo con estos cantos de sirena (desde el comienzo de la crisis de deuda) y aquí seguimos con nuestro euro. También podría ocurrir que el dólar se devaluase para financiar una hipotética guerra (como ya le ocurrió a los EEUU en los 70 con la guerra de Vietnam). Al final son todo conjeturas. Vivamos el presente 😉

¡Un saludo!

Por cierto, Maria. Se me olvidó preguntarte una cosa:

No entendí lo de abrir una cuenta en Rankia para hacer tu cartera Boglehead….

Jejeje… ha sido un lapsus, quería decir Renta 4. En Rankia encontré un sitio donde poder leer y escribir sobre dinero libremente. En mi vida diaria apenas hablo del tema para que no me tomen por friki. Y por Rankia encontré tu blog, alguien puso el enlace en el foro bogleheads porque le había gustado.

Ah! Hay gente muy buena dentro del foro de Rankia. Yo me dejo caer de vez en cuando y se puede aprender mucho. Muy recomendable 😉

Si dominas el inglés, recomiendo también los siguientes foros:

– Foro Bogleheads USA: https://www.bogleheads.org/forum/index.php

– Foro Cartera Permanente: https://www.gyroscopicinvesting.com/forum/index.php

Un saludo

¡Muy bueno !

Buenos días,

Lo primero de todo enhorabuena por este gran artículo.

Me gustaría preguntar una duda con respecto al riesgo divisa.

No entiendo muy bien si este riesgo existe realmente cuando el fondo esta denominado en euros, me explico, por ejemplo el fondo Amundi Fds Index Equity Emerg Mkts Ae-C (LU0996177134) está denominado en euros y tu compras participaciones en euros, sin embargo, este fondo invierte mayoritariamente en países con otra divisa (USA, por ejemplo).

¿En este caso, sigue existiendo riesgo divisa, verdad?

Un saludo!

Muchas gracias Miguel 😀

Efectivamente, existe riesgo divisa. Una cosa es la denominación del fondo y otra la divisa de los activos en los que invierte el fondo. La ventaja de invertir en un fondo denominado en euro es que te ahorras el cambio euro-divisa al comprar/vender las participaciones del fondo. Sin embargo, sigues expuesto al riesgo divisa de los activos en los que invierte el propio fondo.

Hablo sobre ello en el artículo sobre la inversión en ETFs de oro.

Un saludo!

Saludos a todos y a Alejandro,

En los últimos meses, SelfBank & Renta4, los dos brokers con los que he contratado mis fondos indexados, iniciaron una campaña de captación consistente en que si les llevabas dinero y contrabas un fondo con ellos, te regalaban hasta 1.000 euros (a invertir en el mismo fondo).

El problema era …………..que ninguno de los fondos que ofertaban eran fondos indexados de baja comisión!!!! ¿Casualidad? No, ninguna.

Buenas inversor impasible!

Muchas gracias por la información. A mi me llegó la promoción como cliente de SelfBank (no conocía la de R4 y eso que soy también cliente) y me pareció interesante…pero claro, no había leído la letra pequeña 🙁

Lo de Bogle es por John C. Bogle ????

¡Eso es!

Hola Alejandro,

El Pictet Europe P es uno de los fondos de mi cartera y desde el año pasado cobran, además del TER, comisión de custodia.

¿Porque la han añadido si al principio de su contratación no se cobraba?

¿La cobra la gestora o el broker (renta4 en este caso)?

Hola inversor impasible,

La comisión de custodia forma parte TER del fondo (cobrada por la gestora) y se descuenta directamente del valor patrimonial del fondo por lo que es «transparente» para nosotros. ¿Dónde has visto que te cobren la comisión de custodia aparte?

Felicidades por el artículo Alejandro, mi novia y yo también somos fans de Marcos, por lo que el artículos nos ha gustado mucho! hehe

Me admira los símiles que consigues crear de la nada, igual que los pecados capitales de la inversión. ¿Has pensado en escribir un libro siguiendo la misma línea? 🤔 Estaría genial!

Es un placer leerte, sigue así 😄

Saludos,

Guillem

Muchas gracias Guillem!

Marcos es un auténtico crack. Descubrí su blog por casualidad y también mi novia y yo somos fieles seguidores. Incluso fuimos a una charla sobre nutrición que dio en nuestra ciudad 🙂

Lo de hacer un libro siguiendo el mismo estilo que estos artículos la verdad es que nunca me lo habia planteado. Sin embargo, puede ser una buena idea… 😉

Un abrazo!!

Hola, felicidades antes de nada por tu página, es tremendamente didáctica.

Estoy realizando mi cartera y estaba buscando diversas opciones para la renta fija, cuando paralelamente leído lo siguiente noticia del señor Ray Dalio (casi nadie):

https://www.elconfidencial.com/mercados/2018-02-16/ray-dalio-bridgewater-bajistas-22000millones-bonos_1522925/

No sè si la comprendo muy bien, deberíamos preocuparnos en una cartera permanente por esta noticia ? Puedes darme tu visión si es posible, del mismo modo tan ilustrativo que haces en los artículos de tu blog?

Gracias

Hola Miguel,

Me alegra mucho que el blog esté siendo de tu interés y encuentres en él información interesante 🙂 En las últimas semanas está un poco más parado (el verano es lo que tiene) pero volveré a la carga próximamente.

Sobre la caída de los bonos, es algo que se lleva oyendo bastante tiempo. Con los tipos de interés en mínimo es cuestión de tiempo que los bonos vayan cayendo.

Sin embargo, el primer consejo que te puedo dar si estás interesado en diseñar una cartera permanente es EVITA LA PRENSA SALMÓN. Yo apenas las leo y si lo hago es por puro entretenimiento. Nunca para tomar decisiones sobre mi cartera. La cartera permanente es eso: Permanente. Debes mantener al distribución de activos inalterable pase lo que pase. Siempre que un activo pierda valor habrá otros que servirán de protección.

Lo dicho. Si quieres tranquilidad, no leas la prensa salmón (o hazlo por placer) y revisa tu cartera una vez al año para rebalancear los activos.

Un saludo,

Alejandro

Hola Alejandro,

Pedazo de artículo y muy original el enfoque 😉

Por un lado llevo meses detrás de todo esto y me cuesta encontrar fondos que cumplan el requisito básico, que es el de las bajas comisiones.

Los que lo cumplen tienen requisitos mínimos de capital muy altos.

Actualmente estoy en R4 y lo cierto es que a pesar de que el servicio que dan es muy bueno, las comisiones son muy altas.

Me podrías aconsejar algun broker que cumpla los requisitos? Me pareció leer hace unos meses que BNP Paribas también había cambiado algo y ya no salía tan a cuenta contratar fondos indexados con ellos.

Saludos!

Muchas gracias Alexis!!

En Renta4 tienes disponibles los fondos indexados de Amundi y Pictet. Todos ellos sin comisión alguna. Renta4 también ofrece Vanguard pero con mínimos de entrada altísimos.

BNP ofrece Vanguard con mínimos muy bajos. Sin embargo, como bien dices en los últimos meses han cambiado sus tarifas y cobran una pequeña comisión de custodia si más del 50% de los fondos contratados con ellos no dejan retrocesiones (eso incluye Vanguard). Una forma de evitar esta comisión es repartiendo los fondos sin retrocesiones como Vanguard y fondos con retrocesiones como Amundi. Siempre y cuando el % en los segundos sea mayor que en los primeros, no pagarás comisión.

Otro banco que vende fondos indexados baratos (Amundi y Pictet) es SelfBank.

Un saludo,

Alejandro

Hola Alejandro,

Muchas gracias por ser tan rápido!!

Lo de Vanguard lo había leído, pero se agradece que lo confirme alguien como tú 😉

En cuanto a R4, ya había mirado los que por ejemplo comentas en el artículo:

Amundi Index Solutions – Amundi Index MSCI EMU AE-C (DFI)

Gastos corrientes: 0,30%

Pictet-Euroland Index P EUR

Gastos corrientes: 0,45%

Y a parte de las comisiones que ya comentas en el artículo también tienen una de gestión de 0,125% y 0,3% respectivamente.

¿A qué te refieres cuando dices que no tienen comisiones?

¿A que a parte de estas 2, ya no hay ninguna más oculta?

Gracias!

Alexis

Buenas!

Ojo la comisión de gestión está incluida dentro de los gastos corrientes. Este tema lo explico más en detalle en este artículo.

Sobre las comisiones de R4 me refiero a que no hay ninguna comisión aplicada por la comercializadora (R4). Ejemplos de comisiones sería comisión de custodia (como ahora BNP) o comisión por suscripción/reembolso del fondo.

Un saludo,

Alejandro

Hola de nuevo!

Ahora sí que me ha quedado clarísimo!!

Muchas gracias Alejandro.

Salud,

Alexis

como ves la cartera

Amundi Is Jp Morgan Gbi Glbl Gvs Ahe-C LU0389812933 y el amundi msci world? también tengo el metavalor internacional, pero es que me da penica salirme.

pero bueno, mi duda es con los bonos. no se si poner corporativos o gubernamentales..y como esta todo en negativo me da a mi que es como si tirara el dinero..

estoy en selfbank o renta 4. alguno que me puedas recomendar?

Hola Javi,

Pues me parece una buena cartera. Simple y sencilla.

Sobre tu duda de los bonos, la deuda corporativa siempre es más arriesgada que la deuda gubernamental. En ese sentido, no soy muy fan de ella.

Los bonos son para lo que son. Para cubrirnos las espaldas cuando las acciones van regular y amortiguar la volatilidad de nuestra cartera.

Nunca se deben ver los activos de nuestra cartera de forma aislada. Hay que verlo como un todo. Cada uno tiene su función que entrará en juego cuando le toque.

Un saludo,

Alejandro

Se me olvidó contestarte a tu pregunta sobre SelfBank/Renta4.

Yo soy cliente de los dos y estoy contento con ambos.

Renta4 es un servicio más premium y caro que SelfBank. No obstante, si solo operas con fondos de inversión, no tienes ninguna comisión de mantenimiento o similar. Además, puedes automatizar la inversión periódica en los fondos que tú elijas y esto siempre es un plus.

Otra cosa es si quieres usar su bróker . En este caso, Renta4 es mucho más caro y considero más asequible SelfBank.

Al final por comodidad en los mínimos de aportaciones he pensado de utilizar el renta fija corto plazo de renta 4. Ya se que no es indexeada, però me intentaré apañarme con el.

Necesito un poquito de ayuda con la renta, estoy hecho un mar de dudas . El concepto de esta inversión es que no hay que gestionar activamente la cartera sino definir un plan pasivo , sencillamente respetarlo y hacer las aportaciones que sean sean posibles . El razonamiento es que no conocemos el futuro y lo que ahora está abajo mañana estará alto y viceversa pero que a largo plazo tiende a crecer.

Mi problema surge a la hora de contratar una renta fija que contengan bonos a largo plazo y/o intermedios. En la situación actual con los bancos centrales inyectando dinero a coste cero es absolutamente previsible que el valor del bono a largo plazo permanezca constante y/o que cuando se deje de inyectar dinero este valor del bono caiga. Al ser esta una situación intervenida artificialmente, donde no podemos pensar que lo que vale ahora un valor pueda subir, ya que ha subido a su máximo, ¿ no es razonable en este momento utilizar renta fija con bonos a corto plazo y esperar a que los intereses suban para plantearse la posibilidad de meter bonos a largo plazo en la cartera?. De lo contrario solo puede pensar que permanezca el dinero en renta fija constante o que baje y en el mejor de los casos quizás en un futuro vuelva recuperar su valor o ligerísimamente superior, lo que en definitiva es invertir para nperder o no ganar.

Sólo para el caso de la renta fija a largo plazo e intermedio, en el caso como es el mío de estar creando una cartera ¿no sería razonable gestionar activamente la renta fija tal y como digo solo contratando productos de corto plazo?

Si estoy equivocado en este razonamiento o pensáis que el bono a largo/intermedio plazo puede subir aún más por favor explicarme cómo pensáis que va a ocurrir tal posibilidad, del resto de activos efectivamente el futuro nadie lo conoce pero de éste es bastante predecible al estar el máximos.

Saludos y gracias de antemano por la respuestas

Me interesa mucho la respuesta. Ya que por ese motivo me he decidido por el renta fija corto plazo de renta 4, para equilibrar mi cartera junto con amundi World y amundi emerging markets.

Dudaba entre uno de amundi de bonos gubernamentales o de otro amundi indexeada de fija corporativa, y al final el renta 4 corto plazo por ahora. Más adelante ya veré.

Excelente artículo! La verdad es que en temas de inversión lo mejor me parece seguir a los más grandes, (como Warren Buffett por ejemplo). Según él, el mejor libro jamás escrito sobre inversiones es “el inversor inteligente de Benjamin Graham”. Os dejo un video interesante con las 5 ideas principales del libro:

https://youtu.be/djTcH8FufzU

Buenas Alejandro!! Excelente articulo, yo tambien soy un fiel seguidor de Marcos Vazquez y me ha parecido genial y muy bien explicada la analogía. En otro orden de cosas, llevo una temporada queriendo abrir una cartera de inversión con la finalidad de complementar mi futura pensión, y leyéndote a ti, y escuchado la entrevista que Angel Alegre le hizo a Antonio Rico, me surge la duda de cual es tu opinión de realizar esa inversión directamente a través de Baleo Patrimonio o bien si sería mejor estudiar yo mismo la opción de hacerlo a través de BNP u otra opción que me permita diseñarla a mi mismo. Teniendo en cuenta que Baleo Patrimonio tiene Comisión de gestión de 0.59% y una Comisión de depositaría 0,1%.

Tengo claro mi objetivo, mi perfil de inversor y me va sonando todo y creo tenerlo claro pero….aun no me siento del todo seguro.

Muchas gracias por tu comentario Aaron!

Marcos es todo un crack y un referente para los que nos gusta cuidar nuestra salud 😉

Sobre tu pregunta, me parece una decisión muy personal. Sin lugar a dudas, yo me fiaría de Antonio. Pero has de analizar si su fondo encaja bien con tu estrategia de inversión.

Por ejemplo, en mi caso he decidido no entrar en su fondo porque creo que no es lo que busco. No obstante, para comenzar a coger el aire a los mercados, Baelo me parece muy buena opción.

Un saludo,

Alejandro

Buenas tardes: Como máximo defensor de la inversión global, diversificada y bajos costes me gustaría evitar un intermediario como roboadvisor y gestionar yo mismo una cartera siguiendo esas directrices sin embargo: ¿Qué recomendaría para un perfil de unos 70 años, dos hijos, unos 400K, cansado de entidad bancaria con productos de perfil conservador y pensión mensual decente? Debido a la situación económica actual no se qué decisión tomar.

Si pudiera recibir algún consejo lo agradecería.

Muchas gracias

Hola José,

Si fuéramos por el libro, con 70 años la exposición a renta variable debería ser pequeña (30% aprox) ya que no tendría tiempo para recuperarse de una caída del mercado.

No obstante, algo a tener en cuenta es cuántos gastos mensuales cubre esa pensión mensual decente. ¿Todos los gastos básicos?¿Gastos básicos y caprichos? También habría que considerar si se desea dejar parte de ese dinero en herencia. Si es así, se podría asumir algo más de riesgo.

Si quieres gestionar personalmente ese dinero, mi recomendación es leer un libro como «La guía Boglehead de la inversión». Es un libro introductorio muy bueno para entender todo esto.

Un saludo,

Alejandro

Efectivamente, al final ese legado sería heredado y es mi misión moral, al menos mantenelo sino incrementarlo. Es por eso, que teniendo presente la asignación de activos tradicional a la que hace referencia con esos porcentajes y cubriendo gastos como menciona, busco simplicidad y bajos costes, y decirle adiós a la banca retail.

Ante todo, muchísimas gracias por su respuesta.