Unas personas se preocupan. Otras se preparan.

Robert Kiyosaki

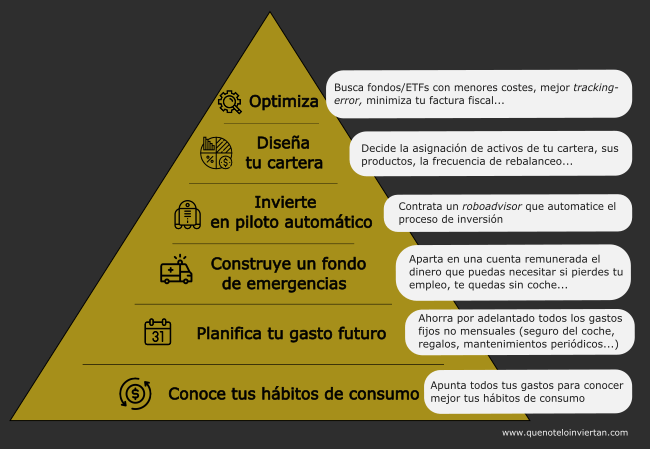

Las pirámides son una herramienta muy útil para representar jerarquías e ilustrar la importancia/prioridad de diferentes conceptos.

En este artículo desarrollo mi pirámide de las finanzas personales y te explico cómo adoptar hoy unos hábitos financieros saludables te hará dormir tranquilo el día de mañana.

Los 6 niveles de la pirámide de las finanzas personales

Mi pirámide de las finanzas personales está compuesta por 6 niveles. Los motivos por los que he definido esta jerarquía en forma de pirámide son dos:

- Cada nivel se sostiene por la consecución del nivel anterior: Uno no puede comenzar a invertir sin antes haber puesto en orden sus ingresos y gastos.

- Los rendimientos de cada nivel son decrecientes: Invertir a largo plazo es importante pero menos que controlar tus gastos o tener un fondo de emergencias.

Veamos uno a uno los niveles de esta pirámide.

Nivel 1: Conoce tus hábitos de consumo

Si quieres tomar el control de tus finanzas personales, lo primero que debes hacer es conocer a la perfección cuáles son tus hábitos de consumo.

Para ello, deberás apuntar todos tus gastos. Sin excepción. Soy consciente de que esto puede ser bastante tedioso pero solo así tendrás una fotografía clara de tus hábitos de consumo.

Los beneficios de apuntar nuestros gastos de forma estricta son compartidos por autores como Vicki Robin («La Bolsa o la Vida») o Ramit Sethi («I Will Teach You To Be Rich» ).

Según vayas anotando tus gastos, deberás organizar esa información para entender mejor cuánto dinero gastas en tus diferentes actividades. Lo más práctico es crear una hoja de gastos. Si no sabes cómo hacerla, en este vídeo te explico cómo crearla en solo 15 minutos.

Una vez hayas apuntado tus gastos durante 2-3 meses, tendrás una imagen clara de tus hábitos de consumo. Esto te permitirá:

- Analizar dónde estás gastando más y valorar si ese gasto es necesario o puede ser reducido.

- Calcular tu tasa de ahorro para poder analizar en un futuro la viabilidad de objetivos financieros ambiciosos como la independencia financiera temprana.

Estando a punto de cerrar este primer nivel, te estarás preguntando dónde está una de las recomendaciones habituales cuando se trata de finanzas personales: hacer un presupuesto. En ningún sitio.

En mi opinión, los presupuestos son inútiles. Es mucho más enriquecedor conocer tus patrones de gasto que diseñar un presupuesto que nunca cumpliremos y solo nos generará frustración.

Nivel 2: Planifica tu gasto futuro

Por lo general, un porcentaje muy grande de tus gastos tendrá una frecuencia mensual y, si tus finanzas personales están saneadas, podrán ser sufragados con tus ingresos mensuales.

Sin embargo, habrá meses en los que tengas grandes gastos anuales como el mantenimiento de tu coche, el pago de seguros, regalos de celebraciones, vacaciones, etc. Esto es lo que yo llamo gasto futuro.

Para hacer frente a este gasto futuro, mucha gente tiene alguno de estos dos (malos) hábitos:

- Financiarlo mediante tarjeta de crédito

- Solicitar el pago fraccionado (muy habitual en los seguros)

En ambos casos, la falta de previsión lo único que está haciendo es encarecer el coste final. Ya sea por el interés de la tarjeta de crédito o por el coste extra que se suele aplicar en el pago fraccionado.

Por lo tanto, tratándose de gastos conocidos de antemano, los más inteligente es prorratear estos gastos durante todo el año y ahorrar mes a mes. Por ejemplo, si sabes que en el mes de mayo debes pagar 300€ del seguro del coche, en lugar de solicitar el pago fraccionado por el que te cobrarán un recargo, fija un pago único y transfiere mensualmente 25€ a tu cuenta de ahorro.

Es muy importante que este ahorro no lo dejes para final de mes sino que ahorres según entre tu nómina. Esto es lo que se conoce habitualmente como «preahorrar» y es uno de los mejores hábitos financieros que existen.

Finalmente, si tienes varios gastos futuros, es interesante abrir diferentes cuentas de ahorro en tu banco. Una para cada gasto futuro. Bancos como ING te permiten abrir una cuenta en cuestión de minutos con un solo click y así podrás tener un mayor control sobre el dinero ahorrado para cada gasto.

Nivel 3: Construye tu fondo de emergencias

Una vez ya tienes tus gastos bajo control, estás en disposición de construir un fondo de emergencias que te proteja ante cualquier imprevisto. Recuerda: una emergencia es un gasto inesperado que debes hacer frente lo antes posible.

Sí son emergencias:

- Reemplazar un electrodoméstico básico como la lavadora

- Comprar un coche (de segunda mano a poder ser) si es absolutamente indispensable para tu día a día

No son emergencias:

- Comprar el último iPhone

- Irte de vacaciones

El tamaño de este fondo de emergencias dependerá mucho de tu situación familiar, profesional y financiera. Veámoslo con dos ejemplos extremos:

- Persona soltera, con trabajo estable, sin gente a su cargo y con una alta tasa de ahorro mensual: 1 o 2 meses de gasto.

- Persona con ingresos inestables (e.g. autónomo), hijos, única fuente de ingresos familiares y con una baja tasa de ahorro: Entre 6 meses y 1 año de gasto familiar.

Para depositar el fondo de emergencias, lo más recomendable es una cuenta remunerada. No obstante, si el fondo es bastante grande y queremos protegerlo ante la inflación, podemos complementar esa cuenta remunerada con una escalera de depósitos.

Una escalera de depósitos consiste en dividir nuestro ahorro entre varios depósitos con diferentes plazos de vencimiento (e.g a 6, 12, 18 y 24 meses). Cada vez que vence uno de los depósitos, reinvertimos el principal y los intereses en un nuevo depósito con la máxima duración de la escalera (e.g. 24 meses).

Por último, si comienzas hoy a crear tu fondo de emergencias, pon toda la carne en el asador y centra todos tus esfuerzos en alcanzar este objetivo antes de pasar tus finanzas personales al siguiente nivel.

Nivel 4: Invierte en piloto automático

Con tu fondo de emergencias listo para cualquier imprevisto, ya estás preparado para pasar de ahorrador a activo a inversor pasivo. Es decir, invertir a largo plazo para prepararte ante otras incertidumbres futuras como, por ejemplo, tu jubilación.

Llegados a este punto, tendrás muchas dudas sobre cómo invertir tu dinero. En este caso, una decisión inteligente sería comenzar a invertir a través de un gestor automatizado o «roboadvisor» como, por ejemplo, Indexa Capital.

El gestor automatizado se encargará de realizarte las preguntas oportunas para estimar cuál es tu perfil de riesgo y, según este perfil, crear una cartera de inversión con los activos financieros más apropiados.

Una vez creada tu cartera solo tendrás que realizar una transferencia todos los meses a la cuenta del «roboadvisor» y ellos se encargarán de repartir el dinero entre los diferentes productos financieros. Además, periódicamente te informarán de la rentabilidad de tu cartera y realizarán el necesario rebalanceo.

Nivel 5: Diseña tu cartera de inversión

¡Enhorabuena! Si has llegado hasta aquí, tus finanzas personales serán mejores y estarán más saneadas que las del 95% de la población. Ahora es tu decisión detenerte o seguir avanzando. Si te gusta el mundo de la inversión, es probable que sigas aprendiendo para tener el control total sobre tu dinero y construir tu propia cartera.

Debes saber que diseñar, construir y mantener tu propia cartera de inversión no lleva mucho tiempo pero sí mucho más que delegar al 100% en un «roboadvisor».

En este nivel deberás:

- Decidir en qué clases de activos vas a invertir y por qué.

- Elegir un comercializador/bróker que ofrezca los fondos indexados y ETFs adecuados para tu cartera.

- Decidir tu estrategia de rebalanceo y cómo realizar tus aportaciones periódicas

- Realizar acciones en el caso de que alguna entidad con la que trabajas cambie sus condiciones o alguno de los productos deje de estar disponible.

Seguramente comiences a leer sobre diferentes filosofías de inversión como la cartera Boglehead o la Cartera Permanente. Quizás te decantes por una de ellas. O quizás decidas combinar lo mejor de ambos mundos.

Nivel 6: Optimiza

Si alcanzas este nivel quiere decir que eres una persona exigente y haces un análisis exhaustivo de los productos en los que inviertes. No solo te conformas con que tu fondo replique a un índice determinado sino que vas mucho más allá:

- Estudias las ventajas e inconvenientes de la réplica física y la réplica sintética

- Analizas el error de seguimiento de tus fondos (i.e. la diferencia entre el índice y el fondo)

- Buscas siempre los fondos indexados y ETFs con los menores gastos corrientes

- Al final de cada año realizas las operaciones necesarias para minimizar tu factura fiscal

Este último nivel está reservado para los auténticos ninjas de las finanzas personales y la inversión. Si nunca llegas hasta aquí, no te preocupes. Hace tiempo que tu nivel financiero superó a la media y te auguro un futuro económico excelente.

Y tú, ¿en qué nivel de la pirámide te encuentras? ¿Piensas que debería tener algún nivel más? Deja tu opinión en los comentarios.

Muy bueno el articulo y muy de acuerdo con la piramide propuesta para iniciarse en las finanzas personales 🙂