«El coste de una cosa es la cantidad de vida que es necesario dar a cambio de ella, inmediatamente o en el largo plazo»

Henry David Thoreau

Independencia financiera. Las dos palabras de moda en el mundo inversor. Cada vez más blogs y artículos de prensa se interesan por ese preciado sueño: dejar tu trabajo de 8 a 5 y vivir de tus rentas.

Por si este objetivo no fuera lo suficientemente ambicioso, existe un conjunto de personas que buscan alcanzarlo lo antes posible. En algún punto entre los 30 y 40 años. Este movimiento importado de los Estados Unidos se conoce como FIRE (Financial Independence, Retire Early). En español, «Independencia Financiera, Retirarse Temprano».

Sobre este movimiento, «El País» publicaba hace un mes un artículo titulado «Desmontando el mito de la jubilación a los 40 años». Sin embargo, para intentar desmontar un mito, el artículo creaba los suyos propios.

En el artículo de hoy, vamos a analizar cada uno de estos mitos y vamos a ver qué podemos aprender de ellos.

Contenido

Mito 1: El movimiento FIRE es jubilarse a los 40 y dedicarse a viajar por el mundo

«¿Has recibido el ser solo para disfrutar de los placeres o para trabajar y hacer algo útil?»

Marco Aurelio (Meditaciones Libro V-I)

El artículo comienza con una premisa errónea: «FIRE es jubilarse a los 40 y dedicarse a viajar por el mundo».

Esta es la idea que venden muchos artículos sobre este movimiento. Sin embargo, si te has acercado a conocer el movimiento sin prejuicios sabrás que esto no es completamente cierto.

FIRE es un movimiento heterogéneo con un objetivo en común: no depender de un trabajo a jornada completa para vivir. Sin embargo, esto no implica ni el fin de tus ingresos ni de tu trabajo en el sentido más amplio de la palabra.

Brandon Ganch, autor del blog Mad Fientist y uno de las estrellas del movimiento FIRE, lo explica perfectamente en este instante de su entrevista con Paula Pant (otra «influencer» del movimiento).

Tanto Brandon como Paula son financieramente independientes. Sin embargo, llenan su vida de proyectos y actividades que, además, representan una fuente de ingresos.

Lección: Busca actividades de ocio de calidad potencialmente remunerables

Lo más importante del movimiento FIRE son las siglas FI (Independencia financiera) y no RE (Retirarse temprano).

Como explica Cal Newport en «Digital Minimalism», uno de los rasgos comunes de los miembros del movimiento FIRE es su empleo del tiempo en actividades de ocio de alta calidad.

Es decir, actividades enriquecedoras lo suficientemente complejas para ser desafiantes pero no tanto como para frustrarte.

Aquí te dejo algunas ideas de este tipo de actividades:

- Bricolaje: Conviértete en un manitas como Mr. Money Mustache

- Programación: Aprende a programar y desarrolla algoritmos o páginas web

- Música: Revive esos sueños de adolescencia de convertirte en una estrella de rock

- Costura: Quita el polvo a ese costurero que tienes en casa y pierde el miedo al hilo y la aguja

Desarrollar algunas de estas habilidades te servirá no solo para ahorrarte algo de dinero sino que, si adquieres cierto nivel, podrás convertirlo en una fuente de ingresos independiente de tu trabajo habitual.

Por último, si no sabes por dónde empezar o no tienes tiempo para asistir a clases presenciales, en Internet encontrarás plataformas como Udemy, Coursera o edX donde se ofrecen cursos de gran calidad por 0€ o a un coste muy bajo.

Mito 2: Con el sueldo medio español es difícil ahorrar

«Los gastos aumentan hasta cubrir todos los ingresos»

2ª Ley Fundamental de Parkinson

Muchos referentes del movimiento FIRE trabajaban en sectores con altos salarios como el software o las finanzas. Por lo tanto, considerando que sus ingresos estaban muy lejos del salario medio español, el articulista considera que importar este movimiento a nuestro país es casi una quimera.

Es cierto que, por debajo de cierto nivel de ingreso, es complicado obtener las altas tasas de ahorro (>50%) necesarias para retirarse pronto. No obstante, creo que es posible mejorar notablemente la tasa de ahorro actual de muchas familias españolas.

En el gráfico inferior tenemos el gasto medio en 2018 de los hogares españoles según sus ingresos mensuales netos regulares (desde 1.000€ hasta más de 5.000€).

Como se aprecia cuanto más ganamos, más gastamos.

Alguien podría objetar que cuanto mayores somos, más dinero ganamos pero también más gastos corrientes tenemos (e.g. mayores gastos familiares).

Sin embargo, si observamos la distribución de gasto de las familias españolas vemos que no es así.

En la tabla superior hay algunos datos que llaman la atención:

- El porcentaje de gasto en ropa y calzado aumenta según tenemos más renta.

- El porcentaje de gasto en transporte es superior en el tramo más alto (>5.000€) que el tramo más bajo (<1.000€)

- El gasto porcentual en restaurantes en el tramo más alto es casi el doble (13,05%) que en el tramo más bajo (7,36%)

- El gasto porcentual en ocio y cultura aumenta según aumentan nuestros ingresos

Resumiendo, nuestro estilo de vida se amolda a nuestros ingresos en lugar de amoldar nuestros ingresos a nuestro estilo de vida.

Por alguna extraña razón, siempre queremos más. Somos víctimas silenciosas de la adaptación hedonista.

Lección: Controla tus gastos al céntimo

Tal como predicaban los antiguos estoicos, una de las recomendaciones del movimiento FIRE es la austeridad y la vida sencilla.

Si te acostumbras a vivir con poco, no sufrirás si en el futuro tus ingresos se ven reducidos.

Pero no temas. Para reducir tus gastos no es necesario que te vayas a vivir a vivir al bosque cual «Unabomber».

Empieza por controlar exhaustivamente todos tus gastos. Así serás más consciente sobre cómo y en qué gastas tu dinero. A continuación, analiza qué partidas de gasto puedes recortar o suprimir.

Quizás no alcances una tasa de ahorro del 50% pero sí podrás alcanzar un ahorro de doble dígito (10-20%). Este aumento del ahorro te puede parecer insignificante hoy. Sin embargo, si dejas que el interés compuesto y el largo plazo trabajen juntos, verás como crece tu dinero.

Fuente: Elaboración propia

Mito 3: Necesitas ahorrar un millón de euros

«No dejes que la realidad estropee un buen titular»

William Randolph Hearst

Según el articulo, para alcanzar la independencia financiera es necesario ahorrar un millón de euros (983.542€ exactamente).

El autor utiliza la cifra de un millón de euros ya que es un número redondo, abultado, fácil de recordar y apropiado para confirmar su tesis inicial.

Sin embargo, esta cifra es errónea ya que no existe ningún número mágico para alcanzar la independencia financiera. Cada persona calculará su número en función de sus necesidades y estilo de vida.

Además, para este cálculo, el articulista hace dos suposiciones tramposas.

En primer lugar, asume que es una pareja quien busca la independencia financiera. Esta asunción ya le permite obtener unos gastos anuales mucho mayores. Sin embargo, veamos qué ocurre si calculamos el gasto para una persona.

Según el INE, en 2018 el gasto medio por hogar para personas solteras menores de 65 años fue de 20.392,85€. Aplicando una tasa de retiro del 3,6% como la del artículo obtendríamos un ahorro objetivo de 566.468€. Si aplicáramos una tasa más agresiva como la famosa regla de 4% tendríamos un ahorro objetivo de 509.821,25€.

El segundo error del articulista es tomar los gastos de una persona como una foto fija a lo largo de su vida.

Por ejemplo, no es nada extraño que una persona emigre a una ciudad con grandes oportunidades laborales durante el desarrollo de su carrera profesional (y mayores gastos) para volver a su ciudad de origen al final de su carrera laboral (con menores gastos).

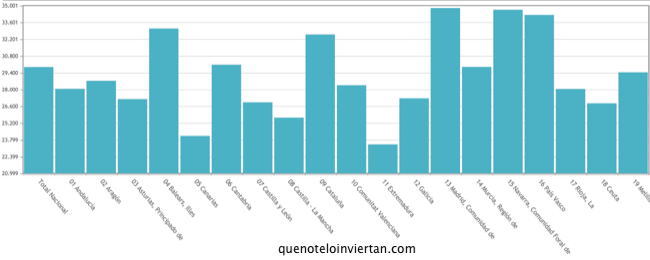

En la gráfica inferior, podemos ver cómo el gasto por hogar en la Comunidad de Madrid es de casi 35.000€. Sin embargo, en lugares como Canarias, Extremadura, Castilla y León o Castilla y La Mancha el coste de la vida es casi un 30% menor.

Incluso para aquellas personas más aventureras, cabe la posibilidad de marcharse a vivir a otro país donde el coste de vida sea más barato, existan beneficios fiscales para los extranjeros o ambas cosas. Por ejemplo, en Portugal existe el régimen fiscal de Residente No Habitual (NHR) donde gracias al Convenio de Doble Imposición entre España y Portugal, las rentas procedentes de planes de pensiones están exentas de IRPF (entre otras ventajas fiscales).

Lección: Define tus objetivos financieros inteligentemente

Uno de los grandes problemas de muchos ahorradores es que no definen claramente sus objetivos de ahorro. Simplemente ahorran. Esto acaba llevando a la desmotivación y al desastre.

Por su parte, el movimiento FIRE tiene su objetivo claramente definido. Además, este objetivo no está definido de cualquier forma sino que sigue el criterio SMART. Estas siglas inglesas se refieren a las cinco cualidades que cualquier objetivo debe tener. En el caso de alcanzar la independendencia financiera temprana serían:

- Específico (Specific): Cuánto dinero necesitas ahorrar a partir de tus gastos anuales y tu tasa de retiro

- Measurable (Medible): Cuánto dinero te falta para alcanzar la independencia financiera.

- Attainable (Alcanzable): Calcula si tu tasa de ahorro y la rentabilidad esperada de tu cartera son adecuados para tu fecha de retiro.

- Relevante (Relevant): Cuáles son los motivos por los que deseas retirarte de forma temprana

- Acotado en el tiempo (Timely): En qué fecha aproximada deberías alcanzar la independencia financiera

Quizás en tu caso no veas factible la independencia financiera temprana o no te interese. Sin embargo, aprende del movimiento FIRE y utiliza los criterios SMART para definir cualquier objetivo de ahorro. El éxito no estará asegurado pero, por lo menos, empezarás con buen pie.

Mito 4: Es difícil soportar la volatilidad de una cartera FIRE

“El tiempo es tiempo es tu amigo. El impulso es tu enemigo”

John C. Bogle

Una de las partes más interesantes del artículo es aquella centrada en la rentabilidad y la volatilidad de tu cartera FIRE.

Por un lado, explica que «el gurú de los FIRE» promete una rentabilidad anual real del 4% (i.e descontando la inflación).

Por otro lado, objeta que los mercados son volátiles por lo que un inversor que vea caer su cartera un 40% durante una crisis como la de 2008 podría asustarse y llevar todo su dinero a un depósito.

En esta teoría tenemos una trampa y un error.

La trampa se encuentra al explicar que un inversor sufriendo pérdidas del 40% saldrá corriendo y nunca alcanzará la independencia financiera.

Es una trampa porque esta teoría no es aplicable solo al movimiento FIRE. Cualquier persona que busque obtener buenas rentabilidades deberá aceptar cierto nivel de volatilidad propio de los mercados bursátiles.

El error está relacionado con las cifras de rentabilidad y volatilidad que expone. Por un lado, habla de rentabilidades reales del 4-5%. Por otro lado, describe unos niveles de volatilidad propios de carteras con rentabilidades objetivo del 8-10%. Es decir, carteras con exposición a renta variable del 75-100%.

Lección: Diseña una cartera ajustada a tus objetivos y perfil de riesgo

Antes de pensar en cuánta rentabilidad quieres obtener, piensa en cuánto estarías dispuesto a ver caer tu cartera.

Respecto a la disyuntiva rentabilidad/volatilidad, deberíamos hacernos la siguiente pregunta: ¿cómo podríamos obtener esa rentabilidad real del 4-5% con una volatilidad reducida?

La respuesta es sencilla: Diversificación.

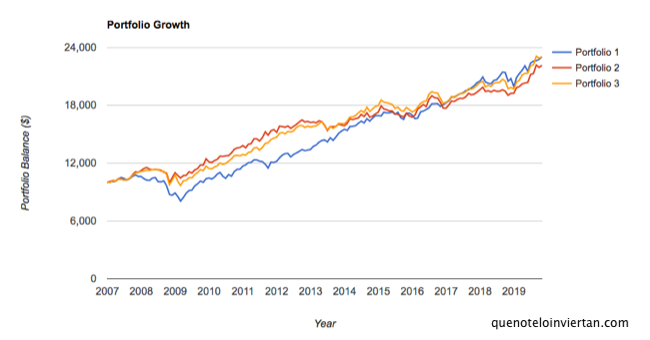

Veamos un ejemplo de diversificación y reducción de la volatilidad, analizando el comportamiento entre 2007 y 2019 de tres carteras diferentes:

- Una cartera Boglehead 50/50

- Una Cartera Permanente

- Una cartera All-Seasons

Azul: Boglehead 50/50; Rojo: Permanente; Amarillo: All-Seasons

Fuente: portfoliovisualizer.com

En la imagen inferior se puede ver cómo las tres carteras obtuvieron una rentabilidad nominal superior al 6% sin alcanzar esas pérdidas del 40%. Además, su volatilidad estuvo entre el 6,70% y el 7,52%.

Especial atención merece la cartera All-Seasons que obtuvo prácticamente la misma rentabilidad que la cartera Boglehead 50/50, con menor volatilidad y siendo su peor año de solo un -3,66%.

Porfolio 1: Boglehead 50/50; Portfolio 2: Permanente; Portfolio 3: All-Seasons

Fuente: portfoliovisualizer.com

Como vemos, no es necesario arriesgarse a perder hasta la camisa para obtener rentabilidades más que aceptables.

Resumen y conclusiones

Alcanzar la independencia financiera temprana como busca el movimiento FIRE es un objetivo ambicioso y complicado.

Sin lugar a dudas, se trata de una meta fuera del alcance de un porcentaje muy grande de la población. Para ciertos niveles de renta, ahorrar un 50% de su sueldo o más es una utopía.

Sin embargo, que medios generalistas y de gran repercusión como «El País» publiquen este tipo de artículos me parece una gran irresponsabilidad. Especialmente, cuando el titular es falaz, los conceptos son ridiculizados y los datos son retorcidos.

En lugar de criticar a aquellos que tienen un objetivo muy admirable como este, aprendamos de ellos e intentemos imitarlos en la medida de nuestras posibilidades.

Buenísimo artículo Alejandro!

Super bien expuesto y con múltiple evidencia que destroza cada uno de los mitos expuestos. Desconocía algunos de los datos estadísticos que has mostrado y me han sorprendido muy gratamente.

Gracias por esta recopilación tan buena y por mencionarme en tu fantástico blog! 🙂

Un abrazo,

Guillem

Muchas gracias Guillem!

Creo que era necesaria una réplica al artículo ya que está extremadamente sesgado.

Sobre la mención no hay de qué 😉 Gracias a tí por ese gran artículo sobre la regla del 4%.

Un abrazo,

Alejandro

¡GRACIAS Guillem!.

Leí el artículo de ElPaís y ciertamente quedé muy disgustado porque en efecto, es inexacto y adapta la realidad a la opinión del autor. Este periódico últimamente no hay por donde cogerlo en ningún aspecto.

Gracias por tu artículo. Yo soy muy ahorrador y procuro invertir para mi futuro, aunque yo con jubilarme a los 60 me daría con un canto en los dientes. :).

¡Saludos!.

Hola Edu,

Me alegra que te haya gustado el artículo. A seguir así. Ahorrando e invirtiendo que, cuidado, igual para los 55 lo consigues;)

Con la pensión pública en los 70 años igual eso ya se considera FIRE para entonces 😀

Un saludo,

Alejandro

Hola Alejandro!

Estupendo artículo y estupendo blog, me tienes enganchado. 🙂

El artículo de marras ha dado mucho juego precisamente por la gran cantidad de inexactitudes, estereotipos y creencias limitantes que contiene.

Creo que a todos los que estamos relacionados de alguna forma con la independencia financiera nos ha despertado ese deseo de desmentirlo.

Gracias por aportar tu visión y por aclarar todos esos temas que han podido confundir a la gente. Haciéndolo como debe ser, con datos y un análisis objetivo.

Es curioso ver como la información de calidad cada vez está más en personas que no son profesionales de la comunicación en lugar de en los medios tradicionales.

Enhorabuena de nuevo.

Un saludo.

Hola Jesús!

!Muchas gracias por los cumplidos!

El artículo me lo pasó un compañero del trabajo y, según lo leí, me entraron ganas de escribir la réplica 🙂

Sobre la calidad de la información respecto a los profesionales, creo que tu salario no dependa de los «clicks» ni te obliguen a seguir una línea editorial concreta ayuda mucho a la objetividad.

Un saludo,

Alejandro

Enhorabuena por esta entrada de tu blog.

Conocía este artículo de El País y cuando lo leí, lo primero que pensé es: ¿Y qué hay de malo en el movimiento FiRe? ¿A qué viene este ataque?

El tono general del artículo es tan negativo y revanchista que me llevó a pensar que, realmente, solo refleja la frustración del editor por no poder ni siquiera acercarse a la libertad financiera o el retiro temprano.

En cuanto a tu artículo, me ha encantado la exposición de datos y estadísticas que demuestran que, realmente, todos podemos alcanzar la libertad financiera si somos disciplinados y pacientes con nuestras inversiones. Y también si contenemos nuestros gastos y dejamos de competir con todo el mundo por aparentar.

Felicidades de nuevo.

Un saludo.

Alberto García, de http://www.futuroh.es

Muy buen artículo Alejandro!

Me quedo con lo de buscar actividades de ocio de calidad y potencialmente remunerables, algo que llevo haciendo desde que empecé a perseguir la IF o el FIRE, y que desde luego ayuda mucho a lograrlo y acelerarlo.

Además, algo tendremos que hacer cuando ya podamos vivir sin trabajar, y no será estar todo el día tirado en el sofá.

Great article Alejandro!!

Lo de El Pais es una muestra más de que los grandes medios estan al servicio de los grandes poderes políticos y financieros.

Como bien explicas en tu artículo, solo logrando altas tasas de ahorro y con salarios superiores a la media puedes planear retirarte a edades tempranas (15 o 20 años antes de la edad de jubilación). Con sueldos de 1200 euros, aunque ahorres el 50% no te retirarás hasta los 70 años.

Sueldos altos + tasa de aporto dinero alta es la clave.

Saludos

Hola,

Discrepo, con una tasa de ahorro del 50% y un salario de 1.200 euros netos mensuales, si empiezas en los 25 años, cuando tengas 55 años habrás acumulado más de 400.000 euros. Con esos 400.000 a un interés del 5% de una cartera bien diversificada son 20.000 euros anuales y con tributaciones ridículas en el IRPF, bastante más que el salario de 1.200 euros del trabajo esclavista…puedes retirarte tranquilamente a los 55 y sin tocar el capital acumulado en ningún momento (manteniendo la estructura de gastos o ajustándola a esa tasa de retiro del 5%)…y cuando llegues a la jubilación tendrás un complemento adicional a ese capital acumulado que será la pensión (si es que para esos entonces se llama así y todavía dan algo).

Saludos. 😉

Pero con 20000 euros anuales pueden vivir 2 personas con cierta holgura pero… ¿Y si tienen hijos? Retirarse a los 55 está bien pero ya no son 20 años antes de la edad legal de jubilación aunque con ese sueldo sería muy meritorio.

Saludos

Hola, en el ejemplo expuesto hablábamos del sueldo individual de una persona, si esa persona tiene que hacerse cargo de su cónyuge e hijos entonces cambia todo. En principio el ejemplo sirve para un individuo y en un matrimonio las cifras se duplicarían ya que ambos individuos seguirían el mismo patrón con lo cual también seria más sencillo soportar la estructura de gastos familiar.

En lo que respecta a la edad de jubilación y la tasa de ahorro habías indicado que con ese sueldo y tasa de ahorro no era posible jubilarse ni a los 70 años, mi intención solo era exponerte un ejemplo para que vieras que antes de los 70 si es posible jubilarse con ese sueldo. Creo que poder jubilarse o ser financieramente independiente a los 55 merece la pena el esfuerzo teniendo en cuenta que en nuestro ejemplo hablamos de un empleo mal remunerado y constante durante 30 años.

Saludos 😉

Respecto a la edad lo más temprana posible para iniciar el camino de la IF quisiera dejar un pensamiento:

Si para nosotros, personas ya adultas que de media puede iniciar este camino sobre los 35-40 años y nos daría para, si no alcanzar la meta, sí para la tranquilidad financiera. ¿Imagináis cuando le cedamos la cartera a nuestros hijos (con las instrucciones y educación necesarias) lo que hará por ellos?

Yo soy un ejemplo de una persona que puede vivir sin trabajar y que en sus comienzos necesitaba un sueldo para vivir. Salí de casa con 17 años y sin un duro. ES MUY POSIBLE retirarse joven. Tanto mi hermano como yo podríamos dejar de trabajar mañana mismo. No es ninguna fantasmada y, por cierto, no venimos de una familia rica. Eso sí, desde hace muchos años es algo por lo que hemos luchado, pero con mucha ilusión. Algo que te hace levantar de la cama en un segundo con un empuje tremendo. Doy fe de que cualquier persona que haga bien las cosas, en un plazo máximo de 15 años, puede conseguir más ingresos que los de su actual empleo.