Puede ser joven sin dinero pero no puedes ser viejo sin él

Tennessee Williams

En el artículo anterior vimos los riesgos a los que nos enfrentamos al diseñar nuestra estrategia de retiro.

Cada uno de estos riesgos es gestionado de forma distinta por las diferentes estrategias de retiro que existen.

Según Wade Pfau, investigador especializado en planificación para la jubilación, todas estas estrategias se pueden dividir en dos grandes familias o escuelas (estudio):

- La escuela probabilística (Probability-based)

- La escuela conservadora (Safety-first)

La escuela probabilística es la preferida por los asesores financieros e incluye las estrategias de retiro más populares como, por ejemplo, la regla del 4%.

En cambio, la escuela conservadora es menos conocida y aporta un enfoque mucho más holístico al retiro más allá de la inversión.

En este artículo conocerás las características fundamentales de la escuela probabilística, sus estrategias más conocidas así como las ventajas y desventajas de cada una de ellas.

Contenido

¿Qué es y cómo nace la escuela probabilística?

El objetivo de la escuela probabilística es maximizar la tasa de retiro para una horizonte temporal determinado mediante la inversión en los mercados financieros.

Esta escuela se basa en la conservación del capital mediante la inversión en los mercados financieros y sus conclusiones están avaladas por el comportamiento histórico de los mercados financieros.

Se define como “probabilística” porque, fijado un horizonte temporal, su éxito se basa en el porcentaje de ocasiones en las que históricamente una estrategia ha conseguido preservar el capital. Es decir, una estrategia tendrá una probabilidad de éxito del 95% si no ha agotado el valor de la cartera en el 95% de los escenarios analizados.

William Bengen, padre de la escuela probabilística

La escuela probabilística surge en la década de los 90 de la mano de William Bengen. Hasta ese momento, los expertos financieros recomendaban a los pensionistas retirar de su cartera aproximadamente el mismo porcentaje que el retorno histórico del mercado.

Sin embargo, esta recomendación era incorrecta ya que ignoraba el impacto de la volatilidad y el riesgo de secuencia de retornos.

Bengen se percató de este error y en 1994 publicó el estudio “Determining Withdrawal Rates Using Historical Data” refutando dicha teoría.

Basándose en los rendimientos históricos de la bolsa estadounidense y los bonos del Tesoro desde 1926 hasta 1976, Bengen llegó a la conclusión de que una cartera compuesta por acciones en un 50-75% y una tasa de retiro del 4% habría conservado nuestro patrimonio entre 30 y 50 años.

Así nacía la regla del 4% y con ella la escuela probabilística.

¿Qué estrategias componen la escuela probabilística?

Estrategias dentro de la escuela probabilística hay muchas y muy variadas.

Basándonos en la flexibilidad en el gasto, hay dos estrategias que representan los dos extremos. Por un lado, la estrategia de importe fijo. Por otro lado, la estrategia de porcentaje fijo.

Entre ambas existen muchas estrategias que aplican diferentes reglas para modificar el nivel de gasto a lo largo de los años.

Estas estrategias intermedias son conocidas como estrategias dinámicas.

A continuación vamos a ver las dos estrategias extremas y explicaremos una de las estrategias dinámicas más populares.

Estrategia de importe fijo

La estrategia de importe fijo se basa en el cálculo del nivel de gasto como un porcentaje del valor de la cartera. El importe de retiro obtenido para el primer año se mantendrá fijo durante los años siguientes únicamente ajustándolo a la inflación.

La regla del 4% es el gran referente dentro de las estrategias de importe fijo.

Esta estrategia es muy popular debido a su extrema sencillez. Sin embargo, tiene dos grandes problemas:

- Escasa flexibilidad: Asumimos que una persona tendrá el mismo nivel de gasto durante todo su retiro. En cambio, en un periodo de 20-30 años, nuestro gasto puede ser mayor al principio que al final. O al contrario, podríamos tener mayores gastos al final de nuestra vida por el aumento de nuestros gastos médicos.

- Riesgo de secuencia de retornos: En el artículo anterior vimos cómo la secuencia de retornos a lo largo de nuestro retiro impactaba significativamente el éxito o fracaso de nuestra estrategia. En este sentido, la nula flexibilidad nos expone totalmente a dicho riesgo.

Pese a estos defectos, considero la estrategia de importe fijo un buen heurístico para calcular aproximadamente cuánto dinero debemos ahorrar si buscamos jubilarnos prematuramente.

Solo debemos definir un porcentaje y sabremos cuánto dinero debemos ahorrar. Sin embargo, hay que ser cuidadosos a la hora de seleccionar este porcentaje.

Por un lado, cuanto más alto sea, mayor será el riesgo de agotar nuestra cartera antes de tiempo. Por otro lado, cuanto más conservadores seamos, mayor será la cantidad que deberemos ahorrar para jubilarnos.

En el extremo opuesto a la estrategia de importe fijo se encuentra la estrategia de porcentaje fijo.

Estrategia de porcentaje fijo

La estrategia de porcentaje fijo parte del mismo punto que la estrategia de importe fijo: calcular nuestra tasa de retiro como un porcentaje del valor de nuestra cartera.

La gran diferencia radica en que, en lugar de retirar todos los años la misma cantidad ajustada a la inflación, retiraremos el mismo porcentaje de nuestra cartera.

Esta estrategia fue propuesta por William Bengen en el año 2001 consciente de la rigidez de la regla del 4% (Artículo).

La gran ventaja de esta estrategia es que, técnicamente, elimina por completo el riesgo de secuencia de retornos. Por lo tanto, resulta imposible agotar nuestro patrimonio.

Su principal desventaja es que su gran flexibilidad nos obliga a adaptar nuestro estilo de vida a la evolución de los mercados.

Esto no será un problema en los años de bonanza donde la capacidad de gasto incrementará significativamente.

Sin embargo, sí puede serlo en los años que los mercados castiguen duramente nuestra cartera.

Bengen recomendaba esta estrategia a aquellas personas muy agresivas que estuviesen dispuestas a realizar grandes recortes en su estilo de vida.

Estrategias dinámicas

Las estrategias dinámicas representan el punto medio entre las estrategias de importe fijo y porcentaje fijo.

Muchas de las estrategias dinámicas se basan en una tasa de retiro inicial y emplean reglas de decisión para aumentar, mantener o reducir esa tasa a lo largo de los años.

Algunas de las estrategias dinámicas más conocidas son:

- El “Suelo y Techo” (Floor & Ceiling) de William Bengen

- Las reglas de decisión de Guyton & Klinger (Estudio)

- La “tabla de búsqueda” (Lookup Table) de Blanchet & Frank (Estudio)

- El “Ajuste de Porcentaje Objetivo” de David Zolt (Estudio)

En este artículo vamos a centrarnos en la más sencilla de todas: la estrategia “Suelo y Techo” de William Bengen.

La estrategia “Suelo y Techo” (Floor & Ceiling)

La estrategia “Suelo y Techo”, más conocida como Floor & Ceiling (F&C), es la segunda alternativa a la regla del 4% propuesta por Bengen en su publicación de 2001.

F&C es una variante de la estrategia de porcentaje fijo.

Su diferencia fundamental radica en que restringe el nivel de gasto mediante un límite superior e inferior. Estos límites son calculados como un porcentaje del importe de nuestro primer retiro ajustado a la inflación.

En su publicación original, Bengen propone un +25% para el límite superior y un -10% para el límite inferior. Por ejemplo, para un retiro inicial de 40.000€, el retiro máximo será de 50.000€ y el mínimo de 36.000€ (ajustando a la inflación).

El motivo por el que Bengen recomienda un techo porcentualmente mayor que el suelo es que considera más fácil ajustar el gasto al alza que a la baja. No obstante, ambos porcentajes son, en cierta medida, arbitrarios y somos libres de ajustarlos a nuestra personalidad y capacidad de ajuste en el gasto.

Las tres estrategias en acción

La mayor diferencia entre las distintas estrategias vistas hasta ahora reside en la gestión del riesgo de secuencia de retornos:

- La estrategia de importe fijo nos expone por completo a quedarnos sin dinero en el caso de sufrir un mercado adverso.

- La estrategia de porcentaje fijo técnicamente eliminan dicho riesgo a cambio de una flexibilidad total en nuestro ajuste del gasto.

- Las estrategias dinámicas buscan una solución de compromiso al no eliminar el riesgo por completo pero sí reducirlo aportando cierta flexibilidad en el gasto.

A continuación, mostraremos gráficamente cómo evoluciona tanto el nivel de gasto como el valor de la cartera en cada estrategia. Para ello, retomaremos el ejemplo de Juan y María del artículo anterior.

En él, planteaba dos secuencias de retornos diferentes donde la rentabilidad anualizada del mercado durante 25 años había sido del 8%.

Por un lado, tenemos el mejor caso donde María disfrutaba de un mercado alcista durante los primeros años de su retiro.

| Edad | Valor inicial | Retiro | Rentabilidad |

|---|---|---|---|

| 65 | 500.000,00 € | 25.000,00 € | 12,78% |

| 66 | 535.705,00 € | 25.750,00 € | 23,45% |

| 67 | 629.539,45 € | 26.522,50 € | 26,38% |

| 68 | 762.092,82 € | 27.318,18 € | 3,53% |

| 69 | 760.712,19 € | 28.137,72 € | 13,62% |

| 70 | 832.351,11 € | 28.981,85 € | 3,00% |

| 71 | 827.470,34 € | 29.851,31 € | -38,49% |

| 72 | 490.615,46 € | 30.746,85 € | 26,38% |

| 73 | 581.181,96 € | 31.669,25 € | 19,53% |

| 74 | 656.832,54 € | 32.619,33 € | 26,67% |

| 75 | 790.690,87 € | 33.597,91 € | 31,01% |

| 76 | 991.867,49 € | 34.605,85 € | 20,26% |

| 77 | 1.151.202,85 € | 35.644,02 € | 34,11% |

| 78 | 1.496.075,95 € | 36.713,34 € | -1,54% |

| 79 | 1.436.888,42 € | 37.814,74 € | 7,06% |

| 80 | 1.497.848,28 € | 38.949,19 € | 4,46% |

| 81 | 1.523.965,99 € | 40.117,66 € | 26,31% |

| 82 | 1.874.248,83 € | 41.321,19 € | -6,56% |

| 83 | 1.712.687,59 € | 42.560,83 € | 27,25% |

| 84 | 2.125.236,30 € | 43.837,65 € | 12,40% |

| 85 | 2.339.492,08 € | 45.152,78 € | 2,03% |

| 86 | 2.340.914,39 € | 46.507,36 € | 14,62% |

| 87 | 2.629.849,33 € | 47.902,59 € | -23,37% |

| 88 | 1.978.545,79 € | 49.339,66 € | -13,04% |

| 89 | 1.677.637,65 € | 50.819,85 € | -10,14% |

Por otro lado, existía el un peor caso donde Juan sufría un mercado bajista al comienzo de su jubilación.

| Edad | Valor inicial | Retiro | Rentabilidad |

|---|---|---|---|

| 65 | 500.000,00 € | 25.000,00 € | -10,14% |

| 66 | 426.835,00 € | 25.750,00 € | -13,04% |

| 67 | 348.783,52 € | 26.522,50 € | -23,37% |

| 68 | 246.948,62 € | 27.318,18 € | 14,62% |

| 69 | 251.740,41 € | 28.137,72 € | 2,03% |

| 70 | 228.141,83 € | 28.981,85 € | 12,40% |

| 71 | 223.855,81 € | 29.851,31 € | 27,25% |

| 72 | 246.870,73 € | 30.746,85 € | -6,56% |

| 73 | 201.946,16 € | 31.669,25 € | 26,31% |

| 74 | 215.076,76 € | 32.619,33 € | 4,46% |

| 75 | 190.595,03 € | 33.597,91 € | 7,06% |

| 76 | 168.081,12 € | 34.605,85 € | 1,54% |

| 77 | 135.530,79 € | 35.644,02 € | 34,11% |

| 78 | 133.958,15 € | 36.713,34 € | 20,26% |

| 79 | 116.946,60 € | 37.814,74 € | 31,01% |

| 80 | 103.670,65 € | 38.949,19 € | 26,67% |

| 81 | 81.982,67 € | 40.117,66 € | 19,53% |

| 82 | 50.041,25 € | 41.321,19 € | 26,38% |

| 83 | 11.020,41 € | 42.560,83 € | -38,49% |

| 84 | 0 € |

En todas las estrategias utilizaremos una tasa de retiro del 5%.

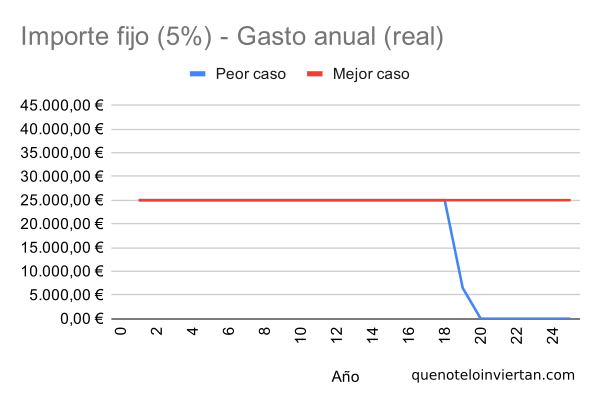

Comportamiento de la estrategia de importe fijo

Aplicando la estrategia de importe fijo, podemos observar cómo en el peor caso la cartera se reduce considerablemente durante los primeros años sin llegar recuperarse pese al mercado alcista que disfruta en los años posteriores.

En cambio, el mercado alcista inicial del mejor caso aumenta el valor de la cartera nada más comenzar el retiro lo que permite resistir el mercado bajista final.

Además, como se puede ver en el peor caso, bajo esta estrategia la estabilidad del gasto es absoluta…hasta que nos quedamos sin dinero.

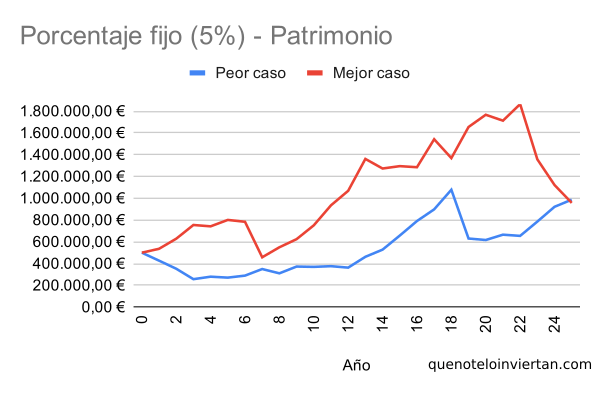

Comportamiento de la estrategia de porcentaje fijo

En la estrategia de porcentaje fijo vemos cómo, en el peor caso, la flexibilidad en el gasto permite que nuestra cartera sobreviva los 25 años y alcance el valor de la cartera del mejor caso.

Sin embargo, en el gasto anual podemos apreciar cómo en el peor caso debemos ajustar el importe de retiro hasta un 50% respecto la cantidad retirada el primer año.

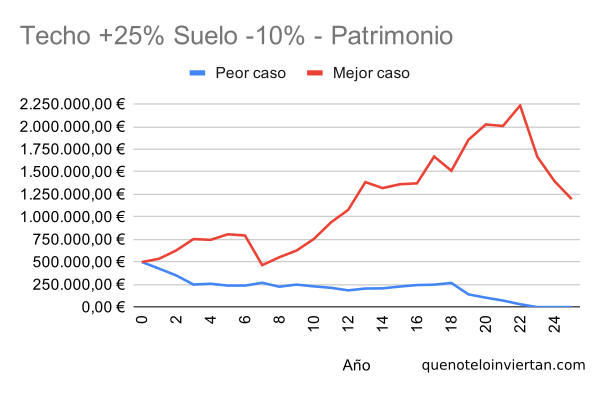

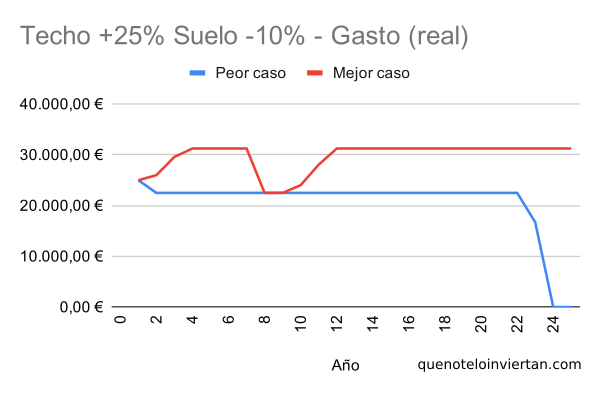

Comportamiento de la estrategia “Suelo y Techo”

En la estrategia “Suelo y Techo” influye significativamente las bandas seleccionados como techo y suelo.

Aplicando los porcentaje sugeridos por Bengen (+25% y -10%), el peor caso limita su gasto por la banda inferior durante todo el retiro hasta quedarse sin dinero en el año 24.

Por su parte, el mejor caso tiene restringido el gasto superiormente la mayor parte del tiempo. Esto le permite acumular un mayor patrimonio que en la estrategia de porcentaje fijo.

Es interesante observar cómo si aumentamos ligeramente el suelo hasta un -15%, en el peor caso la cartera sobrevive hasta los 25 años de retiro objetivo.

Críticas a la escuela probabilística

Pese a que la escuela probabilística es la más popular entre los planificadores financieros, se le suelen hacer dos críticas legítimas:

- Confianza excesiva en los datos históricos: Tanto para determinar la rentabilidad de las clases de activos como para estimar el mejor/peor caso de las secuencias de retornos, la escuela probabilística se basa en nuestro conocimiento del pasado para proyectar nuestras esperanzas sobre el futuro. Por lo tanto, cuanto mayores sean las diferencias entre el futuro y el pasado, mayor será la incertidumbre sobre el éxito de nuestra estrategia.

- Infravaloración del impacto en las tasas de fracaso: La escuela probabilística presta poca atención al impacto que tendría en un jubilado el fracaso de su estrategia. Por muy baja que sean las probabilidades, si la estrategia fracasara el daño sería enorme.

En el siguiente artículo veremos cómo la escuela conservadora propone solucionar estos problemas de la escuela probabilística.

Y tú, ¿conocías la escuela probabilística? ¿Utilizas algunas de las estrategias mencionadas en el artículo?

¡Deja tu opinión en los comentarios!

Buenos días,

Muy interesante, muchas gracias por el artículo.

Saludos,

Me alegra que te haya gustado Jordi 🙂

Un saludo,

Alejandro

Interesante artículo, igual que la serie de artículos que estás haciendo sobre estrategias de retiro.

Como dices, las estrategias de porcentaje fijo son arriesgadas ya que si no se ha fijado correctamente el porcentaje, pueden llevarnos a la bancarrota. Además, este porcentaje está basado en datos de Estados Unidos (que es el país que lo ha hecho mejor en las últimas décadas, pero no sabemos si lo será en el futuro) y no tiene en cuenta las comisiones de los fondos ni las retenciones de los dividendos.

En la estrategia techo y suelo de Bengen sigue existiendo ese mismo problema. Al bajar solo un 10% (o el porcentaje que sea), si el porcentaje inicial era un 4%, este puede llegar a bajar a un 3,6%, pero no más. Si ambos porcentajes son demasiado altos, significaría la ruina.

Como comento en la Guía Bogleheads (https://guia.bogleheads.es/independencia-financiera) quizás tendría más sentido algo más simple: hacer la media entre un porcentaje de la cantidad inicial (ajustado a la inflación) y un porcentaje del dinero actual de la cartera. Es, nunca mejor dicho, un punto medio entre ambos enfoques.

Muchas gracias Depe!

Interesante propuesta la que comentas y muy bueno el artículo de la guía Bogleheads.

¡Enhorabuena por el excelente trabajo!

Un saludo,

Alejandro

Muy bueno Alejandro,

Yo tengo planeado retirar el 4% pero preveyendo que ese porcentaje me permitirá vivir aún cuando la RV baje un 50% con un reparto de 50-50 entre RV-RF. Lógicamente eso implica ahorrar mas hasta conseguir esa operación.

Saludos

Muy interesante Alejandro, un tema que no se trata casi nunca en la Cartera Permanente es la estrategia de retiro y rebalanceo cuando ya no se hacen aportaciones.

¿Se debería hacer retiros mensuales como cuando se hacen aportaciones?

¿Como rebalancear intentando evitar el mayor impacto fiscal?