«Si dos personas están de acuerdo en todo, una de ellas es innecesaria»

Winston Churchill

Una de las frases más repetidas por los expertos financieros es que los planes de pensiones solo interesan a las rentas más altas.

Su principal argumento es la fiscalidad. Las rentas más altas tributan a tipos más altos por lo que la devolución de Hacienda será mayor que para las rentas más bajas.

Según ellos, si tu salario no se encuentra en los tramos más altos de la base general del IRPF, los planes de pensiones no son para ti y deberías invertir en fondos de inversión.

En este debate sobre los planes de pensiones existe un exceso de «economicismo» buscando la solución fiscal-financiera óptima y se ignoran otros valores cualitativos del producto igualmente interesantes.

En el artículo de hoy, voy a dar 5 razones por las que los planes de pensiones son un buen vehículo de inversión para todo tipo de rentas y te diré cuál es, en mi opinión, el mejor plan de pensiones del mercado.

Contenido

Incentivan la inversión a largo plazo

Uno de los grandes peligros para el inversor es dejarse llevar por el pánico durante las caídas de mercado.

Todos los inversores sabemos que este comportamiento es el esperado de las bolsas. Sin embargo, en ocasiones, el corazón manda más que la razón.

Gracias a su iliquidez, ante un mercado bajista prolongado los planes de pensiones son una protección contra nuestras emociones ya que es un vehículo diseñado para invertir a muy largo plazo.

Aumentan tu sueldo neto

Muchos expertos infravaloran el valor de la devolución del IRPF para las rentas medias-bajas. Sin embargo, son precisamente estas rentas las más beneficiadas de una rebaja fiscal ya que esto puede suponer un ingreso considerable para su vida diaria.

Según la Encuesta de Estructura Salarial de 2017, el salario mediano en España en 2017 fue de 20.000€ aproximadamente (19.830,12€).

Para una persona soltera de 30 años y sin hijos, este sueldo mediano supondría un sueldo neto mensual de 1.366€ netos en 12 pagas (16.392€/año).

Suponiendo una tasa de ahorro del 10% (136,6€), este trabajador recibirá una devolución anual de 400€ anuales aproximadamente. Es decir, un 2,4% de su salario neto.

Idealmente, esta devolución del IRPF debería reinvertirse. Bien en el plan de pensiones para aumentar su rentabilidad a largo plazo, bien en una cartera de fondos para diversificar los vehículos de inversión de su cartera.

Sin embargo, este dinero extra también podría ser útil en muchas familias para sufragar pequeños gastos corrientes.

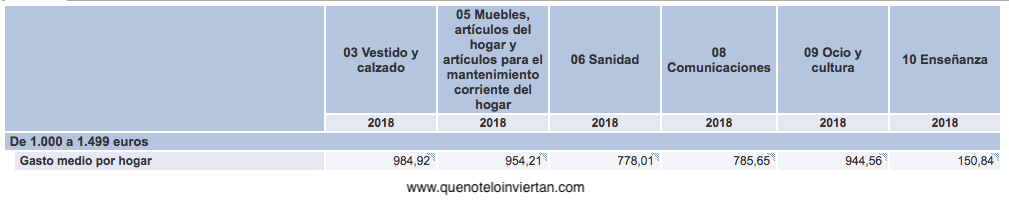

En el año 2018, para las familias con ingresos netos mensuales entre 1.000 y 1.500€, una devolución de 400€ representaría aproximadamente la mitad del presupuesto familiar en sanidad y comunicaciones o casi el triple de sus gastos educativos.

Por lo tanto, cuando se trata de rentas medias, creo que el plan de pensiones puede suponer un equilibrio entre la rentabilidad a largo plazo y los ingresos netos a corto plazo.

Protegen ante el desempleo de larga duración

Las personas con menores salarios suelen ser las que están más expuestas a sufrir periodos de paro de larga duración. Especialmente al final de su vida laboral.

El desempleo de larga duración es uno de los supuestos excepcionales de liquidez de los planes de pensiones.

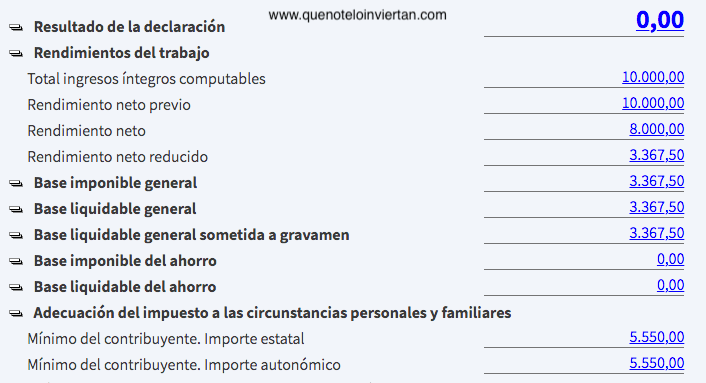

En este escenario, el rescate del plan de pensiones es muy interesante fiscalmente. Si el parado no recibe ninguna otra renta, el rescate podría realizarse pagando un 0% de IRPF.

Por ejemplo, un desempleado de larga duración soltero, que resida en Asturias y sin otros ingresos decide retirar 10.000€ al año de su plan de pensiones. El total de su factura de IRPF será de 0€.

En la imagen inferior puedes ver el resultado de su declaración usando el simulador Renta Web:

Reducen las barreras de entrada a la inversión periódica

Otra de las ventajas de los planes de pensiones es que facilitan enormemente la inversión periódica.

Por un lado, las aportaciones mínimas son muy reducidas. Habitualmente, los mínimos de entrada de los planes de pensiones rondan los 50€.

En cambio, las aportaciones mínimas de fondos de inversión en muchas ocasiones pueden rondar los 200-300€. Para una renta media-baja, esto puede significar el ahorro de varios meses.

Por otro lado, los planes de pensiones permiten al partícipe automatizar la inversión a través de la domiciliación de sus aportaciones. Esto no es posible con muchos comercializadores de fondos.

En resumen, los planes de pensiones reducen las barreras de entrada al sano hábito de la automatización de nuestro plan de inversión.

Intocables ante los embargos

Finalmente, una última cualidad de los planes de pensiones que suele pasar desapercibida es su inembargabilidad.

Si tu renta no es muy alta y sufres problemas económicos, podría ocurrir que a lo largo de tu vida sufras algún problema que te lleve al embargo de tus bienes.

Si tuvieses dinero invertido en fondos de inversión, estos activos serían embargables. En cambio, esto no te ocurrirá con tu dinero del plan de pensiones. Por lo menos, hasta el momento en el que comiences a cobrar la prestación (Fuente: Artículo 8 de la Ley de Regulación de los Planes y Fondos de Pensiones de 2002).

Bonus Track: El plan de pensiones más barato del mercado

Tras haber descrito algunas de las ventajas de los planes de pensiones, debo reconocer uno de los principales problemas de este vehículo de inversión: la mayoría de productos obtienen rentabilidades pésimas.

Las razón principal de estos pobres rendimientos es la escasa competencia del sector. Mientras que en el mercado de fondos de inversión existe una gran competencia entre gestoras nacionales e internacionales, en los planes de pensiones la legislación actual no permite a gestoras extranjeras comercializar estos productos.

Sin embargo, es posible que todo esto cambie en el medio plazo gracias al PEPP (Producto Paneuropeo de Pensiones Individuales).

El PEPP es un proyecto europeo cuyo objetivo es, precisamente, aumentar la competencia del mercado de pensiones individuales homogeneizando las reglas del sector entre todos los países de la Unión Europea y permitiendo la contratación de planes de pensiones de gestoras de otros países.

Mientras cruzamos los dedos para que el PEPP se vuelva una realidad, debemos buscar buenos productos dentro de la oferta actual.

En este sentido, mi recomendación personal son los planes de pensiones indexados de Indexa Capital. De lejos, los planes de pensiones más baratos del mercado. Por este motivo, forman parte de mi cartera de inversión.

| Concepto | Beneficiario | Comisión anual |

|---|---|---|

| Asesoramiento y comercialización | Indexa Capital | 0,20% |

| Gestión del plan | Caser Pensiones | 0,20% |

| Depósito | Cecabank | 0,07% |

| Gastos corrientes de los fondos y ETFs | Gestoras de los fondos y ETFs | 0,13% (Aprox.) |

| Otros costes (corretaje, auditoría, etc) | Intermediarios financieros | 0,12% |

| Total | 0,72% |

Conclusiones

Al contrario de lo que dicen muchos expertos, considero los planes de pensiones un vehículo de inversión interesante para todas las rentas.

La visión a largo plazo o la reducción de las barreras de entrada a la inversión automática son algunas cualidades que convierten a este vehículo en un gran complemento para tu cartera junto los fondos indexados o los ETFs.

Disclaimer: Aquellos servicios que he probado personalmente y recomiendo podrían contener enlaces de afiliación. El uso de estos enlaces no representa ningún coste para ti. Contratar estos servicios a través de estos enlaces es una forma de apoyar el contenido de este blog.

Hola Alejandro, ya tengo cuenta en Indexa con un Plan de Pensiones y con fondos de inversión, pero estoy planteandome invertir como mínimo a 10 años, siguiendo con la inversión pasiva pero a traves de ETFs y quisiera saber tu opinión así como donde puedo informame sobre estos instrumentos, me refiero a blogs, páginas, etc… Muchas gracias por todo. Un saludo

Hola Rafel,

Si quieres invertir a través de ETF, tengo este artículo al respecto donde explico su funcionamiento.

Para operar con ETF necesitarás un bróker. En este artículo analizo 5 buenos bróker para invertir a largo plazo con ellos.

Por último, ¿quieres operar con ETF o fondos indexados? Te recuerdo que su operativa es muy diferente.

Un saludo,

Alejandro

Hola Alejandro, hablas de casos con dificultades, pero en el caso de un matrimonio donde los dos tienen un plan de pensiones cada uno y efectivamente se han ahorrado esos 400€ al año de media , pero ¿qué les pasa cuando se jubilen y rescaten sus planes de pensiones? ¿Tendrán que tributar como IRPF lo que rescaten de los planes más lo que hayan ganado ese año?.

Según algunos comentarios que he leído, les puede suponer casi la mitad de lo que tienen ahorrado en los planes, mucho más de lo que se han ahorrado con la desgravaciones anuales. Muchas gracias por tu información. Saludos.

Hola Agustín,

No he querido entrar en la parte del rescate porque entramos en política-ficción y compararlo con el rescate en forma de renta de una cartera de fondos es bastante complejo. No obstante, voy a dar mi opinión al respecto de forma resumida.

Actualmente, según el informe de la OCDE «Pensiones at Glance 2019» España tiene una tasa de remplazo bruta del 72,3%. En términos netos, llegamos hasta un 83,4% para un salario medio. Esto quiere decir, que un trabajador con un salario medio se retira con una pensión neta que representa del 83,4% de su último sueldo neto. Con una tasa de reemplazo tan alta, la mayoría de jubilados españoles se encuentran, aproximadamente, en unos tramos impositivos muy próximos a los que tenían antes de jubilarse. Por lo tanto, por poco que retiremos de nuestro PP, es probable que paguemos aún más impuestos que cuando trabajábamos ya que nuestra tasa de reemplazo podría ser superior al 100%.

Sin embargo, es más que probable que esto cambie en el medio plazo. El sistema público de reparto es insostenible y, a falta de reformas de mayor calado, la solución más probable es que se reduzcan estas pensiones tan onerosas. En mi opinión, seguramente vayamos hacia un sistema más asistencial que contributivo donde la diferencia entre la pensión máxima y mínima sea cada vez más pequeña. Reduciendo las pensiones máximas, lógicamente. Para nuestros políticos, es la forma más disimulada de reducir la pensión.

De este modo, la tasa de reemplazo se acercaría más a los niveles medios de la OCDE del 50-60%. Con esta tasa de reemplazo, nuestra pensión pública ya tributará a tipos muy inferiores al de nuestro último salario por lo que tendremos más margen para complementar con el PP a menor tipo impositivo.

Por último, sobre lo que comentas de que «puede suponer casi la mitad de lo ahorrado», me parece muy exagerado. Es importante tener en cuenta que los planes de pensiones son un vehículo para rescatar en forma de renta NUNCA en forma de capital. Aunque lo segundo es posible, fiscalmente es un uso muy ineficiente del vehículo. Los PP están para complementar la pensión, no para comprar el coche de tus sueños a los 65.

Un saludo,

Alejandro

Muy interesante! Me has dado más razones que la desgravación fiscal para mantener mi plan de pensiones.

Me alegra que te haya sido de utilidad Liliana!

Hago observar que hay planes más baratos que el Indexa y de calidad contrastada por especialistas como Morningstar o Vdos. Me refiero a Loreto Optima, con 0,30% de comisión de gestión.

Hola Thomas,

Me puedes pasar los códigos de los planes de pensiones que comentas.

Gracias y un saludo,

Alejandro

Buenas Alejando,

Para mi en un fondo o Plan de Pensiones indexado es muy importante, como comentas, las comisiones, pero también lo es, almenos para mi, que su rendimiento incluidas las comisiones no sea muy inferior al indice de referencia.

En ese sentido, en 2018 contraté el Plan de pensiones de Indexa, y lo he mantenido hasta ahora. Pero ahora lo acabo de traspasar a Naranja SP 500 PP,.

¿Porque? Pues porque en los 3 años que lleva el de Indexa no acaba de seguir del todo bien el indice que se le supone de referencia: MSCI ACWI IMI. Según moningstar, Indexa mas rentabilidad acciones ha obtenido anualizado los últimos 3 años un 1.21 %, -2.76% respecto su indice de referencia.

Por su parte, el Naranja SP 500 PP ha obtenido en ese periodo, a fecha de hoy, 7.60%, -0.03% respecto su indice de referencia.

Yo entiendo que es la distribución de activos el motivo, pero yo prefiero un producto indexado a un indice MSCI lo mas fiel posible al indice. A ser posible al MSCI ACWI IMI, sino al MSCI ACWI, sino al World, y sino al MSCI USA, Europe, EMU… pero si no encuentro productos que reproduzcan fielmente esos indices, me voy a otro, que aunque no sea mundial, si represente en su mayor parte a la Economia mundial, y el SP 500 es el caso. NO hay mas que ver su representación en capitalización bursátil mundial.

No se si he hecho bien o no, el tiempo lo dirá, el caso es que me parece un buen producto el Naranja, aunque me gustaria mas que a nadie que bajaran las comisiones, un 1.25 me parece excesivo por ser indexado, aun con eso su rendimiento respecto indice me parece bueno.

Pues bien, me gustaria saber tu opinión respecto esos desfases respecto indice de Indexa. He comparado con ETF’s ACWI IMI y USA respectivamente, y los resultados a 3 años son similares.

Saludos.

Yo de momento me he decantado mas que por un plan de pensiones por una cartera de fondos indexados y estoy muy contento con Indexa Capital, donde invierto en Fondos indexados y ellos se encargan de todo, si alguien quiere darse de alta a través de mi enlance ambos nos beneficiaremos de hasta 10.000€ libres de la comisión de Indexa durante un año (0,45%) https://indexacapital.com/es/t/G7gaEI

Gran artículo y un buen punto de vista a favor de los planes de pensiones, aunque sigo pensando que hay alternativas mejores para el ciudadano de a pie.

Simplemente un pequeño apunte: la inembargabilidad de los planes termina en 2025. A partir de esa fecha, serán embargables antes de su rescate (cosas de la reforma de 2015)

Hola, buen articulo. Tengo entendido que también puedes hacerle un plan de pensiones a tu cónyuge que no trabaja y lo desgrava en la declaración el marido de cada año. Este seria mi caso mi mujer es ama de casa y lleva años sin trabajar, en este supuesto caso cuando llegue ella a la edad de jubilarse como no tendrá ella ningún ingreso y cuando llegue el momento de retirar del plan de pensiones mes a mes, no tributara por las retiradas de dinero, que te parece esta situación para no pagar IRPF?. Pero esto no se lo que va ha durar ya que se esta escuchando que el gobierno de turno quiere modificar estas ventajas fiscales y favorecer los planes de empresa. Espero tus comentarios, gracias y saludos

Buenas tardes, Alejandro!

Acabo de leer en tu blog, quenoteloinvertan.com tu recomendación del plan de pensiones con Indexa Capital.

Pues bien, hace unos días solicité a Indexa la contratación de su plan de pensiones “Más Rentabilidad Acciones/Bonos” realizando un traspaso total desde el plan de pensiones BBVA Multiactivo Moderado PPI por un valor de 42.000 euros.

Así que esta mañana se ha puesto en comunicación conmigo el “gestor personal de BBVA” para ofrecerme la contratación de un plan «similar,» “BBVA Telecomunicaciones” además de una compensación por un importe bruto de 1200 euros.

El gestor de BBVA me ha enviado un archivo pdf para hacerme ver las bondades del plan de pensiones BBVA Telecomunicaciones respecto al plan de pensiones indexado de Indexa Capital.

Lamentablemente no sé cómo puedo enviarte ese pdf.

Yo, en principio, estoy más decantado por el tipo de gestión indexada que ofrece Indexa, pero quisiera conocer tu opinión por si algo se me estuviera escapando y no fuera oro todo lo que reluce en la oferta de los de BBVA.

¿Serías tan amable de dedicar unos minutos a analizar la propuesta de BBVA y ayudarme a decidir?

Muchas gracias por tu tiempo y atención.

Emmanuel

Hola, con el permiso del autor, si usted quiere puede enviarme el archivo de BBVA. Me encantan las finanzas, y a dia de hoy puedo decirle que el BBVA TELECOMUNICACIONES es el mejor plan de pensiones con diferencia del mercado.

Es de los pocos, que a pesar de haber caido el mercado con la crisis del coronavirus, ese plan de pensines lleva +14% este año 2020.

El CONSEJO que siempre te daría es, NO INVIERTAS TODO DE GOLPE en ningun plan. PORQUE ?? Porque si el mercado cae, tu también caes, así que REALIZA APORTACIONES PERIODICAS, pero NO INVIERTAS de golpe.

joseantonio.cp10 @ gmail . com

Un saludo

Hola José Antonio,

Lo que debemos preguntarnos es por qué ese plan lleva esa rentabilidad este año. ¿Por su gestor o porque las tecnológicas USA han subido como la espuma tras la caida del COVID en Marzo? Decir que un plan de pensiones es el mejor únicamente por su rentabilidad pasada, es muy atrevido. Especialmente cuando este PP es sectorial por lo que te expones a ese sector para lo bueno y para lo malo.

Considero un error invertir en un PP sectorial ya que nada nos garantiza que a largo plazo el sector de las telecomunicaciones USA vaya a ser el más rentable. En los últimos años ha sido así pero también lo fue en los primeros años del 2000. Está por ver cómo se comporta dentro dentro de 10-15 años que es el horizonte de inversión de alguien que invierte en un plan de pensiones.

Un saludo,

Alejandro

Hola Emmanuel,

Sinceramente, decir que el BBVA Telecomunicaciones es similar es echarle mucha imaginación. El PP Más Rentabilidad Acciones de Indexa está diversificado entre varios sectores. Básicamente, porque sigue el peso de cada sector en el índice. En cambio, el BBVA Telecomunicaciones está compuesto en un 60% por empresas tecnológicas y de comunicaciones (empresas de crecimiento) que van como un tiro en los últimos años.

Por otro lado, no sé qué composición de acciones/bonos obtuviste en el perfilado de Indexa pero es muy probable que sea más conservador que la composición del BBVA telecomunicaciones que está invertido en más de un 75% en RV.

Personalmente me decantaría por el plan de Indexa por su mayor diversificación sectorial y de activos.

Un saludo,

Alejandro

A todos nos debería interesar este tema para conocer más opciones frente a nuestra jubilación. Excelente artículo, lo recomendaré sin duda

Hola Alejandro:

Hace poco descubrí tu web a través de una charla que te ví en Rankia. Y desde entonces estoy leyendo tu trabajo: felicidades.

Por primera vez mi empresa nos da la posibilidad de un Plan de Pensiones de Empleo (justo cuando puede que cambie la normativa en breve….vaya ojo).

Este año la aportación total al PPE (empresa y empleado) son 2.000 € de los cuales 1.200 € los aporta la empresa y los 800 restantes yo.

En paralelo desde hace dos años tengo mi Plan de Pensiones Individuales con FINIZENS ya que son de los pocos que tienen en su cartera oro y REITS. Hasta ahora no tenía dudas y metía 8.000 € al año para maximizar el diferimiento fiscal. Pero ahora me surge una cuestión ya que, para el año 2020 y de cara a no superar el límite de 8.000 €/año ¿puedo aportar a mi plan individual 7.200 € (8.000-800) o 6.000 € (8.000-2.000).

Gracias por adelantado.

Jesús