“La simplicidad es la máxima sofisticación”

Leonardo Da Vinci

Harry Browne fue un escritor muy prolífico. Según su web oficial, a lo largo de su vida escribió un total de 23 libros entre ensayos sobre liberalismo político e inversión (detalle).

El pasado 15 de Julio, Icaria Capital publicó en su blog un artículo sobre algunos mitos de la Cartera Permanente referenciando varios extractos de estos libros.

Sin embargo, pese a la correcta documentación del artículo, algunos de estos mitos son incorrectos o inexactos.

La razón fundamental es que las ideas de Harry Browne evolucionaron considerablemente desde sus primeros libros hasta sus últimos programas de radio. Por lo tanto, extraer frases de su bibliografía sin considerar esta evolución de su pensamiento puede llevarnos a conclusiones erróneas.

En este artículo matizo o desmiento algunos de esos mitos tomando como fuente de información su legado más reciente, i.e. el libro “Fail-Safe Investing” y su programa de radio “The Money Show”.

Contenido

La Cartera Permanente no admite modificaciones

El primer falso mito sobre la Cartera Permanente es la posibilidad de incorporar a la «Cartera Permanente base« nuevos activos como la plata o los bienes inmobiliarios.

Sin embargo, no existe tal cosa como una “cartera permanente base”. Al menos, así lo expresó Harry Browne en sus últimos días.

Existe una Cartera Permanente para el dinero que no te puedes permitir perder y una Cartera Variable para el dinero que no sea importante para ti.

La primera rechaza el market-timing, está compuesta por 4 activos y cada uno de ellos está ligado a un escenario económico.

La segunda es totalmente especulativa, puede contener cualquier activo y está abierta al market-timing.

Si bien en sus primeros libros Harry podía estar más abierto a modificaciones, la búsqueda de la simplicidad inversora le hizo eliminar estas variables hasta quedarse únicamente con los 4 activos de la cartera tal y como la conocemos a día de hoy.

La estrategia es tan importante como la diversificación

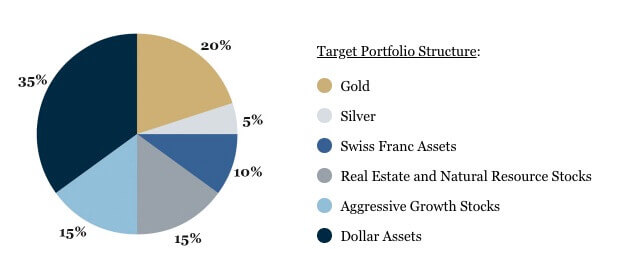

El segundo falso mito es que Harry Browne recomendaba contratar el fondo “Permanent Portfolio” por su alta diversificación.

El fondo “Permanent Portfolio” es un fondo de inversión creado en 1982 por Harry Coxon según el asset allocation de la primera Cartera Permanente publicada en el libro “Inflation proofing your investments” escrito por Browne y Coxon en 1981.

La composición del fondo es la siguiente:

- Oro (20%)

- Plata (5%)

- Francos suizos (10%)

- Acciones de empresas del sector inmobiliario y recursos naturales (15%)

- Acciones de empresas de crecimiento (15%)

- Bonos gubernamentales y corporativos a corto plazo (35%)

Si bien es cierto que Harry Browne recomienda este fondo tanto en sus libros como en su programa de radio, en la emisión del 14 de Noviembre de 2004 (min 32:06) explica por qué y para quién lo recomienda.

Por un lado, Harry Browne recomendaba este fondo porque, pese a tener un asset allocation diferente a su Cartera Permanente, la estrategia de inversión era la misma: huir del market timing e invertir siempre en los mismos activos y en la misma proporción.

Por otro lado, Harry Browne consideraba este fondo una alternativa a la Cartera Permanente para aquellas personas que:

- No tengan el ahorro mínimo para comprar los 4 activos de la Cartera Permanente.

- Prefieran la comodidad de invertir en un fondo respecto al (escaso) trabajo de gestionar tu propia cartera.

Es decir, si no podías o no querías gestionar tu propia cartera, este fondo era una alternativa aceptable. No solo por sus altos niveles de diversificación sino también por su ausencia de market timing.

Por lo tanto, como inversores españoles, la mayor lección que podemos extraer es que si queremos invertir en algún fondo inspirado en la Cartera Permanente, debemos prestar atención tanto a sus activos como a su estrategia de inversión.

Los REITs son incompatibles con la Cartera Permanente

El tercer falso mito es la inversión en bienes inmuebles mediante REITs (Real Estate Investment Trust). Los REITs son fondos de inversión que invierten únicamente en empresas vinculadas al sector inmobiliario.

Según el artículo, en su libro “The Economic Time Bomb” de 1989, Harry Browne valoraba positivamente la inclusión de este activo en la Cartera Permanente.

Browne siempre había rechazado los inmuebles como una inversión. Así que esta afirmación sobre los REITs me pareció sorprendente. Sin embargo, no la podía desmentir ya que ni tengo el libro citado ni había oído su opinión al respecto.

Todo esto cambió al escuchar la emisión del 10 de Abril de 2005 de su programa de radio. En este capítulo, un oyente pregunta a Browne sobre la inversión inmobiliaria en general y los REITs en particular (min 22:13). En ambos casos Harry Browne ratifica su incompatibilidad con la Cartera Permanente.

Sobre los REITs, reconoce que solucionan algunos de los problemas de la inversión inmobiliaria (e.g. la iliquidez) pero rechaza su inclusión en la Cartera Permanente porque el comportamiento del sector inmobiliario no está ligado a un estado de la economía en concreto.

Por lo tanto, si quieres incluir REITs en tu cartera siguiendo las ideas de Browne, deberías hacerlo a través de la Cartera Variable.

La inversión en índices total market no es un malentendido

Como bien expone el artículo de Icaria Capital, una de las recomendaciones clásicas de Harry Browne para el 25% de acciones de la Cartera Permanente era invertir en empresas cuya volatilidad fuese mayor que la del mercado.

Concretamente, empresas de crecimiento (growth) y de pequeña capitalización (small caps). En “Fail-Safe Investing” incluso publica una lista de fondos de gestión activa que lleva recomendando desde mediados de los 80.

Basándose en esta recomendación, el artículo sostiene que la inversión en fondos indexados total market (MSCI EMU, S&P 500…) es un malentendido entre los seguidores de la Cartera Permanente.

Pero, ¿cómo puede ser todo un malentendido? ¡Si hasta un referente como Craig Rowland recomienda estos fondos en su libro “The Permanent Portfolio” (Amazon)!

Este “malentendido” es aclarado por Browne en la emisión del 19 de Septiembre de 2004 de su programa de radio. En este capítulo, un oyente pregunta si alguno de esos fondos growth recomendados por Browne ha dejado de tener validez para la Cartera Permanente.

Harry explica al oyente que, debido al crecimiento de los fondos indexados al S&P 500 desde los años 80, ha comenzado a recomendar este tipo de fondos en lugar de los antiguos fondos growth. Incluso aconseja al oyente salirse de los fondos growth de gestión activa y pasarse a los fondos indexados.

Especialmente significativa la reflexión de Browne reconociendo que uno de los pocos cambios que ha realizado a la Cartera Permanente en los últimos años ha sido hacerla más simple y efectiva. No solo por razones de rentabilidad sino porque realmente piensa que los fondos indexados al S&P 500 son el mejor calibrador del mercado bursátil. Es decir, renuncia a su principio de volatilidad y abraza la sencillez de aceptar el rendimiento del mercado.

Por lo tanto, invertir en fondos indexados al S&P 500 o al MSCI EMU no es un malentendido de los seguidores de la Cartera Permanente sino que es una de las últimas recomendaciones de Browne.

¿Y si Harry Browne estuviese vivo?

Sobre este cambio de criterio se podría objetar, como hace Icaria Capital, que en el 2004 no había la oferta de ETFs y fondos indexados que tenemos en la actualidad. Por lo tanto, ¿podríamos valorar la inclusión de un ETF growth, small cap o momentum en nuestra cartera?

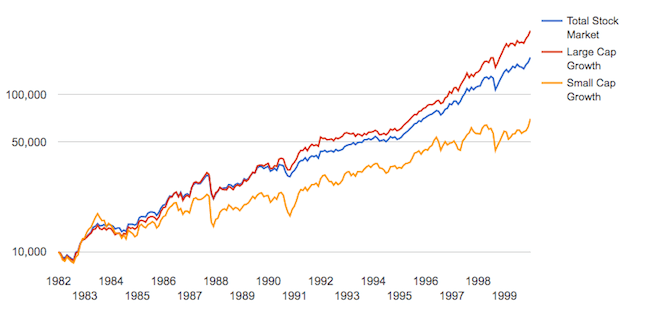

Antes de responder a esta pregunta, es interesante observar cuál ha sido el comportamiento pasado de las empresas growth y small cap recomendadas originalmente por Browne (Fuente: portfoliovisualizer.com).

Primero, analizaremos el comportamiento de estas empresas durante dos mercados alcistas: los periodos 1982-1999 y 2009-2020. A continuación, veremos cómo habría afectado al comportamiento global de la cartera este sesgo o tilting en el periodo 1978-2020.

Empresas de crecimiento vs Total Market

En el caso de las grandes empresas de crecimiento (large cap growth), estas sí rindieron mejor que el mercado en ambos mercados alcistas.

Sin embargo, las pequeñas empresas de crecimiento (small cap growth) rindieron mucho peor que el conjunto del mercado en el periodo 1982-1999.

Impacto de las empresas de crecimiento en la Cartera Permanente

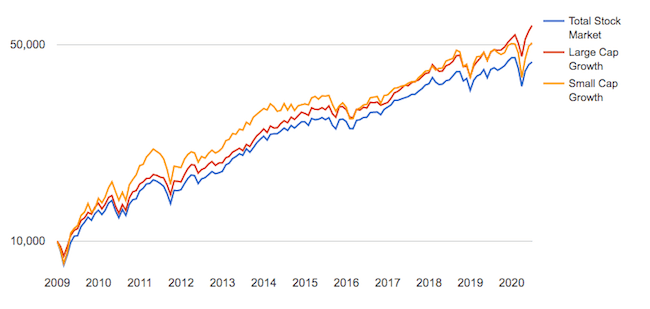

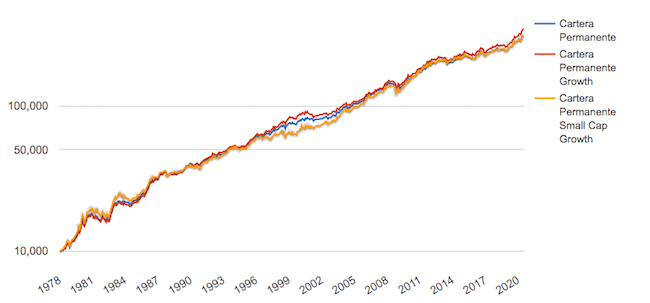

A continuación analizaremos el comportamiento histórico de la Cartera Permanente utilizando tres clases de activos diferentes para el 25% de acciones: total stock market, small cap growth y large cap growth.

Como podemos apreciar, los resultados de las tres carteras en el periodo 1978-2020 fueron prácticamente idénticos. El motivo principal es que esa ventaja que obtenían las empresas growth durante el mercado alcista era perdida durante el mercado bajista.

¿Sería ese comportamiento irregular de la empresas de crecimiento así como la dificultad de las small cap para seguir correctamente al mercado lo que provocó el cambio de opinión de Harry Browne y su recomendación de los fondos indexados a todo el mercado como los más adecuados para la Cartera Permanente?

Que cada uno saque sus propias conclusiones.

Resumen

La filosofía inversora de Harry Browne no fue estática. Todo lo contrario.

Como el buen vino, sus ideas maduraron a lo largo de los años centrándose cada vez más en la simplificación del proceso inversor. La evolución de la Cartera Permanente es un claro reflejo de su pensamiento.

Es esta elegante simplicidad uno de los grandes atractivos de esta cartera y la razón de su mayor popularidad respecto a otras carteras similares como la cartera All-Seasons.

Buenos días,

Como siempre muy interesante el artículo, uno de los aspectos que coincidimos es que Browne ha estado en constante evolución incluso en algunos casos llegándose a desmentir a si mismo, por lo que el análisis de su obra es complejo y dinámico.

Entre los libros más importantes para entender su obra no se encuentra “Fail Safe Investing” ya que en este no se trata en profundidad el proceso y filosofía de la cartera permanente, simplemente se trata por encima. Los libros donde si se profundiza en la misma son de gran extensión y detalle.

Siguiendo con el artículo citaré cada punto dando nuestra visión. Recalco nuestra visión porque nosotros partimos de que los mercados financieros son interpretables. Algunos conceptos son de una complejidad mucho mayor de lo que parece a priori, por lo que como en todo, no creemos que nadie tenga la verdad absoluta. Comencemos

1)La cartera permanente no admite modificaciones:

El término cartera permanente base no es inventado por Browne, es una forma de citar la cartera permanente al uso (25/25/25/25) en ningún caso mencionamos que Browne la llame “cartera permanente base”

No he visto ningún dato en firme donde Browne rechace de forma real ningún tipo de incorporación a la cartera permanente base. Podríamos poner un largo número de citas de la propia obra de Browne donde debate activos sobre si son apropiados o no lo son, entre ellos son interesantes los libros que profundizan en la cartera permanente. Este punto es un continuo debate y siempre lo ha sido. Mantengo nuestra postura de que Browne si ha entrado en debate y aceptado determinados activos para la Cartera Permanente (muchos otros los rechaza de lleno), algunos de los que trata en profundidad están en nuestros artículos a través de las propias citas del mismo.

2)Permanent Portfolio Fund

En dos de sus libros más importantes Browne recomienda el “Permanent Portfolio Fund” o complementarlo con una cartera permanente.

Respecto a la cita:

“Prefieran la comodidad de invertir en un fondo respecto al (escaso) trabajo de gestionar tu propia cartera”

En la misma sigue sin desaconsejar la inversión en el propio fondo con el que el colaboró para crearlo con Terry Coxon. En uno de sus libros se trata en profundidad el proceso e historia del mismo. De la misma se puede deducir que si quieres simplificar, el fondo es apropiado para tu patrimonio. Esta cita podríamos complementarla con varios capítulos en sus libros recomendando la inversión en el propio fondo.

3) Los REITs son incompatibles con la Cartera Permanente

Esta parte me resulta confusa. En ninguna parte de nuestro artículo decimos que Browne recomiende los REITS, nuestra cita literal es:

“En 1989 Browne en su libro “The Economic Time Bomb” trata la posibilidad de incluir una pequeña parte de Real Estate en la cartera permanente. Hasta este libro siempre lo había desaconsejado por ser algo ilíquido, pero con la aparición de los REITS su visión cambia ligeramente”

“Una forma más realista de incluir real estate en tu cartera es comprar acciones de REITS, las cuales invierten en real estate principalmente” Harry Browne 1989 en The Economic Time Bomb

Decimos que su visión cambia ligeramente debido a la liquidez de los mismos, no que lo aconseje para la cartera permanente. Citando al propio Browne “si te empeñas en incluir Real Estate en la Cartera Permanente debería ser en la parte correspondiente al 25% de oro”

4) La inversión en índices total market no es un malentendido

Este punto es el más complejo de explicar. En ello entrarían factores como el risk contribution y el loss contribution de cada activo en un Asset Allocation. Harry Browne a lo largo de toda su obra es un concepto que toca de forma implícita continuamente.

Ambos conceptos parten de la aportación de cada activo a la cartera global. Para compensar las pérdidas de los activos en momentos donde la renta variable tenga ganancias Browne menciona continuamente los términos volatilidad e incluso beta. Estos conceptos se han desarrollado en la línea que los cita Browne a través del Risk Parity.

Si entendemos los términos mencionados podremos asociar que una mayor volatilidad o beta de los ETFs incluidos (gestionados de forma pasiva) redundarán en un menor riesgo del consolidado de la cartera. Esta es la premisa que defendía Browne a lo largo de todos sus libros. Es cierto que en uno de los programas de radio cita que el S&P500 por simplicidad es un buen activo para incluir en una cartera permanente. En nuestra opinión esta frase no invalida todo el argumentario a lo largo de su obra.

Cuando Browne citaba compañías de pequeña capitalización no las asocia a growth (no se si Small Cap Growth es una errata del artículo), las cita por su mayor volatilidad, por lo que el backtest no me parece muy representativo. Los backtest sirven para lo que sirven. En nuestro caso preferimos entender lo que implica la recomendación de mayor volatilidad y beta para un Asset Allocation que testar que ha ocurrido en el pasado, ya que esto es bastante probable que no se repita.

Por último decir que nuestro objeto y función no es entrar en una disputa sobre quien se aproxima más a la realidad de Browne, creemos que la misma es muy abierta y que exige la lectura de toda su obra como mínimo. Como hemos comentado el mundo de los mercados financieros es muy amplio y nadie dispone de la verdad absoluta, en la mayoría de los casos se parte de interpretaciones debatibles. Dicho esto, toda aportación al mundo de la cartera permanente nos parece interesante y que aporta valor a cualquier interesado en la misma.

Un saludo.

Hola!

Yo he leído todos los libros de inversión escritos por Harry Browne, que comienza con How You Can Profit from the Coming Devaluation explicando su estrategia especulativa con metales preciosos y divisas (con la que se hizo rico) y termina 30 años después con Fail-Safe Investing, la obra que resume su filosofía de inversión. A pesar del punto de partida, no considero que la Cartera Permanente y su estrategia de inversión hayan evolucionado tanto; es cierto que tal y como planteó la Cartera en sus primeros años (finales de los 70 y principios de los 80) era más compleja y con mayor peso frente a la protección contra la inflación (dado que venía de dónde venía: metales preciosos y divisas), pero ya durante esa década de los 80 definió la composición actual con sus 4 únicos activos (con la matización de la parte de acciones más volátiles que finalmente aclaró en sus programas de radio).

A finales de los 80 publicó casi al mismo tiempo los libros Why The Best-Laid Investment Plans Usually Go Wrong (uno de mis favoritos, por su claridad en la defensa de la inversión pasiva) y The Economic Time Bomb, donde ya apostaba claramente por la simplicidad de la cartera:

https://i.imgur.com/SSuJSPO.jpg

Este último libro tiene un capítulo titulado «Inversiones que ya no necesitas», donde habla de la plata, las divisas, la renta variable extranjera o los inmuebles. Esta es la página donde comenta los REITs:

https://i.imgur.com/aCOa1nR.jpg

Aunque más explícito es en Why The Best-Laid Investment Plans Usually Go Wrong donde comienza así el capítulo dedicado al Real Estate: «Real estate isn’t an essential investmente for a Permanent Portfolio, Real estate offers no profit or protection to a portfolio that can’t be archieved more easily with stocks and gold. So I’m tempted to end this chapter right here and go on to other matters.»

A mí me parece un ejercicio muy interesante (en mi caso apasionante) leer toda la bibliografía de Harry Browne, pero uno de los mayores atractivos de la Cartera Permanente es su simplicidad y por ello basta con un librito como Fail-Safe Investing para entenderla. Ahora bien, para profundizar en ella y entender bien todos los conceptos tanto o más importante es escuchar los programas de radio de Harry Browne, donde lo explica todo con pelos y señales, de forma reiterativa, y dando sus últimos puntos de vista (que en esencia son los mismos que durante sus anteriores 20 años, creo que el «cambio» más destacable al respecto es su posición final sobre simplemente utilizar un fondo indexado a todo el mercado de renta variable).

Entiendo que la intención del artículo de Icaria es defender una posición no dogmática sobre la Cartera Permanente. Harry Browne siempre tuvo una actitud muy didáctica y nunca pretendió ser algo parecido a un profeta, su respuesta ante pequeñas modificaciones a la Cartera Permanente normalmente era: «no es necesario, pero probablemente no hará daño»; y así es, los «tilts» que podemos hacer a las distintas partes de la cartera, si mantenemos su esencia, quizá terminen jugando ligeramente a nuestro favor o en contra, pero el resultado final problablemente será parecido.

Aprovecho la «polémica» para hacer un apunte personal. ¡Que aparezcan fondos basados en la Cartera Permanente es genial! Solo el hecho de gestionar los distintos activos y rebalancearlos es ya un valor añadido muy grande, así como un buen ahorro fiscal que puede tener importantes implicaciones en la rentabilidad. Sin embargo complicar la composición de la cartera y realizar cierta gestión activa, al menos en mi caso (y supongo que pasará con más conocedores de la Cartera Permanente) resta atractivo. Aclaro que no digo que sea el caso del fondo de Icaria Capital , no he podido ver el detalle de composición del mismo, pero me da la impresión que se intenta defender que con una gestión profesional se puede mejorar una estrategia que en su simplicidad ya alcanza la perfección para los fines buscados.

¡Gracias a los dos por comentar el artículo!

No voy a entrar a debatir sobre cada uno de los puntos ya que creo que todos hemos puesto sobre la mesa nuestra opinión y ahora deben ser los lectores quienes saquen sus propias conclusiones.

Respecto a la lectura de la bibliografía de Harry Browne, he de decir que soy el primero que tengo en el «debe» la lectura de «Why the best-laid plans usually go wrong» y «The Eocnomic Time Bomb». No obstante, escuchando el programa de radio (que a día de hoy me parece una gran fuente de sabiduría tanto por su claridad como por el estado de madurez de sus ideas), se ve claramente cómo Harry rechaza activos para la Cartera Permanente que anteriormente había aceptado. Un ejemplo: la plata. Y, en mi opinión, me parece que el mayor legado que nos deja es esa simplicidad tan Boglehead.

Personalmente, creo que ir en el camino contrario abriendo la puerta a otros activos (REITs, plata, momentum…) me parece una involución en las ideas de Browne y puede ahuyentar a la gente a gestionar su propia cartera.

Finalmente, estoy de acuerdo con Brownehead sobre la aparición de fondos basados en la Cartera Permanente ya que habrá personas que no quieran romperse la cabeza con la gestión de su patrimonio. Sin embargo, no estoy de acuerdo en que esta gestión profesional sea superior a la de un pequeño inversor. La elección de fondos basados en la Cartera Permaennte sobre la gestión personal debería ser una disyuntiva similar a la gestión de una cartera de fondos indexados o usar un roboadvisor como Indexa Capital o Finizens. Pura conveniencia.

Un saludo,

Alejandro

Hola, execelente articulo la verdad es que la interpretacion de la cartera permanente es muy particular de cada uno pero las bases son claras e inconfundibles creo que no deberiamos entrar en que yo lo hago mejor que tu, aunque con respeto y cortesia el debate puede aportarnos a todos mucho, mi opinion es que a 10 años vista si mantenemos los 4 pilares basicos con el aderezo de cada uno no nos separara ni un 1% a cada una de nuestras carteras permanentes. Otra cuestion es que desde el setenta y tantos hasta el 94 harry hizo variaciones en su forma de ver las cosas eso esta claro, la incognita esta en que variaciones habria hecho desde el 94 hasta el 2020….hay esta el aderezo de cada uno.

Saludos

J. Oscar

Buenas Brownehead, me parece interesante lo que comentas.

Nosotros no hacemos gestión activa de la cartera, en la parte equivalente a liquidez invertimos en bonos de alta calificación crediticia a muy corto plazo llevados a vencimiento. La cartera de Icaria Cartera Permanente es pasiva por folleto y supervisión de CNMV, viene incluido en la propia filosofía de inversión.

Como bien dices Browne lejos de ser un profeta era una persona con una mente abierta. En un mundo como el de los mercados financieros tener una visión cerrada y hermética no suele ser muy rentable. Su visión era tan amplia que incluso en sus intervenciones de radio menciona que si va en contra de tu ética invertir en bonos gubernamentales, puedes hacerlo en bonos corporativos para una Cartera Permanente. En mi opinión si haces esto en la parte de bonos gubernamentales a largo plazo la cartera permanente como tal perdería gran parte de su filosofía, dicho esto es la propia cita de Browne (compartamos o no)

Respecto a la mención a «The economic Time Bomb» no estoy del todo de acuerdo. No pretendo crear un debate sobre la forma más purista de la «Cartera Permanente» ya que en mi opinión es ampliamente subjetivo llegar a tal punto. Por lo que unicamente me limitaré a dejar varias citas del libro que mencionas donde se comentan aspectos que hemos tratado.

“Los fondos de acciones de la cartera permanente deben ser muy volátiles. Tienen que como mínimo doblar en un mercado alcista, para empujar al alza a toda la cartera. Para conseguir esa volatilidad el fondo probablemente tendrá que tener énfasis en pequeñas compañías y acciones de crecimiento” Harry Browne 1989 en The Economic Time Bomb

“El mercado de acciones mundial tiende a ir en la misma dirección al unísono. Probablemente las acciones internacionales lo harán peor que las americanas. Si decides utilizar acciones extranjeras (fuera de US) utiliza la parte destinada a acciones para ello” Harry Browne 1989 en The Economic Time Bomb

“Una forma más realista de incluir real estate en tu cartera es comprar acciones de REITS, las cuales invierten en real estate principalemente” Harry Browne 1989 en The Economic Time Bomb

Respecto a esta última frase en nuestro caso nunca hemos dicho que Browne recomendara REITS.

Un saludo.

Gracias Icaria Capital por la aclaración sobre la explicitud de la gestión pasiva de la cartera. También he podido ver ya el detalle de composición que publicáis en la web, aunque aún no he leído toda la información que tenéis. Este tema me parece muy interesante (la novedad de que por fin tengamos fondos basados en la Cartera Permanente) y creo que prepararé un artículo en mi blog cuando pueda profundizar más.

Respecto a lo que comentas del libro «The economic Time Bomb» no termino de entender en qué estamos en desacuerdo, ya que ya comentaba como bien indicaba Alejandro que el tema de las acciones lo aclaró posteriormente en los programas de radio, y lo de las acciones internacionales y los REITs los incluye en el capítulo «Inversiones que ya no necesitas».

Se me olvidaba comentar la anécdota de aceptar los bonos corporativos en lugar de gubernamentales si suponen un problema moral (me suena que también lo decía en algún libro). Coincido contigo en que esto sí afectaría gravemente a la esencia de la cartera (considero que en el cash también, aunque una buena diversificación lo mitiga), y creo que es algo a lo que daría muchas vueltas en su día Harry Browne teniendo en cuenta su posicionamiento político y filosófico (¡que un radical libertario proponga invertir el 50% de tu patrimonio en activos controlados por el Estado es toda una paradoja!).

Brownehead, releyendo tu comentario me he dado cuenta que realmente venimos a comentar lo mismo.En el punto que no coincidimos es en el tema inversiones internacionales ya que Browne lo comenta desde una perspectiva americana (es desde donde se plantea la propia cartera)

Desde una perspectiva no americana tengo apuntadas las siguientes citas:

“Si no resides en Estados Unidos, quizás prefieras utilizar acciones americanas en lugar de las de tu país. Normalmente, los mercados mundiales se mueven en el mismo sentido al unísono. Las acciones americanas y sus mercados ofrecen un gran surtido de posibilidades.” Harry Browne 1987 en Why the best laid-plans usually go wrong

“Una posibilidad es separar el presupuesto para acciones entre tu país y acciones de Estados Unidos” Harry Browne 1987 en Why the best laid-plans usually go wrong

Creo recordar que en alguno de sus libros también se reflexiona sobre crear una cartera permanente desde un país con una economía debil. En casos como este recomendaba utilizar acciones americanas.

Muy bueno el último apunte.

Un Saludo.

En ese libro incluye un breve apéndice sobre montar una Cartera Permanente fuera de EE. UU., en general considera que se pueden aplicar los mismos principios utilizando activos locales siempre y cuando los mercados financieros sean estables, pero no ve problema en dividir la parte de renta variable entre local y americana (aunque personalmente para esa división apostaría directamente por la «global», inexistente como producto de inversión en el momento de escribir el libro).

Estas son las páginas:

https://i.imgur.com/Od5zBTu.jpg

https://i.imgur.com/BVxi2mf.jpg

Buenas,

Me he leído el artículo de Icaria Capital, el de Alejandro y todos los comentarios (tengo una cartera permanente, he leído mucho, blablabla). Desde «fuera», con menos nivel que vosotros del tema, la impresión que me queda es que Icaria toma frases concretas de párrafos más amplios, o incluso de páginas o capítulos enteros, para transmitir su interpretación de la filosofía de la cartera permanente. Un poco, sin menospreciar, parece el periodista que se queda con el titular y lo saca de contexto. Creo que Brownhead, con sus pantallazos a página completa convence más que subrayar dos frases dentro de un párrafo aislado.

Saludos,

Buenas Brownhead, el problema de la cartera «global» (en su día lo estudiamos) es que incluye pacífico (MSCI World) o emergentes (en el caso de ACWI).

Estas áreas geográficas no guardan la misma relación con los bonos americanos o alemanes que la propia bolsa americana o europea. El peso de renta variable ligado a ambas áreas no estaría hedgeado por los bonos gubernamentales y podría quedar ligeramente desvirtuada la esencia de la cartera.

Saludos.