Actualización importante: Icaria Cartera Permanente se ha fusionado junto a MyInvestor Cartera Permanente. Ahora tanto Carlos Santiso como Rafael Ortega gestionan MyInvestor Cartera Permanente. Próximamente publicaré un artículo con las novedades del fondo.

En el artículo anterior analicé uno de los fondos más populares entre los seguidores de la Cartera Permanente: MyInvestor Cartera Permanente.

Además, en mi canal de YouTube tuve el privilegio de entrevistar a su gestor, Rafael Ortega.

En este artículo le toca el turno a su principal competidor: Icaria Cartera Permanente de Carlos Santiso.

Contenido

Sobre Carlos Santiso, gestor de Icaria Cartera Permanente

Icaria Cartera Permanente arrancó el 7 de mayo de 2020 como un proyecto personal de Carlos Santiso.

Carlos tiene una doble licenciatura en ADE y Economía. Además, es máster en «Bolsa y Mercados Financieros» por la IEB y en «Value Investing y Teoría del Ciclo de la Escuela Austriaca» por OMMA.

Profesionalmente, ha desarrollado una gran parte de su carrera como director de inversiones financieras en Astericos Patrimonial SL así como gestor de patrimonios en diferentes bancos y gestoras (Esfera Capital, Optima Bank, Santa Lucía AM).

Además, realiza una importante labor divulgativa que no solo se limita a redes sociales y podcasts (es creador del podcast «Hablemos de inversiones») sino que también es docente en distintos másters sobre finanzas e inversión.

¿Qué diferencia a Icaria Cartera Permanente?

Carlos Santiso realiza una interpretación de la Cartera Permanente muy distinta a la que estamos acostumbrados la mayoría de seguidores de Harry Browne.

A continuación vamos a ver los aspectos más significativos de su implementación en Icaria Cartera Permanente.

Un pie en Estados Unidos y otro en Europa

Una de las decisiones habituales para diversificar internacionalmente la Cartera Permanente es invertir un porcentaje de renta variable global a través de un índice como el MSCI World.

En cambio, Carlos Santiso considera incorrecta esta implementación.

En su opinión, debe existir una simetría geográfica entre la renta fija y la renta variable ya que ambos activos están fuertemente influenciados por el comportamiento de los tipos de interés.

Implementar esta simetría con un índice MSCI World sería muy complejo debido a sus continuos cambios geográficos.

En su lugar, Carlos apuesta por una división 50/50 entre EEUU y Europa (incluyendo países fuera de la zona Euro) tanto en los bonos a largo plazo como en la renta variable.

Lógicamente, el bono a largo plazo estadounidense tiene la divisa cubierta para cubrirse del riesgo divisa y evitar distorsiones por tipo de cambio.

Otras razones expuestas por Carlos en su libro «El inversor conservador» para implementar esta estrategia son:

- Elevada correlación entre EEUU y Europa tanto para los bonos como la renta variable.

- Cobertura de gran parte de los mercados mundiales con ambas zonas geográficas.

- Máximo control sobre las áreas geográficas a las que se expone.

Renta variable más volátil

La segunda característica es la inclusión en la renta variable de empresas con una mayor volatilidad que el conjunto del mercado.

Uno de las motivos de Carlos Santiso para incluir este tipo de acciones es que el propio Harry Browne en algunos libros como «Why the best-laid investments go wrong» o «La inversión a prueba de errores» recomendaba invertir tanto en fondos de acciones de crecimiento como de pequeña capitalización ya que, históricamente, habían sido más volátiles que el mercado.

«Quieres fondos que inviertan en acciones volátiles, con la esperanza de que se moverán más que el mercado en su conjunto durante los buenos tiempos»

Harry Browne, «La inversión a prueba de errores»

Esto tiene lógica según los propios principios de la Cartera Permanente.

Precisamente, la clave de la estabilidad de la Cartera Permanente reside en la combinación de alta descorrelación y elevada volatilidad que tienen las acciones, los bonos a largo plazo y el oro.

Sin embargo, Harry Browne en el año 2004 explicaba en su programa de radio por qué ya desaconsejaba estas acciones volátiles y sugería exponerse al mercado mediante un fondo indexado al S&P 500.

En el caso de Icaria Cartera Permanente, se mantiene parcialmente esa apuesta inicial de Browne por una mayor volatilidad en la renta variable.

En la imagen inferior puedes ver la división de la renta variable de Icaria Cartera Permanente tal y como se explica en «El inversor conservador»:

- 5% MSCI Europa

- 5% MSCI EEUU

- 4% MSCI Europa pequeñas compañías

- 4% MSCI EEUU pequeñas compañías

- 2% MSCI Europa Momentum

- 2% MSCI EEUU Momentum

- 1,5% MSCI Europa Real Estate

- 1,5% MSCI EEUU Real Estate

En los últimos meses, esta composición se ha simplificado.

Los ETF «momentum» han sido eliminados por su elevado coste y los REITs se han suprimido por problemas de implementación en el plan de pensiones Icaria Cartera Permanente (que es un espejo de este fondo).

A día de hoy, la renta variable del fondo está compuesta por 4 subclases de activo diferentes:

- 8,5% MSCI Europa

- 8,5% MSCI EEUU

- 4% MSCI Europa pequeñas compañías

- 4% MSCI EEUU pequeñas compañías

Duración del bono ajustada a la media histórica

Como seguramente sepas, Harry Browne recomendaba invertir en bonos de la mayor calidad crediticia con el mayor vencimiento posible.

La razón por la que Browne aconsejaba los bonos con el mayor vencimiento era aprovechar al máximo su volatilidad para que empujara con fuerza la cartera en los periodos deflacionarios.

Lo que muchos desconocen es que la sensibilidad de un bono depende de una métrica derivada del vencimiento del bono: la duración.

¿Qué es la duración de un bono?

La duración nos permite estimar la variación de precio de un bono si los tipos de interés cambian en un 1% y esta sensibilidad depende de dos variables: el vencimiento del bono y su cupón.

Cuanto mayor sea el vencimiento y/o menor el cupón, mayor será la duración del bono.

Por ejemplo, un bono con una duración de 15 años, aumentará su precio un 15% si los tipos de interés descienden un 1%.

Al contrario, un aumento de tipos del 1%, reducirá el precio del bono 15%.

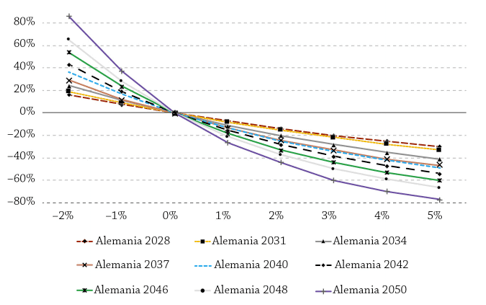

Sin embargo, es importante matizar que esta relación entre tipos de interés y precio de los bonos no es linear.

Cuanto más bajan los tipos de interés más aumenta el precio del bono (porcentualmente). Del mismo modo, cuanto más suben los tipos de interés, menos desciende el precio del bono.

Esto se conoce como «convexidad».

En la imagen superior se puede ver perfectamente cómo los bonos con vencimiento más lejano (e.g. Alemania 2050) aumentan mucho más de precio cuando están en rendimientos del 0% que otros bonos con vencimientos menores (e.g. Alemania 2048).

En la siguiente tabla extraída se aprecia más claramente.

Entender correctamente este concepto de duración es muy importante para comprender la decisión de Icaria Cartera Permanente en esta parte de la cartera.

Duración histórica del bono estadounidense

Dado que la duración es una medida de la volatilidad de un bono, debemos conocer cuál era la duración habitual de un bono a largo plazo en el momento que Browne escribió sus libros.

Cuando Browne publicó en 1987 «Why the best-laid investments go wrong» utilizaba como referencia una duración aproximada de 10 años.

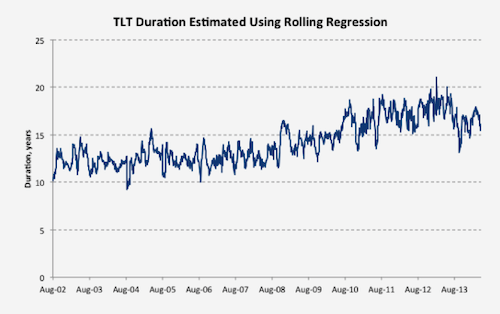

Este dato no es tomado al azar por Browne sino que la duración histórica del bono estadounidense a 30 años ha oscilado entre 10 y 15 años.

Precisamente, este ha sido el rango en el que se ha movido el iShares 20+ Year Treasury Bond ETF (TLT) entre el año 2002 y el 2008.

Este es uno de los ETFs de bonos más populares entre los seguidores de la Cartera Permanente estadounidense y fue recomendado por Harry Browne en su programa de radio del 6 de marzo de 2005.

«Este fondo es realmente lo que he estado deseando durante los últimos 25 años»

Harry Browne sobre el iShares 20+ Year Treasury Bond ETF (emisión de radio del 06/03/2005)

Por lo tanto, podríamos decir que Browne esperaba que la duración aproximada de los bonos a largo plazo fuese de unos 10-15 años.

Sin embargo, en los últimos años la situación ha cambiado considerablemente.

La llegada de los tipos negativos

Desde la crisis del Euro del año 2012, el mercado de deuda gubernamental está adulterado por la intervención del Banco Central Europeo.

Esta intervención ha sido de tal calibre que ha llevado a Alemania a emitir deuda a 30 años…¡a tipos negativos!

Esto ha provocado un aumento de la duración de los bonos (y su volatilidad) entre 2 y 3 veces más que la media histórica del bono estadounidense.

La decisión de Carlos Santiso: reducir la duración de los bonos

Ante este aumento de la volatilidad del bono, Carlos Santiso decidió reducir la duración de su cartera y ajustarla a la media histórica.

Esta decisión tiene una ventaja y un inconveniente.

Por un lado, ha reducido la volatilidad a la baja del bono en un escenario de subidas de tipos como el que ahora estamos viviendo.

Por otro lado, reduce la fuerza del bono en el caso de que un enfriamiento futuro de la economía obligue a los bancos centrales a bajar de nuevo los tipos de interés.

Bonos corporativos

La tercera característica de Icaria Cartera Permanente es la inversión en bonos corporativos como parte del «cash».

Con los tipos de interés actuales, invertir en las letras AAA como recomendaba Browne implica obtener rentabilidades negativas.

En su lugar, Carlos Santiso ha optado por:

- Mantener una parte en liquidez con un coste del 0,6% anual (un 17,44% según el informe del 1er trimestre de 2022).

- Invertir en deuda corporativa a corto plazo.

Algunos ejemplo de bonos corporativos los encontramos en este último informe trimestral donde aparecen pagarés a 3 meses de empresas como Euskaltel, El Corte Inglés, Más Móvil o CIE Automotive.

Gestión de las aportaciones

Una decisión que deben tomar los gestores de fondos es qué hacer con las aportaciones de sus partícipes.

En el caso de la Cartera Permanente, tenemos tres alternativas:

- Aportar un 25% a cada uno de los activos para mantener el peso de cada activo en ese momento.

- Aportar a los activos más devaluados para rebalancear parcialmente la cartera.

- Reservar las aportaciones como liquidez y rebalancear cuando se toque alguna banda de rebalanceo.

En MyInvestor Cartera Permanente, Rafael Ortega implementa la opción 1.

En cambio, en Icaria Cartera Permanente, Carlos Santiso opta por la opción 3 con las bandas clásicas del 35-15.

Esta estrategia tiene como ventaja que en los mercados bajistas la rentabilidad de la cartera será mayor ya que habrá una menor exposición a esos activos más volátiles y en descenso. Además, la volatilidad total de la cartera será menor al tener sobreponderada la liquidez durante más tiempo.

Por otro lado, tiene la desventaja de que mientras el fondo siga creciendo y las nuevas aportaciones tengan un peso considerable sobre el patrimonio del fondo, los partícipes más antiguos perderán parte de ese factor «momentum» que aportan la bandas de rebalanceo para un inversor particular. Es decir, no se dejará «correr» el activo en todo su ciclo ya que estaremos volviendo al 25×4 con relativa frecuencia.

Costes

El objetivo de Icaria Cartera Permanente es tener unos costes anuales aproximados del 0,70% aproximadamente.

En el año 2021, el fondo tuvo unos gastos totales (TER) del 0,72% repartidos de la siguiente forma:

- Comisión de gestión: 0,50%

- Comisión de depositaria: 0,10%

- Otros costes (ETF, intermediación, auditoría…): 0,12%

Resultados

Icaria Cartera Permanente tiene 1.431 partícipes y unos activos bajo gestión por valor de 23 millones de euros según el informe del 2º trimestre de 2021.

En cuanto a sus resultados, en el año 2021 obtuvo una rentabilidad del 5,47% con una volatilidad del 4,65% según la carta a los partícipes del 4º trimestre.

Igual que hice con MyInvestor Cartera Permanente, voy a comparar estos resultados con su «benchmark»: la Cartera Permanente europea.

Sin embargo, en lugar de una utilizar una cartera teórica basada en índices, en esta ocasión he realizado la comparativa con una Cartera Permanente «real» compuesta por fondos indexados y ETFs.

Lo considero una comparativa más justa ya que se asemeja más al comportamiento de la cartera de un pequeño inversor.

Como se puede ver en la tabla inferior, Icaria Cartera Permanente salió vencedora respecto la Cartera Permanente europea que obtuvo una rentabilidad del 4,39% (-1,08%).

| Activo | Producto | ISIN | Rentabilidad |

|---|---|---|---|

| Acciones | Vanguard Eurozone Stock Index Fund EUR Acc | IE0008248803 | 22,73% |

| Bonos Largo Plazo | 0.00% Bund 2019 (2050) | DE0001102481 | -8,45% |

| Oro | Xetra-Gold | DE000A0S9GB0 | 4,03% |

| Cash | Pictet-Sovereign Short-Term Money Market EUR P | LU0366536711 | -0,72% |

| 4,39% | |||

Igual que ocurría con MyInvestor Cartera Permanente, la diversificación internacional en la renta variable fue la causa principal de este «gap» de rentabilidad. En este caso, el gran desempeño de la bolsa estadounidense en comparación con Europa.

En la tabla siguiente se puede ver una aproximación a la cartera de Icaria Cartera Permanente y el rendimiento de cada uno de sus activos.

| Activo | Producto | ISIN | Rentabilidad |

|---|---|---|---|

| Acciones Europeas | Vanguard European Stock Index Fund EUR Acc | IE0007987708 | 25,49% |

| Acciones EEUU | Amundi MSCI USA UCITS ETF | LU1681042864 | 38,27% |

| Bono Alemán | 4,75% Bund 2003 (2034) | DE0001135226 | -6,16% |

| Bono EEUU | 4,25% EEUU 09/39 | US912810QB70 | -7,52% |

| Oro | Xetra-Gold | DE000A0S9GB0 | 4,03% |

| Cash | Pictet-Sovereign Short-Term Money Market EUR P | LU0366536711 | -0,72% |

| 6,84% | |||

Puedes observar que la bolsa estadounidense a través de un ETF del MSCI EEUU obtuvo una rentabilidad del 38,27% mientras que el fondo indexado al MSCI EMU alcanzó un 22,73%.

También ayudó la menor duración de los bonos tanto alemanes como estadounidenses que cayeron menos que sus hermanos con mayor vencimiento.

Esta cartera aproximada obtuvo mejores resultados que el fondo y puede ser por varias razones:

- Los costes de gestión del propio fondo

- Los costes de cobertura de divisa en la renta fija

- Los pesos de cada activo dentro del fondo al principio de año

El segundo aspecto donde Icaria Cartera Permanente salió vencedor respecto a la Cartera Permanente europea fue la volatilidad.

De acuerdo a la carta del cuarto trimestre de 2021, la volatilidad de Icaria Cartera Permanente fue de un 4,65%. En cambio, la Cartera Permanente europea tuvo una volatilidad del 6,19%.

En resumen, Icaria Cartera Permanente obtuvo un sobresaliente en 2021 superando a la Cartera Permanente europea en las dos métricas más importantes: rentabilidad y volatilidad.

Resumen y opinión personal sobre Icaria Cartera Permanente

Harry Browne fue un inversor que cambió de opinión a lo largo de su carrera sobre diferentes aspectos.

Desde que en 1987 presentó la Cartera Permanente con «Why the best-laid investments go wrong» hasta su programa de radio entre 2004 y 2005, pasaron casi 20 años donde Browne simplificó algunas propuestas originales de su cartera.

En este sentido, considero que Icaria Cartera Permanente tiene una complejidad muy superior a la Cartera Permanente divulgada por Harry Browne en sus últimos años.

Desconozco si esta complejidad puede aportar mayor estabilidad y mejores rendimientos a largo plazo que otras implementaciones más sencillas.

No debemos olvidar que, aunque no veía con malos ojos invertir mediante el Permanent Portfolio Fund del que él mismo era asesor, Browne divulgaba para que los pequeños inversores implementaran su propia Cartera Permanente.

Sin embargo, Carlos Santiso comercializa un fondo de inversión y muchas de sus recomendaciones sobre la Cartera Permanente son difícilmente realizables o incluso imposibles para un pequeño inversor.

En resumen, si consideras que las ideas de Carlos Santiso pueden ser significativas a largo plazo, elige Icaria Cartera Permanente. Si tienes dudas sobre los beneficios de su estrategia, puedes invertir en MyInvestor Cartera Permanente, diversificar entre ambos fondos o implementar tú mismo la Cartera Permanente.

Si lo deseas, puedes invertir en Icaria Cartera Permanente con Inversis, MyInvestor, Renta 4, Mapfre, GPM, BancaMarch y El Corte Inglés Seguros.

Actualizaciones

- 22/06/2022: Añadida sección «Resultados»

Yo no se lo recomendaría a nadie. Hasta la fecha con unos resultados bastante decepcionantes. A mí el gestor me inspira cero confianza. Se pasa el día impartiendo formación, participando en podcats (incluso tiene uno), montando un club de inversión, escribiendo un libro,…Demasiado marketing. Incentivos no alineados con el partícipe.

Hola Juan,

Me ha faltado analizar la rentabilidad del fondo respecto a su benchmark (que sería una Cartera Permanente 25×4).

Sin embargo, si lo comparamos con MyInvestor Cartera Permanente, la evolución de ambos fondos ha sido muy similar y MyInvestor Cartera Permanente obtuvo unos resultados muy similares a los de una Cartera Permanente «clásica» en 2021. Incluso este año Icaria está obteniendo mejores rentabilidades por esa menor duración de los bonos y acumular las aportaciones como cash.

A la Cartera Permanente hay que darle un poco de recorrido y los últimos 6 meses están siendo malos para todas las carteras (incluida la Cartera Permanente).

Un saludo,

Alejandro

De acuerdo contigo, el gestor es un prepotente que me bloqueó en Twiter, sus rentabilidades son una mierda además, hablando claro!

No sé cómo le ha dado un fondo al ese tipo, cuando hay gestores muchísimo más válidos. Los que inviertan alli en el pecado llevan la penitencia

Por favor, pediría respeto para Carlos.

Se puede estar más o menos de acuerdo con su implementación de la Cartera Permanente pero siempre desde el respeto al otro.

En cuanto a los resultados de la cartera, he actualizado el artículo con su comportamiento en 2021 y han sido mejores que los de la Cartera Permanente europea clásica tanto en rentabilidad como en volatilidad.

En 2022 los mercados están siendo malos para los 3 activos volátiles de la cartera (RF, RV y oro) por lo que ninguna implementación se salvaría de la quema a corto plazo.

Buenos días,

A mi me parece un enfoque alternativo adecuado, si vas a lanzar un fondo de autor tiene que tener algunos detalles que lo hagan diferente de una estrategia «estándar». Me parece bien y una buena adición a la cartera de fondos para aquellos que no quieran complicarse la vida, y facilitar la declaración de la renta evitando implementar la estrategia con sus propios productos.

Por otro lado seria bueno que implementaran una comisión en cascada dentro del fondo para que a medida que crezca patrimonialmente se reduzca el % de comisión de gestión aplicada, esto beneficiaria a los participes y al propio fondo al hacerlo más atractivo, por ejemplo fondos de autor como Baelo Patrimonio si lo aplican y es un plus que hace al fondo más atractivo.

Saludos,

Hola Jordi!

Hacía tiempo que no te veía por aquí 🙂

Personalmente, creo que no es obligatorio dar un toque «de autor» para hacer un fondo atractivo.

La Cartera Permanente es una estrategia fácil de implementar pero «complicada» de mantener ya que tienes que gestionar siempre activos que no te van a gustar o que lo van a estar haciendo muy mal y el cuerpo te pide no comprar más (aunque la excel te diga lo contrario).

Además, delegar la gestión a un fondo tiene grandes ventajas para mucha gente: aportaciones automáticas, simplificas tu patrimonio de cara a una posible herencia, la fiscalidad es más sencilla…

Lo que comentas me parece una gran idea. No sabía que Baelo tenía ese esquema de costes.

Preparando el artículo escuché una entrevista de Carlos en la que decía que tenía pensado bajar los costes de gestión cuando creciese el fondo pero no dio más detalles.

Un saludo,

Alejandro