El 2022 está siendo un año muy agitado en los mercados.

Desde que comenzó, los principales índices bursátiles como el S&P 500 o el MSCI World acumulan caídas superiores al -20%.

Las subidas de tipos de interés por parte de los bancos centrales han provocado importantes caídas de precio en el mercado de bonos.

Incluso el oro, del que tanto esperaban algunos, está en negativo (en dólares).

Ante la incertidumbre, la liquidez se ha convertido en el rey de los mercados. Del “cash is trash” al “cash is king”.

Esta compleja situación ha pillado a muchos inversores por sorpresa.

Especialmente a algunos inversores de la Cartera Permanente.

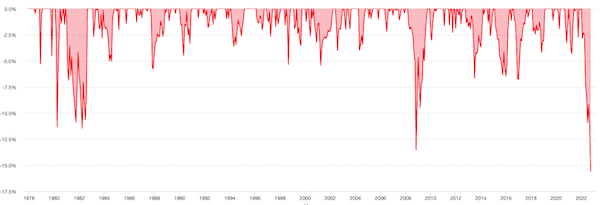

En lo que va de año (octubre 2022), la Cartera Permanente estadounidense acumula una caída desde máximos del -15%. En el caso europeo, la situación es muy similar con un -14%.

Como se puede ver en la siguiente gráfica, se trata de la mayor caída desde máximos (“drawdown”) de la Cartera Permanente desde 1978.

Todo esto ha llevado a algunos a pensar que la Cartera Permanente ha muerto.

¿No se suponía que la estrategia de Harry Browne nos protegería ante cualquier escenario económico?

En este artículo vamos a ver por qué ni la Cartera Permanente está muerta ni su comportamiento de este año es algo totalmente inesperado.

Contenido

La inflación y las subidas de tipos de interés

A principios de 2021, la inflación comenzó a aumentar en todos los países occidentales.

Los motivos de este incremento han sido cuatro:

- Los bajos tipos de interés de los bancos centrales

- Los programas de estímulo económico impulsados por los gobiernos tras la crisis del COVID-19

- Los cuellos de botella en las cadenas de suministro

- La guerra de Ucrania

Según nos encontremos en EEUU o Europa, el peso de cada uno de estos acontecimientos variará en las causas de la inflación.

No obstante, independientemente del motivo principal, lo que está claro es que a ambos lados del Atlántico hay un importante problema con la inflación.

Una inflación que los bancos centrales infravaloraron en 2021 y que en 2022 se han visto obligados a atajar subiendo los tipos de interés para enfriar la economía (unos con más decisión que otros).

Siguiendo el manual de la Cartera Permanente, estas subidas de tipos son esperables en escenarios de elevada inflación y conllevan una caída de precio de los bonos a largo plazo. Concretamente, el bono a largo plazo de EEUU lleva un caída en 2022 del -28,70%. En Europa, el bund a 30 años lleva una caída del -42,92% desde principios de año (detalle)

Después de tantos años de crédito barato, esta vuelta a la normalidad en los tipos de interés no solo ha provocado caídas en el mercado de bonos.

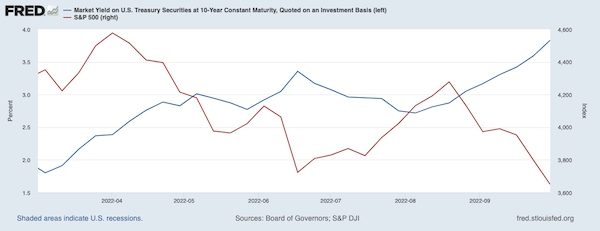

El aumento del rendimiento de los bonos (recuerda, el precio del bono y su rendimiento se mueven de forma opuesta) y la restricción al crédito han provocado caídas importantes en la renta variable.

En la imagen inferior podemos ver cómo el aumento del rendimiento del bono americano a 10 años (línea azul) ha venido acompañado de una caída del S&P 500 (línea roja). Desde principios de año hasta finales de septiembre, el índice estadounidense acumulaba una caída del -25%.

Con la actual coyuntura económica, estas caídas en ambos activos eran esperables e incluso aceptadas para muchos inversores.

Sin embargo, en este escenario inflacionario, muchos echan de menos un protagonista: el oro.

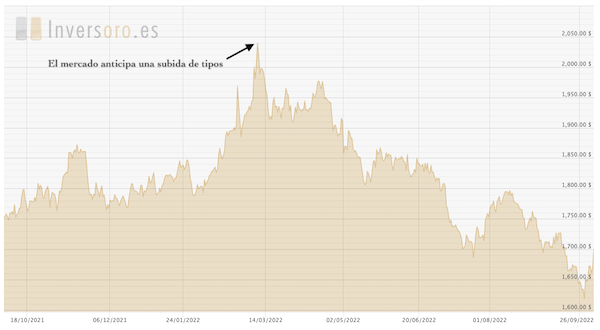

Desde marzo de 2021, el oro comenzó un rally alcista que lo llevó revalorizarse un 20% en un año.

Sin embargo, después de alcanzar los 2039$/oz en marzo de este año, el metal amarillo cayó hasta los 1615$/oz a finales de septiembre. Es decir, perdió la revalorización de un año en poco más de seis meses.

¿Por qué ha ocurrido esto? ¿Ha perdido el oro su estatus de valor refugio?

Ni mucho menos.

El oro y los tipos de interés reales

Habrás oído en repetidas ocasiones que el oro es un excelente protector contra la inflación.

Tanto en los libros de Harry Browne como en este mismo blog cuando tratamos el papel del oro dentro de la Cartera Permanente.

Sin embargo, esto es parcialmente cierto.

En mi curso de Balio “Aprende a invertir en oro” te lo explico en detalle (incluido en la suscripción Balio PRO).

La principal causa del movimiento del precio del oro no es la inflación sino una variable derivada: los tipos de interés reales.

El tipo de interés real es la diferencia entre el tipo de interés nominal y la inflación.

En este caso, lo que nos interesa es el tipo de interés real de la deuda gubernamental considerada como valor refugio en cada área económica (los bonos del Tesoro en Estados Unidos, el “bund” alemán en la Unión Europea…).

El oro es un activo que compite como reserva de valor con esta deuda gubernamental.

Sin embargo, existe una diferencia fundamental entre el metal precioso y la deuda gubernamental.

El oro es un activo real. En cambio, la deuda gubernamental es un activo financiero.

Esto quiere decir que la deuda gubernamental es una promesa de pago de un tercero mientras que el oro no lo es.

Esta promesa de pago es el flujo de caja que recibiremos tanto como cupón durante la vida del bono como en forma de devolución del principal en su vencimiento.

Por lo tanto, muchos inversores adquieren oro cuando la rentabilidad real de esas promesas de pago se vuelve negativa.

¿Para qué arriesgarme a comprar deuda a tipos negativos si puedo comprar oro que no depende de nadie?

¿Cómo conocer los tipos de interés reales actuales?

En los mercados de deuda existe un instrumento financiero que nos permite conocer el valor de los tipos de interés reales: los bonos ligados a la inflación.

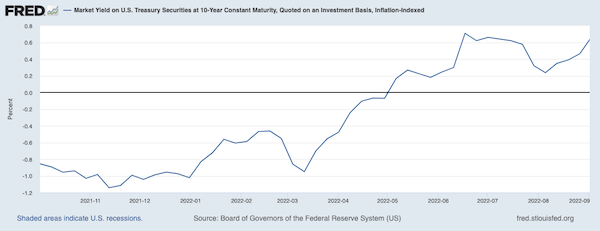

Por lo tanto, no es sorprendente ver cómo la evolución del TIPS a 10 años (bono ligado a la inflación de EEUU), tiene una alta correlación con el precio del oro.

En la gráfica inferior se puede ver el rendimiento del TIPS a 10 años en los últimos 12 meses.

Como se puede apreciar, los tipos de interés reales comenzaron a aumentar con fuerza en marzo de 2022.

Ese mes se produjo la reunión de la Reserva Federal en la que la se subían los tipos por primera vez desde 2018 y se anticiparon otras seis subidas más para el resto del año.

Esta decisión no pilló por sorpresa a los mercados que días antes ya descontaban la subida de tipos.

Precisamente, es en marzo cuando el rally alcista del oro se paró en seco y su precio comenzó a caer al mismo ritmo que aumentaba el rendimiento de los TIPS.

Por lo tanto, el comportamiento que estamos viendo en el oro es normal considerando la evolución de uno de los principales factores en la determinación de su precio.

Como hemos visto, las caídas de bonos, acciones y oro son normales en un entorno económico de tipos crecientes.

Veamos ahora qué ha ocurrido con la cuarta pata de la cartera: el cash o liquidez.

Del «cash is trash» al «cash is king»

Tras casi 15 años de represión financiera con tipos cercanos al 0%, las subidas de tipos han pillado por sorpresa a más de uno.

Sin embargo, estos acontecimientos no han sorprendido a la Cartera Permanente ya que estaríamos en uno de los cuatro escenarios económicos definidos por Browne.

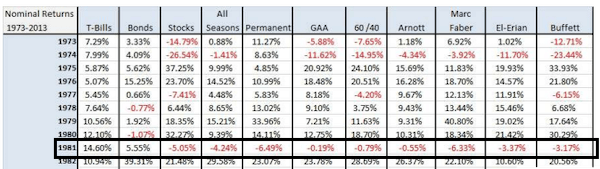

Concretamente, estaríamos aproximándonos a una recesión de “escasez de dinero”. Algo para lo que Browne preparó la Cartera Permanente pero que no ocurría desde 1981.

Ese año, la Reserva Federal presidida por Paul Volcker tomó la decisión de subir los tipos de interés hasta el 20% con el objetivo de frenar la inflación (en 1980 el IPC de EEUU fue del 13,5%) y devolver la fortaleza al dólar.

Este movimiento fue un golpe tremendo para los mercados y pocas carteras de inversión evitaron los números rojos.

La Cartera Permanente no fue una excepción y 1981 es su particular annus horribilis (hasta ahora).

Ese año, las acciones y el oro sufrieron fuertes pérdidas (recordemos que el oro venía de su década dorada de los 70) y los bonos quedaban planos. En cambio, la liquidez se revalorizó un 15,29%.

Cabe destacar que, en 1981, la inflación en los Estados Unidos fue del 10,32% por lo que la liquidez fue el único activo que proporcionó rentabilidad real positiva.

Esta liquidez no solo sirvió para amortiguar la caída sino que permitió al inversor rebalancear su cartera comprando el resto de activos a precios de descuento.

Seguramente estés pensando que tener liquidez para amortiguar las pérdidas o comprar barato no es consuelo suficiente para tu cartera. A fin de cuentas, buscamos rentabilidad y hacer crecer nuestro dinero.

La pregunta que te estarás haciendo es: ¿esto va a durar mucho?

La respuesta es “No lo sé”.

Sin embargo, como se suele decir, la historia no se repite pero rima.

Duración de las recesiones de escasez de dinero

Como se puede apreciar en la imagen inferior, el actual drawdown de la Cartera Permanente es el más profundo de su historia. Sin embargo, no es mucho mayor que otros como el de 2008 (-13,52%) o el del periodo 1980-1982 (-11,47%)

Si analizamos el drawdown del periodo 1980-1982, se puede ver que tuvo una duración relativamente larga (1 año y 4 meses de caída) pero también se recuperó con relativa rapidez (5 meses).

Precisamente, Harry Browne consideraba estas recesiones de escasez de dinero como periodos transitorios con una duración de unos 12-18 meses.

El motivo es que las acciones de los bancos centrales deberían llevar la economía hacia alguno de los tres escenarios económicos restantes:

- Prosperidad: Se controla la inflación de forma ordenada (el famoso “soft landing” o “aterrizaje suave”), la economía vuelve a crecer y las acciones vuelvan a triunfar.

- Depresión: Las subidas de tipos ralentizan la economía en exceso llevándola a un periodo de depresión. Los bancos centrales deben revertir las medidas bajando tipos lo que hace subir el precio de los bonos.

- Inflación: Las subidas de tipos no son suficientes por lo que la inflación se mantiene o aumenta y los tipos reales descienden. El oro vuelve a ser el rey.

Por lo tanto, dado que nos encontramos en una situación muy parecida a la de 1981, lo más probable es que durante los próximos meses las medidas de los bancos centrales decanten la balanza hacia alguno de estos escenarios.

¿Cuál? No lo sabemos.

¿Estaremos preparados? Por supuesto.

Conclusión

El 2022 está siendo un mal año para muchas estrategias de inversión, independientemente de su grado de diversificación.

La mayoría de inversores no hemos vivido nunca una situación de elevada inflación y continuas subidas de tipos de interés.

No obstante, este escenario no es nuevo ni inesperado para la Cartera Permanente ya que el propio Browne lo vivió en 1981 y preparó su cartera para este momento.

Ante la “novedad” de esta situación para muchos seguidores de la Cartera Permanente solo podemos hacer una cosa: ser fieles a nuestro plan.

Como dice el proverbio español, no debemos cambiar de caballo a mitad del río.

Aclaración: Por sencillez la mayoría de datos expuestos están vinculados a la Cartera Permanente USA. En el caso europeo, la tesis general se mantiene pero pueden existir pequeños cambios de rentabilidad (e.g. el oro en euros está en positivo por su debilidad actual frente al dólar).

Buen artículo, la liquidez se ha vuelto el mejor activo en estos momentos, sobretodo para poder reducir deudas adquiridas en el periodo de intereses laxos y que ahora se está volviendo en su contra con un encarecimiento demasiado rápido. Esto hace que se frene el crédito y el consumo con lo cual la recesión en los próximos meses es inevitable a medida que los actores económicos vayan asumiendo su merma de poder adquisitivo. El drenaje de liquidez de los mercados financieros por parte de los bancos centrales junto con la merma de poder adquisitivo y por lo tanto la reducción del ahorro provocaran la reducción de la liquidez global que afectará a los mercados de acciones, criptomonedas, etc…el fin del dinero barato supondrá la reducción de las asignaciones ineficientes de dinero en activos sin futuro.

Yo me estoy temiendo que la inflación se coma mis ahorros, y estoy pensando en comprar oro para resguardarme. No tengo intención de venderlo, sino atesorarlo indefinidamente, puede que para siempre.

¿Qué tipo de oro nos protegería mejor en un eventual colapso total del dinero Fiat? ¿Lingotes o monedas?

Saludos.

Ahora parece que con la subida de tipos, la parte de la liquidez que era la que más me chirriaba, vuelve a tener sentido.

Gracias por el artículo. Pero rebalancear los activos y usar el cash para comprar bonos a largo plazo me parece una temeridad. Se que no debemos hacer market timing pero mientras siga la senda alcista, ya anunciada, de tipo de interés, compras deuda a largo plazo es solo para suicidas.

Si se espera que sigan las subidas de los tipos de interés, debería estar descontado por el mercado.

No sabemos qué puede pasar. Si viene una recesión en 2023 quizás los bancos centrales tengan que moderar las subidas o incluso volver a bajar los tipos.

Ahora mismo la duración de los bonos se ha reducido por lo que es un buen momento para rebajar la duración de la cartera y su volatilidad en la parte de bonos.

Un saludo,

Alejandro

Gracias por el artículo.

Puediera ser que finalmente la caída de la CP europea en 2022 haya rondado el 18%?

Un saludo