«La inflación es el único impuesto que pueden imponer los gobiernos sin legislación alguna»

Milton Friedman

Desde la entrada en vigor del Euro en el año 2002, España ha disfrutado de una inflación baja y estable. Un hecho sin precedentes en un país donde las devaluaciones competitivas de la peseta y la correspondiente inflación eran habituales.

Algo similar están viviendo los Estados Unidos donde su índice de precios al consumo lleva estabilizado por debajo del 5% desde principios de los años 80 (Detalle).

Esta situación ha provocado que algunos medios consideren que «La inflación ha muerto». Sin embargo, que una inflación descontrolada parezca altamente improbable debería ponernos aún más en alerta. La inflación es uno de los mayores enemigos del ahorrador y siempre debemos estar protegidos frente a ella.

Para luchar contra la inflación, Harry Browne proponía invertir en oro. Otros autores como Rick Ferri, William Bernstein o John Bogle recomiendan invertir en activos como los inmuebles (REITS) o los bonos ligados a la inflación.

En este artículo vamos a aprender qué son los bonos ligados a la inflación, sus similitudes y diferencias con los bonos convencionales y qué porcentaje de nuestra cartera reservar a este activo.

Contenido

Breve repaso a los bonos

Un bono es un préstamo a un tercero (gobierno o empresa) a cambio de un interés. Repasemos algunos conceptos básicos al invertir en bonos:

- Valor nominal del bono: Valor del bono emitido y cantidad a ser pagada por el emisor a vencimiento. También suele recibir el nombre de «principal».

- Precio de compra: Cantidad pagada por el inversor para adquirir el bono. Este precio puede ser inferior (bajo la par), igual (a la par) o superior (sobre la par) al valor nominal del bono.

- Cupón: Interés pagado periódicamente por el emisor del bono. Se define como un porcentaje del valor nominal.

- Vencimiento: Fecha en la que vence el bono y el emisor nos debe devolver el principal.

- Rentabilidad / Tipo de interés: Rentabilidad total del bono considerando tanto la reinversión del cupón repartido como la diferencia entre precio de compra y su valor nominal. Se suele conocer como Yield To Maturity (YTM). No confundir con el tipo de interés del cupón.

Denominar «bonos» a todos las emisiones de deuda es técnicamente incorrecto ya que su nombre varía que según su vencimiento. No obstante, para simplificar, mantendré este término durante todo el artículo.

La inflación: la gran amenaza de los bonos

La inflación es un monstruo que se come nuestros ahorros y reduce la rentabilidad de nuestra cartera de forma silenciosa.

Al calcular la rentabilidad de cualquier inversión debemos distinguir entre la rentabilidad nominal (pre-inflación) y la rentabilidad real (post-inflación).

Rentabilidad real = Rentabilidad nominal – Inflación

En el caso de los bonos, considerar la inflación futura es especialmente importante ya que, una vez adquirido y conservado hasta vencimiento, su rentabilidad no varía. Si durante la vida del bono la inflación anual supera su rentabilidad nominal, la rentabilidad real será negativa.

Bonos ligados a la inflación para luchar contra la incertidumbre

La incertidumbre inflacionaria supone un riesgo para el inversor. Especialmente, cuando la inflación no es estable. En estos casos, la inversión en bonos es muy poco atractiva. Para combatir este problema se crearon los bonos ligados a la inflación (BLIs).

La principal diferencia entre los bonos nominales (convencionales) y los BLIs es que el principal se ajusta a la evolución de la inflación.

Este ajuste del principal también implica un ajuste en el cupón ya que su tipo de interés se aplica sobre el principal ajustado a la inflación.

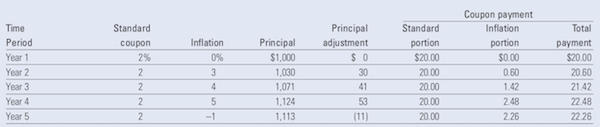

En la imagen inferior puedes ver un ejemplo de la evolución de un BLI con vencimiento a 5 años, un principal de 1000€ y un cupón del 2%.

Es importante destacar que si la inflación es negativa, i.e. hay deflación, los BLIs suelen tener un suelo por lo que el valor del bono nunca va a ser inferior a su valor nominal.

¿Cómo se mide la inflación?

«Proceso económico provocado por el desequilibrio existente entre la producción y la demanda; causa una subida continuada de los precios de la mayor parte de los productos y servicios, y una pérdida del valor del dinero para poder adquirirlos o hacer uso de ellos.»

Def. inflación (Wikipedia)

Para medir el aumento de precios provocado por la inflación cada país tiene su propio indicador estadístico. En España, el IPC es el índice de precios más conocido (Detalle).

En el caso de los BLIs emitidos por el Tesoro español, se utiliza el HIPC (Índice Armonizado de Precios al Consumo (ex-tabaco).

Los bonos ligados a la inflación suelen ser más conocidos por las siglas de su versión estadounidense: TIPS (Treasury Inflation-Protected Securities). Fue precisamente en Estados Unidos, donde nació este producto financiero.

¿Cuándo y por qué nacen los bonos ligados a la inflación?

El primer bono ligado a la inflación fue emitido en el año 1780 por el Estado de Massachusetts como medio de pago a los soldados durante la Guerra de Independencia. La razón principal para emitir este tipo de bonos fue la terrible inflación provocada por la impresión de moneda para financiar los altos gastos de la guerra (Historia).

Los dos motivos fundamentales para la emisión de BLIs por parte de los gobiernos son:

- Reducir el coste de financiación

- Incentivar el control de la inflación

Reducción del coste de financiación

La rentabilidad demandada por un inversor para un bono nominal se puede descomponer de la siguiente forma:

Rentabilidad nominal = Rentabilidad real + Inflación esperada + Prima de riesgo inflacionario

De las tres variables, dos de ellas están relacionadas con la inflación:

- Expectativa de inflación: Interés adicional del inversor para protegerse ante la inflación futura que afectará a la rentabilidad real del bono.

- Prima de riesgo inflacionario: Coste extra de financiación que el emisor del bono debe soportar por el riesgo provocado por la incertidumbre inflacionaria.

Los BLIs eliminan dicha incertidumbre inflacionaria por lo que reducen el coste de financiación del emisor.

Aumentar el compromiso por controlar la inflación

Con la introducción de los BLIs, el gobierno tiene un incentivo adicional para mantener la inflación baja y estable. En caso contrario, los intereses de la deuda aumentarán acorde al incremento de la inflación.

No obstante, debemos tener en cuenta que, normalmente, el mismo gobierno que emite los BLIs es el responsable de publicar el indicador que mide la inflación. Es decir, nos encontramos ante un conflicto de intereses nada despreciable.

En países con gobiernos serios y mecanismos de control sólidos, esto puede no ser preocupante (aunque su cálculo pueda ser controvertido).

Sin embargo, en países con políticos manirrotos e instituciones corruptas las cifras oficiales de inflación suelen ser muy diferentes de la cifras reales.

Break-Even inflation-rate o el umbral de rentabilidad

Como vimos previamente, la rentabilidad nominal de los bonos convencionales incluye de forma implícita las expectativas de inflación por parte del mercado. Es decir, si las expectativas de inflación del mercado son correctas, el bono nos protegerá ante la inflación.

Por su parte, la rentabilidad real de los BLIs descuenta la inflación ya que el valor de su principal se revalorizará con ella.

Esta diferencia de rentabilidad entre ambas clases de bonos se conoce como «Break-Even Inflation-rate» (BEI). Aunque el cálculo matemático del BEI es algo más complejo, se puede simplificar de la siguiente forma:

BEI = Rentabilidad bono ligado inflación – Rentabilidad bono nominal

Así, si calculamos el BEI de dos bonos (un nominal y un BLI) con una fecha de vencimiento similar, obtendremos las expectativas de inflación del mercado.

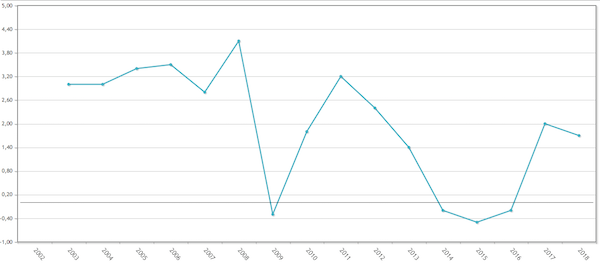

En la imagen inferior podemos apreciar cuál ha sido el BEI a 5 años del mercado estadounidense en el periodo 2003-2012. Exceptuando el año 2008, durante la mayoría de años las expectativas inflacionarias del mercado a 5 años han sido bastante acertadas.

A priori, el BEI también incluiría cierta incertidumbre inflacionaria. Sin embargo, como veremos más adelante, dicha incertidumbre podría ignorarse.

La delgada línea roja

Dicho esto, debemos saber que la importancia del BEI no reside en conocer la precisión de los inversores sobre la inflación futura.

El BEI es la delgada línea que separa a los vencedores de los vencidos. Es decir, define el umbral de rentabilidad entre los bonos nominales y los BLIs. Dado un bono nominal y un bono ligado a la inflación con la misma fecha de vencimiento, si la inflación durante la vida de ambos bonos es…

- Superior al BEI: El bono ligado a la inflación tendrá una mayor rentabilidad

- Inferior al BEI: El bono nominal tendrá una mayor rentabilidad

- Igual al BEI: Ambos bonos tendrán la misma rentabilidad real

Comportamiento de los BLIs frente los bonos nominales

Igual que los bonos nominales, los BLIs cotizan en el mercado secundario. Es decir, su precio varía día a día en función de la ley de la oferta y la demanda.

Como ocurre con cualquier bono, el principal factor que afecta a la cotización de los BLIs es la variación de los tipos de interés por parte de los bancos centrales. Si suben, el precio de los bonos baja. Si bajan, el precio de los bonos sube.

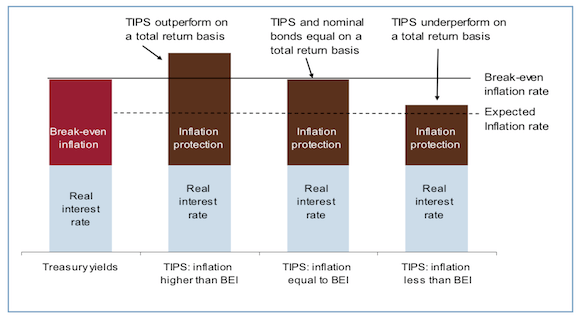

Sin embargo, el componente anti-inflación de los BLIs hace que no se comporten igual que los bonos nominales. Analicémoslo en tres escenarios diferentes (Fuente: Vanguard).

Inflación superior a las expectativas

Cuando la inflación es superior a las expectativas del mercado, ocurren dos fenómenos.

Primero, la demanda de los BLIs aumenta como modo de protección ante esta inflación inesperada. Por lo tanto, el precio de los BLIs aumenta y el de los bonos nominales (que no pueden luchar contra la inflación) desciende.

Segundo, si la inflación es elevada, se pueden esperar (o ejecutarse) subidas de los tipos de interés para reducir el consumo. Estas subidas de tipos conllevarán una caída en el precio tanto de los BLIs como de los bonos nominales.

Por lo tanto, una inflación superior a la esperada es muy negativa para los bonos nominales ya que pierde por partida doble. Sin embargo, en el caso de los BLIs su pérdida de precio por la subida de tipos se verá contenida por su incremento previo como cobertura anti-inflacionaria.

Inflación sin sorpresas

Si no hay sorpresas con la inflación, los precios tanto de los BLIs como de los bonos nominales variarán fundamentalmente y en la misma medida según las políticas de tipos de interés del banco central.

Inflación inferior a las expectativas

Si la inflación no alcanza las expectativas del mercado, esto será positivo para los bonos nominales y negativo para los BLIs. Al estar la inflación controlada, los BLIs pierden interés y, por lo tanto, su precio desciende.

En el caso de que la inflación sea menor porque se avecina una recesión, es probable que el banco central decida bajar los tipos de interés para reactivar la economía. Como consecuencia el precio de los bonos, aumentará y podrá compensar ligeramente la caída inicial de los BLIs.

BLIs, ¿más o menos volátiles que los bonos nominales?

Una vez vistos los diferentes escenarios que afectan a los precios de los BLIs, podemos concluir que generalmente los BLIs son menos volátiles que los bonos nominales ya que su protección inflacionaria amortigua tanto las subidas como las bajadas de tipos.

Sin embargo, esta volatilidad más moderada no ha ocurrido siempre. Durante la crisis de 2008, el precio de los TIPS estadounidenses se desplomó. Además, no solo su precio cayó sino que el comportamiento de los bonos convencionales fue totalmente opuesto.

La razón para este incremento de la volatilidad y repentina caída de precios no fue otra que la liquidez.

Las crisis y el problema de liquidez de los bonos ligados a la inflación

Una de las grandes diferencias de mercado entre los bonos nominales y los bonos ligados a la inflación es su liquidez.

Aunque la liquidez de los BLIs aumenta cada año, los bonos nominales siguen teniendo un volumen de negociación mucho mayor.

Si tomamos el caso estadounidense, en 2013 los TIPS solo representaban un 8% de todo el mercado secundario de deuda pública gubernamental (Estudio).

Esta menor liquidez, juega en su contra en épocas de incertidumbre económica donde la calidad y la liquidez son muy apreciadas.

Precisamente, esta teoría de la liquidez fundamenta la enorme caída de los TIPS durante la crisis de 2008 (Morningstar,Vanguard).

Algunos autores como Larry Swedroe (Artículo) consideran que esta menor liquidez actúa como una prima de riesgo sobre BLIs que compensaría la prima de riesgo inflacionario propia de los bonos nominales y reduciría la diferencia de rentabilidad entre ambos bonos.

Así, dicha compensación de primas implicaría que el BEI representaría exactamente las expectativas de inflación del mercado.

Fondos indexados y ETF de bonos ligados a la inflación

En mi opinión, la forma más recomendable de invertir en BLIs es mediante fondo indexados o ETFs ya que te ofrecen diversificación de emisores y vencimientos a muy bajo coste.

Si acudimos a las subastas del Tesoro es complicado diversificar ya que solemos estar limitados al Tesoro de nuestro país de residencia.

En el mercado secundario sí podemos adquirir bonos de diferente países. Sin embargo, si queremos diversificar tanto el vencimiento como el emisor, aumentaremos los costes operativos (compra-venta, custodia del bono, etc).

Otra de las ventajas del uso de fondos de inversión es la reinversión automática del cupón en los fondos de acumulación.

A continuación tienes un fondo indexado y dos ETFs de bajo coste para incluir a tu cartera.

| Producto | Fondo/ETF | ISIN | OGC |

|---|---|---|---|

| Vanguard Eurozone Inflation-Linked Bond Index Fund Investor EUR Accumulation | Fondo | IE00B04GQQ17 | 0,25% |

| iShares € Inflation-Linked Govt Bond UCITS | ETF | IE00B0M62X26 | 0,25% |

| Lyxor EuroMTS Inflation Linked Investment Grade | ETF | LU1650491282 | 0,20% |

¿Qué porcentaje de mi cartera reservo para los BLIs?

En el caso de que queramos incluir BLIs en nuestra cartera, debemos decidir en qué porcentaje.

Si releemos «Bogleheads’ guide to investing»(Amazon), la biblia de la inversión Boglehead, vemos que los BLIs son incluidos en las carteras de los inversores más cercanos a la jubilación o ya disfrutando de ella. Estos inversores suelen tener carteras conservadoras con poca renta variable, por lo que los BLIs tienen un rol fundamental para protegerles contra la inflación inesperada. La cantidad reservada a este activo va desde el 20% para los inversores de mediana edad hasta el 40% para los inversores en la fase final de su jubilación.

Rick Ferri, famoso asesor financiero, Boglehead y defensor de la inversión en BLIs, recomienda reservar un 20% de la renta fija de nuestra cartera a este activo sin hacer distinciones sobre el horizonte temporal del inversor (Artículo, artículo).

Si venimos al mercado español, observamos que el gestor automatizado Indexa Capital reserva entre un 10% y un 25% de sus carteras a los BLIs. Es necesario destacar que Indexa Capital no incluye en sus carteras ningún otro activo anti-inflación como el oro o los inmuebles. En este artículo explican el uso de BLIs en sus carteras y por qué rechazan el uso de esos activos.

Resumen y conclusiones

Los bonos ligados a la inflación llevan poco tiempo con nosotros por lo que debemos ser cautos en su análisis.

Si bien es una clase de activo interesante para combatir la inflación inesperada, todavía no se ha visto su comportamiento (ni el de los gobiernos emisores) ante duras pruebas hiperinflacionarias como la década de los 70 en Estados Unidos.

Resumiendo, aunque no los considero imprescindibles, se trata de una clase de activo interesante para diversificar tanto nuestras inversiones en renta fija como nuestra protección inflacionaria.

Y tú, ¿incluyes bonos ligados a la inflación en tu cartera? Si es así, ¿en qué porcentaje? En caso contrario, ¿por qué motivo? ¿qué activo prefieres para luchar contra la inflación?

Buenos días Alejandro,

Muy buen artículo, bastante complejo y que merece darle varias lecturas para entender todos los concepto pero muy ilustrativo. Para los que tenemos la cartera permanente, se podría usar como sustituto de una parte de la renta fija? pero de la parte de renta fija de corto o de largo plazo, o sacrificando un poco de ambas?

Muchas gracias y saludos,

Hola Jordi!

Muchas gracias 🙂 Sí, el tema es un poco árido pero creo que es necesario consolidar ciertos conceptos antes de incluir los BLIs en la cartera.

Sobre su inclusión en la Cartera Permanente, los BLIs no son un buen activo. Les falta la volatilidad que sí tiene el oro para tirar de la cartera hacia arriba cuando el resto de activos se hunden.

Esta inclusión de los BLIs en la Cartera Permanente se trata de un tema que estuve a punto de incluir en el artículo pero descarté por no extenderme más. No obstante, lo tengo en mi lista de futuros artículos.

Un saludo

Alejandro

Muy bien explicado, Alejandro! Tema complejo, pero de los mejores resúmenes que he leído hasta ahora. Enhorabuena.

Personalmente, no invierto en BLIs directamente, pero sí indirectamente a través de mi cartera en Indexa, que siendo la 10, representa un % bastante pequeño de BLIs.

Y si hubiera cartera 11 o 12 (una que permitiera estar 100 RV) seguramente escogería esa, ya que puedo asumir grandes pérdidas puntuales y me llevo bien con la volatilidad. Mi objetivo a largo plazo es máxima rentabilidad para un riesgo acorde.

Por cierto, no has mencionado cuánto reservas tú para BLIs en tu cartera, no? Siendo experto en materia, estaría bien saber cuánto destinas tú y el porqué.

Gracias!

Muchas gracias Sergi!

Yo no uso BLIs ya que mi cartera es 50% cartera permanente, 50% RV indexada.

En mi caso, la RV indexada está compuesta por fondos Vanguard/Amundi y un plan de pensiones de Indexa Capital (que la cartera 10 del PP sí es 100% RV)

Un saludo,

Alejandro

Te felicito por el blog! Una pregunta, que piensas de considerar un ETF indexado a la inflacion de tipo global o te parece suficiente uno europeo? Muchas gracias.

Gracias por las felicitaciones Attilio!

Lo recomendable al exponernos a bonos (ya sean nominales o BLIs) en una cartera RV/RF es que estos se encuentren limitados a tu moneda.

Por lo tanto, yo creo que un ETF europeo sería suficiente.

Un saludo,

Alejandro

Gracias por tu respuesta Alejandro; personalmente creo que los TIPS merecen su parte en una asset allocation asi como los bonos tradicionales. De hecho el grande inversor David Swensen recomienda los 2 con el mismo peso ( 15% cada uno en su cartera 70/30). Sigue asi, blog muy interesante!

Hace tiempo me interesé un poco por el tema de los bonos ligados a inflación. Recuerdo que la conclusión (simplificada) a la que llegué fue básicamente la que apuntas al final de tu artículo.

Si nos circunscribimos a activos puramente financieros (dejando fuera oro, inmobiliaria, etc…), el activo menos vulnerable a la inflación sería la renta variable. En la clásica cartera bonos-acciones serían las acciones las que nos protegen de la inflación.

El problema está al llegar a la jubilación. Para evitar el riesgo mercado reduces tu porcentaje de renta variable. Pero al aumentar tu proporción de renta fija quedas expuesto al riesgo inflación. ¿como moderar AMBOS riesgos a la vez?

Una solución estaría en poner una parte de tu renta fija en BLIs.

Por ejemplo los fondos Vanguard «Retirement Date Investment» después de la jubilación colocan un 75% de la cartera en renta fija y un 20% en BLIs .

Buenas Trapero,

Es cierto que la renta variable nos protege frente a la inflación muchas veces…¡pero no cuando la inflación es elevada! En el artículo sobre la Cartera Permanente rebato este argumento con una gráfica extraída del libro «El inversor inteligente» de Benjamin Graham. En ella se ve claramente cómo cuando la inflación supera el 5% aprox, la rentabilidad de la RV no es suficiente para protegernos de este temible enemigo. En este libro, Jason Zweig (quien realiza fantástico comentarios al final de cada capítulo) recomienda utilizar BLIs para protegernos de la inflación. Recuerda que cuando Graham escribió este libro, todavía no existían los BLIs en EEUU.

Sobre la solución de dedicar una parte de la cartera a los BLI cuando reducimos la RV de nuestra cartera, este es el consejo dado por Taylor Larimore en «Boglehead’s guide to investing».

Un saludo,

Alejandro

gran artículo

2 cuestiones

podrías explicar la tabla del principio

comparado con un bono no bli al 2% que sucede año a año?

¿si aumenta la inversión en estos vehículos , aumenta su liquidez?

estaríamos en un Mercado mas liquido que entonces? y su castigo seria menor? ?

¡Muchas gracias @amdrd!

En la primera tabla, la gran diferencia radica en las columnas «Principal adjustment» e «Inflation portion» donde ambas desaparecerían.

Al ser un bono nominal (no ligado a la inflación) no se produce ningún ajuste del principal según la inflación. Por lo tanto, tampoco hay un incremento del pago del cupón derivado de ese ajuste del principal.

Por ejemplo, en la fila «Year 2», el principal seguiría siendo 1.000$ y el pago total del cupón sería de 20$ (2% de 1000).

Sobre la liquidez de los BLIs, se trata de un tema de tiempo y demanda del mercado. Los TIPS son relativamente nuevos y el volumen de TIPS emitidos por los gobiernos es escaso. Si su popularidad va en aumento y los gobiernos emiten cada vez más bonos de este tipo, su liquidez será mayor. Por lo tanto, como dices, el mercado sería más líquido y, en teoría, debería ser menos volátil en escenarios de alta incertidumbre (como 2008).

Un saludo,

Alejandro

Ahora se entiende perfecto !!!

Gracias

Buenas Alejandro felicidades por la pagina me gusta mucho.

Tengo una pregunta sobre los BLI’s, para la cartera permanente este activo se supone hace la funcion de protegernos contra una inflacion descontrolada, donde iria de la mano con el oro en tal escenario. Si se comportan como esperamos…

Entonces para esta funcion precisa crees son mejores los BLI’s con duracion corta, o mayor duracion mejor…..? por que?

Hay un etf con duracion media de 5 años, y los otros la mayoria incluyen todos los vencimientos augmentando la duracion a 9-10 años….Me pregunto qual actuaria mejor en ese escenario….. E intuyo la duracion y la calidad de los emisores serian puntos criticos en tal caso… Ya que si al gobierno le da por hacer una quita pues poco nos protegera de la inflacion…..

Me imagino que los bonos largo plazo su precio como dices se vera mas dañado por posteriroes subidas de tipos, entonces me pregunto si reducir la duracion de los bonos nos favorecera en escenarios de Hiperinflacion…. ya que harian su funcion protectiva sin verse tan perjudicados por la bajada de precio debido a la subida de tasa….

Gracias!,

pd: una pequeña correcion donde pones:

BEI = Rentabilidad bono ligado inflación – Rentabilidad bono nominal

Creo es al reves:

BEI= Rentabilidad bono nominal- Rentabilidad bono ligado inflación

🙂

Buenas!, en mi cartera 80RV/20RF, en la parte de RF(20) tengo 50% en bonos euro y 50% bonos euro ligados a la inflación por lo menos para los próximos años vista, veremos luego, saludos!

gracias