«Sólo el hombre íntegro es capaz de confesar sus faltas y de reconocer sus errores.»

Benjamin Franklin

Los caminos de la inversión pasiva son inescrutables. Así como las formas de perder dinero por tomar malas decisiones. Si quieres ser un inversor de éxito, hay siete pecados capitales que no debes cometer.

En el artículo de hoy vamos a conocer esos siete pecados capitales de la inversión pasiva y qué hacer para mantenernos alejados de ellos.

Contenido

Avaricia

Obtener rentabilidad por tus ahorros es importante. El interés compuesto es muy potente y cuanto mayor sea la rentabilidad de tu inversión, más rápido crecerán tus ahorros. Si aplicas la regla del 72, verás cómo este crecimiento no es lineal. Pequeñas diferencias de rentabilidad tienen gran impacto en el aumento de tu nuestros ahorros. Solo un 2% de diferencia de rentabilidad anual podría suponer pasar de 18 a 12 los años que tardarían tus ahorros en doblar su valor.

No obstante, la rentabilidad no lo es todo. Como dice Antonio Rico, maestro de la inversión pasiva: “Sentirse bien, es parte del éxito del inversor”. De nada sirve tener una cartera Boglehead agresiva con un 80% acciones / 20% bonos si no somos capaces de pegar ojo por las noches. Además, al igual que pequeñas diferencias de rentabilidad suponen grandes diferencias de crecimiento de nuestros ahorros, pequeños cambios en nuestra cartera pueden suponer grandes diferencias de riesgo.

Si echamos la vista atrás, en el periodo 1987-2017 una cartera 60% acciones / 40% bonos proporcionó una rentabilidad anual casi un 1% superior que otra cartera 40% acciones / 60% bonos (8,86% vs 8,02%). Sin embargo, también tuvo el doble de pérdidas en su peor año (-11,78% vs -20,20%).

- Cartera 1: 60% acciones 40% bonos vs Cartera 2: 40% acciones 60% bonos

Moraleja: No te dejas llevar por la rentabilidad y diseña una cartera equilibrada acorde a tu perfil de riesgo.

Lujuria

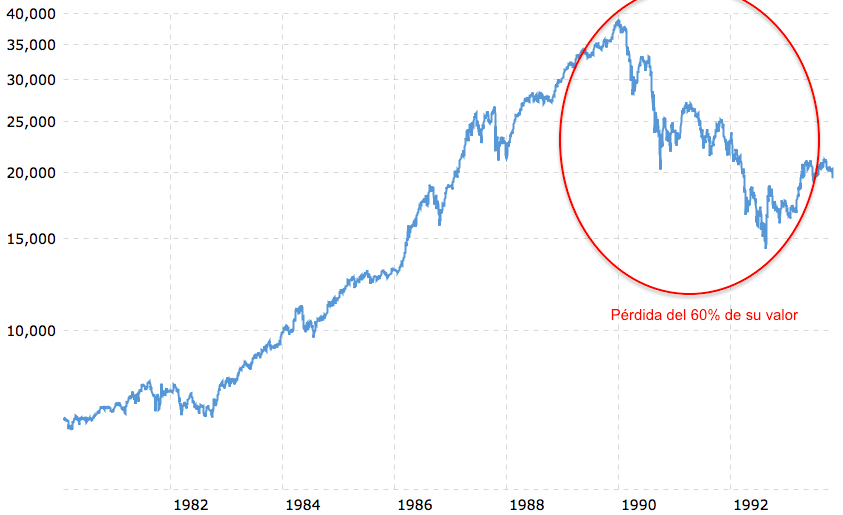

Los 70 fueron para el oro. Los 80 para la bolsa japonesa. Los 90 para la bolsa americana. Los 2000 para las .com y la vivienda. El 2010 está siendo para las criptomonedas.

Todas las décadas tienen un producto de moda. Pero como sucede con todas las modas, su momento de auge comienza….y acaba. Además, cuando quieras darte cuenta de que todo va mal, ya será demasiado tarde.

- Auge y caída del índice Nikkei en el periodo 1980-1992

No te dejes llevar por el producto estrella del momento. Si tus vecinos/amigos empiezan a hablar de “la nueva inversión para hacerte rico”, huye. Si pese a todo quieres probar suerte en este tipo de productos, házlo en una cartera secundaria construida con el dinero que te puedas permitir perder.

Ira

El camino de la inversión es largo e incierto. Durante tu carrera inversora, el mercado entrará en períodos de completa euforia y de pánico absoluto. Cuando toda va mal, la paciencia y la confianza en uno mismo son la clave. Como vimos anteriormente, carteras conservadoras compuestas en un 60% por bonos sufren pérdidas importantes durante los años malos. Para mantener tu cabeza fría y en calma necesitarás:

- Un plan de inversión. Redacta cómo has diseñado tu cartera, por qué has elegido ese asset allocation, cuándo y cómo vas a rebalancear, etc. Escribe todo y guárdalo en un lugar que esté siempre a tu alcance. Yo mismo tengo aquí publicado mi plan.

- Una cartera diversificada. No sólo por clases de activos sino también por gestoras y entidades bancarias. De nada sirve tener una cartera correctamente diversificada en clases de activos y regiones si nuestra entidad bancaria o gestora quiebra.

Con estas dos herramientas, te será mucho más fácil mantenerte firme en el camino e ignorar las voces de tu cabeza que te animarán a vender cuando parezca que todo se desmorona.

Soberbia

La mayoría de inversores y emprendedores de éxito tienen una afición en común: la lectura. Warren Buffet, uno de los inversores más famosos del último siglo, reconoce pasar el 80% de su día leyendo. Nadie nace sabiendo y los libros son la mayor puerta al conocimiento que tenemos. Por mucho que sepas, siempre existirá alguien con más conocimiento que tú. Por ese motivo, sé humilde y nunca dejes de leer y aprender.

Si comienzas a interesarte por la inversión pasiva y dominas el inglés, “Bogleheads: Guide to investing” o “The Permanent Portfolio” (mi libro favorito) son buenas opciones para empezar. Si prefieres el español, yo mismo te ofrezco la guía “De ahorrador activo a inversor pasivo” con la que aprenderás las nociones básicas sobre inversión pasiva.

Sin embargo, no todo está en los libros. Canales de youtube, foros, blogs…son otras opciones donde no sólo aprenderás sino que también podrás compartir tus dudas con otras personas que compartirán contigo su experiencia y sus conocimientos.

Gula

Vivimos en un sociedad que nos empuja a gastar más y más cada día. Nos han creado “necesidades” que no teníamos hace 40 años. Gastar dinero nos crea una falsa ilusión de felicidad. Contra esta corriente, modérate en tu consumo y lleva un vida frugal. No se trata de ser un amish o un ermitaño. Se trata de tener pocas cosas pero que te hagan realmente feliz. Si quieres inspiración, te recomiendo el documental “Minimalismo: Las cosas importantes” (Disponible en Netflix).

Invertir es importante pero ahorrar lo es aún más. Graba en tu ADN que el ahorro no es una opción. Ahorrar es una necesidad, una prioridad. Aunque en los últimos días he podido comprobar que los seguidores de este blog en Twitter son grandes ahorradores, un reciente estudio del INE refleja que esta no es la norma sino la excepción (Noticia).

Según el INE, la tasa de ahorro de los españoles se encuentra alrededor del 15%.

Y en tu caso, ¿cuál ha sido tu tasa de ahorro en lo que va de año?— QueNoTeLoInviertan (@noteloinviertan) 10 de noviembre de 2017

Envidia

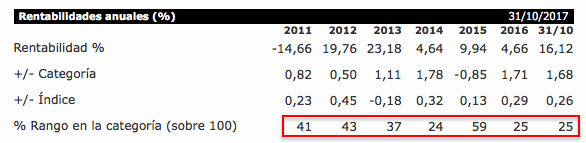

Todos nos hemos visto atraídos en alguna ocasión por los resultados de los mejores fondos del momento. Rentabilidades que superan en varios puntos a sus índices de referencia. Lo que no vemos es cómo de un año a otro los mejores fondos se van al fondo de la clasificación y, a largo plazo, el 90% de ellos no bate a su índice (Estudio).

Por su parte, tus aburridos fondos indexados se mantienen año tras año entre el 25-50% de los mejores fondos. Sin necesidad de leer los ¿cuestionables? informes del gestor de turno explicando por qué este año no han conseguido batir a su índice o por qué ha sufrido una caída mayor que la del mercado.

No seas envidioso. Disfruta de la inversión pasiva. A largo plazo, tú serás el envidiado.

- Clasificación del fondo indexado Vanguard Eurozone Stock Index Fund (2011-2017). Fuente: Morningstar

Pereza

Esto es inversión pasiva. Tus productos son pasivos, tu actitud no. Debes mantener una posición activa en todo momento. No me refiero a hacer market-timing entrando y saliendo de los fondos según tu perspectiva del mercado. Esto sólo dañará la rentabilidad de tu cartera [Estudio]. Me refiero a analizar siempre en qué productos inviertes y por qué.

Antes de contratar un fondo indexado o ETF comprueba:

- Índice de referencia: Conocer la clase de activo del fondo no es suficiente. No es lo mismo invertir en acciones europeas que americanas. Tampoco lo es comprar un fondo de bonos a largo plazo que a corto plazo. Incluso en productos de la misma subclase de activo, hay matices. Dentro de la zona Euro, está mucho más diversificado un producto como el Vanguard Eurozone Stock Index Fund que replica el índice MSCI EMU que el db x-trackers EuroStoxx 50 ETF limitado sólo a las 50 empresas con mayor capitalización.

- Tipo de réplica: No todos los fondos indexados utilizan las mismas técnicas para seguir su índice. Unos compran valores del índice y aplican estrategias de réplica física. Otros aplican réplica sintética mediante el uso de derivados. Cada uno tiene sus ventajas e inconvenientes. Sé consciente de ello.

- Costes: Una de las grandes ventajas de los fondos indexados son sus bajos gastos corrientes. Sin embargo, hay bancos que se aprovechan del auge de la inversión pasiva para vender sus fondos indexados con costes desorbitados. Un buen fondo indexado debe tener unos gastos corrientes entre un 0,20% y un 0,40% aproximadamente. Cualquier fondo indexado con costes superiores a 1% es comida basura inversora de la que debes huir como del McDonald’s 😀

7 virtudes para 7 pecados

Los sietes pecados capitales que acabamos de describir no son exclusivos de la inversión pasiva. Muchos de ellos son perfectamente aplicables a cualquier otro tipo de inversión.

Podríamos resumir estos pecados con las siguientes siete «virtudes» de la inversión:

- No dejes de aprender. No te limites sólo a los libros. Vídeos, foros, blogs…todas son buenas fuentes de información para ser cada día un mejor inversor.

- Ajusta tu cartera a tu perfil de riesgo. Las grandes rentabilidades no quitan el sueño. Las grandes pérdidas sí.

- No inviertas en el producto de moda. Todo lo que sube acaba cayendo. Nadie sabe cuándo ocurrirá esto pero cuando suceda ya será demasiado tarde.

- Diseña un plan y sé fiel a él. El futuro es incierto y desconcertante. Cuando estés perdido y no sepas a dónde ir, vuelve a leer tu plan y cíñete a él.

- Ahorra y vive de forma moderada. A largo plazo, ver crecer tu cartera te dará más alegrías que cualquier cosa que puedas comprar.

- Huye del ruido de las grandes rentabilidades. Como dicen los folletos de inversión, “rentabilidades pasadas no garantizan rentabilidades futuras”.

- Entiende los productos en los que inviertes. Pasamos demasiado tiempo trabajando como para no saber dónde dejamos nuestro dinero

Colócalas en un lugar visible y sé disciplinado en su cumplimiento. Tu cartera y tu cabeza te lo agradecerán.

Y tú, ¿te declaras culpable de haber cometido alguno de estos pecados? Si es así, ¿de cuál? Siéntete libre de purgarlos en los comentarios 😉

Pedazo de artículo Alejandro, mis más sincera enhorabuena!

Me ha gustado mucho, veo que estamos alineados al 100%: inversión inteligente, evitar el consumismo excesivo y no dejarse llevar por la moda del momento.

Sigue así!!

Un abrazo,

Guillem

Muchas gracias Guillem!

Un placer tenerte por aquí. Me alegra que te haya gustado el artículo y que tengamos una mentalidad inversora tan similar. ¿Será por que es fácil y funciona? 😀

Espero tenerte de vuelta!

Un abrazo!

Hola Alejandro,

Acertado y tétrico símil has encontrado para definir la inversión y sus posibles riesgos.

Una consulta,

A dia de hoy trabajo con 2 brokers y 3 gestoras.

En una ocasión Antonio Rico me indicó que lo mínimo cuando empiezas a invertir en fondos indexados son 2 gestoras y 2 brokers y que a partir de importes ‘millonarios’ ya se plantearía ampliar el abanico de ambos aspectos.

¿A partír de qué importe te plantearías tu diversificar más añadiendo un nuevo broker?

¿300.000 euros? ¿500.000? euros? Se que no son importes millonarios pero no me gustaría concentrar 1 millón (y eso que no lo tengo) en solo dos intermediarios.

Saludos.

Buenas inversor impasible!

Pese a que me gusta planificar bien cómo reparto mis ahorros, siento decirte que todavía no me he planteado cómo diversificaré las entidades con las que trabajo si algún día mi patrimonio llega a ese tamaño.

Teniendo en cuenta que 100.000€ es el máximo que cubre el FOGAIN supongo que intentaría no sobrepasar ese cantidad en ninguna entidad.

Un saludo

Gracias, es lo que estaba esperando oir (o leer en este caso) porque …..es lo que estoy aplicando.

Gracie mile Alejandro

De nada! Me alegra que estemos así de «coordinados» 🙂

Fenomenal artículo, sí señor!

Ay si todos los inversores se limitaran a procurarse una buena tasa de ahorro e invertir siguiendo las 7 virtudes finales. Pero no, hay que buscar cada semana la small cap rumana que fabrica condones de plástico reciclado de tapones de botellas. Eso sí, es una empresa familiar… 🙂

* Gracias por la mención!

Hola Antonio!

Un placer tenerte por estos lares. Por alguna razón que desconozco la sencillez no es atractiva. Decir en las comidas familiares que inviertes pero sólo miras tu cartera una vez al año es casi un oxímoron para la mayoría de la gente.

Por cierto, la mención te la tienes más que ganada 😉

Un abrazo y me alegro por tu vuelta al blog!

Bueno Alejandro, la pregunta del millón una vez leído algunos posts de la web opinatron…. con que importe te retirarias si tus gastos anuales fueran 16000?

Mi pregunta tiene que ver en cómo determinarías tú la cifra mágica que te permitiese obtener la ansiada Libertad Financiera:

¿importe gastos anuales / 4% ?

¿importe gastos anuales * (esperanza de vida – edad actual)?

Buenas!

Pues soy más partidario de la primera opción. No obstante, como todavía queda mucho por delante, no pienso mucho sobre esa cantidad.

Un saludo

Excepcional artículo!!!! Mi más sincera enhorabuena!!!!

Muchas gracias TaiguerGus!!

Hola! Hoy comenzaré mi vida de inversor pasivo con mis primeros 10000€ en Indexa. Suerte para todos!

¡Me alegra Álvaro!

Recuerda que todo camino empieza con un primer paso 😉

¡Gracias por este artículo Alejandro!

Yo soy una recién llegada a esto de la educación financiera y, desde que leí «Padre Rico, Padre Pobre», este mundo me atrapó. Especialmente de acuerdo con el apartado de gula, muchas veces compramos cosas porque parece que tenemos que hacerlo, sin plantearnos si verdaderamente nos hace felices. Hace poco me empecé a leer «The Permanent Portfolio» y me está encantando.

¡Un saludo!