«El diablo está en los detalles»

Refrán popular

Actualización 21/03/2021: Costes totales de los fondos actualizados con sus costes finales de 2020 (no estimados)

A pocos días para cerrar el año, más de uno estará analizando el mercado de planes de pensiones indexados para poder desgravar por última vez hasta 8.000€ en la declaración de la renta (en 2021 la aportación máxima se reduce a 2.000€).

Si has seguido los sabios consejos de John Bogle, sabrás que los costes importan. Por eso, uno de los criterios más importantes al elegir tu próximo plan de pensiones serán sus costes.

Sin embargo, debemos saber que el desglose de costes que muestran muchos planes de pensiones no es completamente preciso.

Aparte de las habituales comisiones de gestión o custodia, los planes de pensiones tienen otros costes que no son conocidos a priori. Estos gastos son los costes de intermediación (operativa), auditorías, comisiones de control y las revisiones actuariales.

Estando actualmente en una pelea de comisiones donde cada reducción es anunciada a bombo y platillo, es muy importante conocer estos costes ocultos que pueden representar un porcentaje considerable de los costes totales del plan.

Para subrayar la dimensión de estos costes, en este artículo analizaré cuáles han sido los costes reales de los planes de pensiones indexados más populares durante el año 2020 frente a los anunciados en sus respectivas páginas web.

Contenido

La Metodología

Los planes de pensiones están obligados a emitir todos los trimestres un informe donde, entre otros datos, se publican los costes en los que ha incurrido el plan desde el comienzo del año en relación con su patrimonio medio. Así, unos gastos del 0,10% significa que los gastos realizados representaron un 0,10% del patrimonio medio del fondo durante el periodo del informe.

Cuando se redactaba este artículo el último informe disponible correspondía al tercer cuarto trimestre de 2020. Por lo tanto, se trata de los gastos finales de cada plan de pensiones en ese año.

Dado que buscamos estimar los costes anuales de los planes y compararlos con los costes anunciados por las gestoras, a partir de los datos del tercer trimestre he hecho una estimación lineal de los costes para el resto del año.

El Análisis

De todos los planes de pensiones indexados del mercado, he elegido los más representativos de las tres entidades más populares: Indexa Capital, Finizens e ING.

MyInvestor, una de las entidades que más ha crecido en los últimos meses entre los inversores pasivos, queda fuera de este análisis ya que hasta el pasado mes de noviembre carecía de planes de pensiones indexados propios (Noticia).

Indexa Capital

Indexa Capital fue el primer gestor automatizado de España y es uno de los reyes de la inversión pasiva en este país.

Los dos planes de pensiones indexados que ofrece a día de hoy son:

- Indexa Más Rentabilidad Acciones (N5138): Plan de pensiones de renta variable global (Detalle)

- Indexa Más Rentabilidad Bonos (N5137): Plan de pensiones de renta fija global (Detalle)

Ambos planes son contratables por separado en diferentes bancos (Renta 4, SelfBank, MyInvestor) y en la aseguradora que gestiona el fondo (Caser).

Además, Indexa Capital ofrece la posibilidad de contratar con ellos una cartera de planes de pensiones que combine ambos productos ajustando el peso de los mismos al perfil inversor del cliente.

Según la página web de Indexa Capital, el coste de estos planes es el siguiente:

Una de las cosas que más me gusta de Indexa Capital es su transparencia.

Sus costes están correctamente desglosados y hacen un estimación de los costes ocultos que analizaremos a lo largo de este artículo («Otros gastos»).

Ahora veamos cuáles han sido los costes totales reales de ambos planes según su último informe trimestral.

Indexa Más Rentabilidad Acciones

El concepto «Otros gastos» contiene todos los gastos variables en los que ha incurrido el plan desde el 1 de enero hasta el 31 de septiembre diciembre de 2020.

Si esta partida aumentase de forma lineal durante el cuarto trimestre, los costes finales para el año 2020 serían del 0,084% (0,063/3 trimestres * 4)

Sumando esta estimación al resto de costes del plan, En total ha tenido tendríamos unos costes totales para el año 2020 del 0,59% 0,586%.

| Concepto | Costes (% s. patrimonio) |

|---|---|

| Gestión | 0,40 |

| Custodia | 0,05 |

| Indirectos | 0,065 |

| Otros gastos | 0,071 |

| Total | 0,586 |

Indexa Más Rentabilidad Bonos

El plan Indexa Más Rentabilidad Bonos ha incurrido en «Otros Gastos» del 0,060% 0,079% hasta el fin del tercer cuarto trimestre de 2020.

De nuevo, aumentando estos costes linealmente, podríamos estimar que esta partida aumentase hasta el 0,08% para todo el año 2020.

Si añadimos esta estimación al resto de costes del plan, En total ha tenido tendríamos unos costes totales del 0,72% para todo el año 2020.

| Concepto | Costes (% s. patrimonio) |

|---|---|

| Gestión | 0,40 |

| Custodia | 0,05 |

| Indirectos | 0,191 |

| Otros gastos | 0,079 |

| Total | 0,72 |

Considerando que la estimación de Indexa Capital para «Otros costes» era del 0,12% (tomando como referencia el año 2019), debo aplaudir tanto su transparencia como su compromiso en reducir tanto los costes visibles como los invisibles.

Finizens

Finizens es el segundo gran gestor automatizado de España y, hasta la aparición de MyInvestor, su gran rival.

Finizens cuenta con cinco planes de pensiones (Detalle):

- Finizens Conservador (N5140)

- Finizens Cauto (N5141)

- Finizens Equilibrado (N5142)

- Finizens Decidido (N5143)

- Finizens Atrevido (N5144)

Para este análisis he elegido los dos extremos de su catálogo: el Finizens Conservador y el Finizens Atrevido. Estos planes pueden ser contratados tanto en Finizens como en la aseguradora que gestiona el plan (Caser).

Según la web de Finizens, los costes de sus planes de pensiones son los siguientes:

Igual que Indexa Capital, Finizens realiza un gran ejercicio de transparencia al desglosar los gastos directos (comisión de gestión y custodia), indirectos (ETFs en los que invierte el plan) y otros gastos.

Es importante destacar que la tabla anterior muestra la comisión de gestión tras la reducción de Finizens en el mes de noviembre desde un 0,64% a un 0,40%.

Como esta rebaja no tiene efecto retroactivo, se puede calcular que la comisión de gestión de los planes de Finizens para el año 2020 quedará en un 0,59% (0,64%/12 * 10 meses + 0,40%/12 * 2 meses).

Pero, ¿cuáles son los costes totales reales de los planes de Finizens?

Finizens Conservador

Según el informe del tercer cuarto trimestre de 2020, el plan Finizens Conservador ha tenido «otros gastos» de un 0,262% 0,154%.

Si los anualizamos asumiendo que estos gastos aumentarán de forma lineal, esta partida sería del 0,35%.

Añadiendo esta estimación al resto de gastos conocidos del plan, los gastos totales del Finizens Conservador para el año 2020 serán han sido del 1,07% 0,876%.

| Concepto | Costes (% s. patrimonio) |

|---|---|

| Gestión | 0,59 |

| Custodia | 0,05 |

| Indirectos | 0,082 |

| Otros gastos | 0,154 |

| Total | 0,876 |

Un aumento del 100% 62% respecto a lo anunciado en su web con la última reducción de la comisión de gestión (0,40%) y un 45% 20% considerando la comisión de gestión real de 2020 (0,59%).

Finizens Atrevido

En el caso del Finizens Atrevido, los «Otros gastos» hasta el tercer cuarto trimestre de 2020 fueron del 0,137% 0,102%.

Llevado a una estimación anual, estaríamos en una partida anual del 0,18%.

Sumando estos costes al resto de gastos del plan tendríamos unos gastos totales aproximados del 0,91% 0,833%.

| Concepto | Costes (% s. patrimonio) |

|---|---|

| Gestión | 0,59 |

| Custodia | 0,05 |

| Indirectos | 0,091 |

| Otros gastos | 0,102 |

| Total | 0,833 |

Con estos números, debo darle un doble tirón de orejas a Finizens:

- Tras anunciar la rebaja de la comisión de gestión, en su blog declaraban que eran los planes de pensiones más baratos del mercado. Sin embargo, podemos ver que sus «otros gastos» los sitúan en este año 2020 con unos gastos totales

muysuperiores a los de Indexa Capital. Especialmente si comparamos los planes más agresivos (Indexa Acciones y Finizens Atrevido). Este concepto de «Otros gastos», se anuncia en su web con un coste actual del 0,10% y una estimación a 15 años del 0,01%. En cambio, los dos planes analizados tienen unos costes muy superiores. Es importante ser transparentes pero también ser precisos en las estimaciones.

ING

ING no tiene ni los mejores fondos indexados ni el mejor plan de pensiones. Sin embargo, ser uno de los grandes bancos le permite comercializar estos productos a un coste mucho mayor que su competencia y seguir recibiendo clientes.

Los planes de pensiones indexados de ING elegidos para este análisis son:

- Plan Naranja Eurostoxx 50 (N3686): Uno de los tres planes de pensiones indexados 100% renta variable. Pese a que el Plan Naranja S&P 500 tiene más partícipes y es su plan indexado más popular, ha sido descartado porque el último informe disponible en su web correspondía al segundo trimestre del 2020.

- Plan Dinámico 2050 (N4691): Una cartera de planes de pensiones de ING donde los planes indexados de renta variable tienen un peso del 80%.

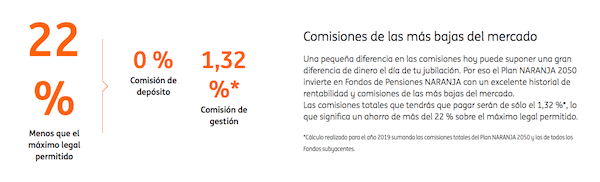

Buscando el coste de ambos planes en la web de ING, lo primero que llama la atención es su escasa transparencia.

El plan Dinámico anuncia únicamente la comisión de gestión y depositaria mientras que en el plan Naranja Eurostoxx 50 no hay ni una mención a sus costes.

Nada que ver con la transparencia de Indexa Capital o Finizens.

Al revisar los informes trimestrales no hay mucha mejoría.

Mientras Indexa y Finizens desglosan sus gastos en varios apartados, ING solo informa de los «gastos imputables al plan» que es un agregado de todos los costes del plan durante el periodo del informe.

Por lo tanto, si queremos conocer cuáles son los gastos totales a 31/09/2020 31/12/2020, debemos sumar los gastos imputables del informe semestral (del 01/01/2020 al 31/06/2020) y el tercer informe trimestral segundo informe semestral (del 01/07/2020 al 31/12/2020).

Plan Naranja Eurostoxx 50

El plan Naranja Eurostoxx 50 ha tenido unos gastos imputables a 30/09/2020 31/12/2020 del 1,14% 1,5% (0,74% primer semestre + 0,40% tercer trimestre 0,76% segundo semestre). Sin embargo, esta información por sí sola no es interesante ya que no sabemos cuánto pesan los «otros gastos».

Para obtener este dato he calculado la comisión de gestión a 30 de septiembre y se la he restado al 1,14% obtenido anteriormente. Siendo 1,25% la comisión de gestión anual, su valor a 30/09 será del 0,9375% (1,25/12 * 9 meses).

Por lo tanto, la partida de «Otros gastos» hasta el tercer trimestre fue del 0,3125% (1,25% – 0,9375%).

Si en el último trimestre estos gastos creciesen de forma lineal, tendríamos un total de «Otros gastos» del 0,41% anual (0,3125/3 * 4).

Teniendo en cuenta que la comisión de gestión directa e indirecta suma un total de 1,25%, los «otros gastos» del plan Naranja Eurostoxx han sido del 0,25%.

Así, los costes totales del plan Naranja Eurostoxx 50 serían del 1,66%.

| Concepto | Costes (% s. patrimonio) |

|---|---|

| Gestión | 1,25 |

| Custodia | 0,00 |

| Otros gastos | 0,25 |

| Total | 1,50 |

Plan Dinámico 2050

En el caso del Plan Dinámico 2050, el informe trimestral semestral es aún peor.

Según este informe, el plan Naranja Dinámico 2050 está formado por:

- Planes Naranja de renta variable (S&P 500, Eurostoxx 50 e IBEX35):

79,14%88,75% - Planes Naranja de renta fija:

8,48%7,59% - Tesorería (cuentas corrientes):

9,49%3,66%

Si vamos al apartado gastos imputables, nos llevamos la sorpresa de que los gastos durante el último trimestre semestre fueron del 0,003% 0,058%.

Si los extendemos para el resto de trimestres, primer semestre estos gastos imputables encajan aproximadamente con la comisión de gestión del 0,10% que ING anuncia para este producto.

¿Sorprendido? Normal. En este informe a ING se le «olvidó» incluir los costes indirectos de los planes Naranja que componen el fondo. Unos gastos que tanto Indexa como Finizens sí incluyen bajo el concepto «Comisiones indirectas».

Por lo tanto, a este 0,10% habría que sumarle el coste del resto de planes que componen el plan.

Considerando que el plan Naranja Eurostoxx 50, uno de los planes de pensiones que componen el plan Dinámico, tiene unos costes aproximados del 1,66% 1,5% y el resto de planes de renta variable tendrán unos costes similares, podemos estimar que el plan Dinámico 2050 tendrá unos costes en 2020 del 1,60% aproximadamente.

| Concepto | Costes (% s. patrimonio) |

|---|---|

| Gestión | 0,10 |

| Custodia | 0,00 |

| Costes Indirectos (Otros PP) | 1,50 |

| Total | 1,60 |

Un 0,70% 0,80% más que el plan Atrevido de Finizens y un 1% superior que una cartera de planes de pensiones de Indexa Capital compuesta por 80% acciones/20% bonos.

Resumen

En la gráfica inferior se muestra un resumen de los costes teóricos anuales de cada uno de los planes de pensiones indexados analizados y sus costes reales a 30/09/2020 31/12/2020.

Como se puede apreciar, Indexa Capital es la entidad que mejor gestiona estos costes ocultos y que mejor los detalla en su web.

Además, dichos costes ocultos representan una parte muy importante de los costes totales de los planes.

Por lo tanto, si estás estudiando contratar un plan de pensiones indexado, te recomiendo que tengas en cuenta estos costes invisibles.

Y tú, ¿conocías estos costes ocultos? ¿Sabías que podían ser tan elevados? Puedes dejar tu opinión en los comentarios.

Hola Alejandro, el problema es que el campo «Otros gastos» son costes fijos que se periodifican diariamente durante el año, en el caso de los planes de Indexa al tener mayor patrimonio el impacto de las revisiones actuariales y auditoria es mucho menor porque a pesar de que las tarifas de estos profesionales aumentan en función del patrimonio lo hacen de forma mucho más reducida que los costes que representan inicialmente sobre el total de patrimonio del plan. Por eso el impacto de estos costes en los planes de Finizens es mucho más elevado ya que su volumen patrimonial es mucho más reducido, a medida que aumente su volumen patrimonial los otros gastos deberían reducir su impacto global. En el caso de ING no le encuentro explicación. Saludos.

Hola Jordi!

Muchas gracias por tu comentario. Entiendo lo que dices y tiene todo el sentido del mundo.

Sin embargo, en ese caso creo que lo correcto por parte de Finizens una estimación basada en los costes del año anterior (como hace Indexa). Ahora mismo en su desglose se muestra un 0,01% y esa es la cifra que se utiliza para informar de sus gastos totales. Sin embargo, los gastos finales son mucho más elevados. En mi opinión, eso se debe informar.

Un saludo,

Alejandro.

Imagino q los fondos de gestión activa tb tendrá estos costes ocultos, por lo q terminarán siendo más elevados q los de gestión pasiva.

Así es Francisco. No obstante en este artículo me he centrado únicamente en los planes indexados ya que son los que más interesen a los lectores 🙂

Un saludo,

Alejandro

Buen articulo, a ver si haces uno parecido para el año que viene y agregas algunos más como los de MyInvestor.

¡Muchas gracias Andrómeda!

Prometo añadir a MyInvestor para el próximo año 😉

¡Un saludo!

No conocía para nada esos gastos ocultos. Me alegro más aún de tener el PP donde lo tengo. Muchas gracias por tu curro Pela 😝

¡¡De nada Fran!! 😉

Hola, creo que para el caso de ing es mucho mejor acudir al informe del segundo semestre anual en vez de extrapolar datos trimestrales, donde por ejemplo los gastos imputables al plan 2050 fueron de 1.36% en 2019 si no me equivoco. Si bien sigue siendo alto comparado con el resto, ya es otra historia.

Esta claro que tienen mucho que mejorar y si mostrarán las comisiones cobradas por producto anualmente muchos se tendrían que poner las pilas

Hola Sergio,

¿Me podrías facilitar ese informe? En su web solo he encontrado el del primer semestre y tercer trimestre de 2020.

Gracias!

Un saludo,

Alejandro

Claro, supongo que solo mantienen los últimos en la web.

https://drive.google.com/file/d/1zBwL2IT5T5a-W3vHURNaXPiEdkOCU_Ou/view?usp=drivesdk

¡Muchas gracias Sergio! Veo que el Eurostoxx 50 en 2019 tuvo unos costes algo inferiores a los que yo estimo para 2020. Aún así, siguen siendo unos costes altísimos para un indexado. En cuanto publiquen los resultados de 2020, actualizaré el artículo 😉

Un saludo,

Alejandro

Muchas gracias Alejandro!

Una comparativa y artículo muy bien desglosado y argumentado. Yo este año traspasé el Plan que tenía en mi entidad bancaria a Indexa, y aunque tenía dudas respecto a Finizens, después de leer este artículo creo que he acertado.

¡Un saludo y continúa así de bien, Alejandro!

¡Muchas gracias Fernando!

Yo me he decidido por finizens sobretodo por el dinero q te piden de entrada.

Esperamos con mucho interés el análisis que hagas de los costes de MyInvestor.

Muchas gracias Alejandro por tu muy útil análisis.

Gracias Alejandro.Sólo una pregunta: No se han puesto en contacto contigo de finizens para al menos intentar explicarlo? Porque sería una pena, si es que tienen una explicación. He escuchado varias veces a su CEO Giorgio en los podcast que sigo y me ha parecido super interesante la visión que tiene del mercado y la importancia que le da a «controlar» la volatilidad, además de otros aspectos con los que me considero alineado en mi visión de este negocio. Da la impresión de saber lo que hace, por lo que me parecería una torpeza muy GRANDE, informar de unos costes que en realidad podrían ser el doble de lo publicitado. No les debería hacer falta este tipo de sesgos en la info. Ya lo hacen bien, sin más. Bajo mi punto de vista.

Un saludo.

Hola Jose,

No, no me han contactado desde Finizens. Si bien es cierto que tiene sentido lo que comentaba Jordi en uno de sus comentarios sobre el peso de ciertos costes fijos sobre PPs de menor tamaño como los de Finizens, eso no explica que el dato utilizado en su web para estos costes esté muy lejos del coste real.

Un saludo,

Alejandro

Totalmente de acuerdo contigo. Muy alejado…..

Hace unos días escuché al ceo de Indexa capital, justificar el mínimo de entrada de 3000 euros, no lo quiso decir a las claras pero dio a entender de q no les resultaba rentable ni a ellos nova los inversores tener tantos inversores con carteras de 1000 euros inmóviles en el tiempo, generaba un gasto. Y a finizens le pasará igual. Esperemos q estos gastos ocultos no sea para suplir esas carencias. Tampoco sé si Indexa tb los tiene o lo deja muy claro en su publicidad gracias

pues cuando llegue el momento de traspasar el 0lan de pensiones de empresa, escogeré Indexa. Muchas gracias por toda la info. No me ha costado nada tomar la decisión.

Este post es oro en polvo. Justo tengo el Plan de Pensiones Eurostoxx 50 de ING y estaba leyendo el informe trimestral cuando me he topado con lo de «gastos imputables al plan», lo he buscado y aquí estoy.

Muchísimas gracias. Ya me lo iré leyendo todo detenidamente hasta interiorizarlo.

P.D. Se acaba la deducción por plan de pensiones y estoy buscando la manera de recuperarlo sin que le salten las alarmas a Hacienda.

Me alegra que te haya sido útil el post 🙂

Los PP no pierden por completo la deducción sino que la reducen a 2.000€ (lo sé una ruina).

Los planes de pensiones de empresa mantendrán los 8.000€ por lo que se podrá aportar 8.000+2000. Ahora habría que conseguir un buen plan de pensiones de empresa.

Un saludo,

Alejandro

Soy pobre y 500€ de deducción en la renta se agradecen.

Enron tenía un plan de pensiones de empresa casi tan bueno como el de los chilenos. Mi «pensión», al igual que los ahorros, están en ETFs.

Voy a llevarme la pensión de ING ipso facto.

¡Listo! ¡Muchas gracias Alejandro!

Traspaso el Eurostoxx 50 y el S&P500 que tengo en ING a Indexa Más Rentabilidad en SelfBank.

Y de la noche a la mañana 100 €de gastos que me quito por cada 10,000 €.

También tengo cuenta en Renta4, pero me fui a SelfBank/DeGiro cuando vi las comisiones por operar en ETFs…

Con el tema de recuperar la inversión, puedo esperar a que pasen 10 años, o a que me despidan en la empresa.

Has ganado un follower y un amigo… Tambien tengo cuenta en Rankia, donde he constatado un «error» gordo de ING a la hora de contratar una ETF.

https://www.rankia.com/foros/fondos-inversion/temas/4803440-ing-calcula-mal-comision-compra-etf?notificacion=s9NiGA7wIzo%3D–S2URs8P4HS3HtGGB–fo38owddd0Y2VlHO3Nywng%3D%3D&open_dialog=voto_4803440&page=1

No te vas a librar de mi, aunque una vez que tenga mi cartera con costes mínimos y el riesgo adecuado, la idea es no tocarla.

¡Hola Pedro!

Me alegra muchísimo que te haya sido útil el artículo 🙂

Acabo de leer tu post en Rankia sobre ING y me he quedado muy sorprendido por eso forma de «informar»…o mejor dicho «malinformar».

Yo fui cliente de ING mucho tiempo (cuenta Nómina, Naranja y bróker). Hace tiempo que me llevé la nómina a Abanca harto de la web de ING. Brókers utilizo SelfBank y DEGIRO.

Un saludo,

Alejandro

Muy interesante la información que aportas! Gracias!

Como decía otra persona en tus comentarios, espero impaciente tu desglose de gastos de los planes de pensiones de MyInvestor.

Yo he contratado el de Indexa (y no me arrepiento para nada, al contrario) y ahora he traspasado los de ING a MyInvestor por el porcentaje que es mayor en RV (Indexa te lo realiza en base a tu perfil) y por el ahorro de costes. Pero si tiene “letra pequeña” como Finzens, me sentiría engañado sinceramente.

P.D. Este enlace me lo envío un usuario de un conocido foro de coches, jeje.

Hola David,

Me alegra que te haya gustado el artículo para ahorrarte unos cuantos euros…y que se mencione mi blog en el conocido foro de coches 😉

Sobre el reparto RF/RV en Indexa, siempre tienes la posibilidad de contratar sus dos PPs por separado (e.g. en SelfBank) y gestionar tú cuánto invertir en cada uno.

Un saludo,

Alejandro

ABANCA es Caja Galicia, la que más estafó con preferentes, despidiendo a quienes se negaran. Les estoy troleando con la cuenta Clara y la semana pasada le he puesto una reclamación en el BdE.

La venganza es un plato que se sirve frío. ¡Por mi y todos mis compañeros de que fueron obligados a estafar a viejos!

Hola Alejandro.

¿ Crees que esta letra pequeña de Finizens será igual en sus planes indexados?. Tengo ahorros repartidos en sus planes y en los de Indexa y de ser así me plantearía quitarlos con ellos.

Gracias por tu ayuda.

Un saludo.

Quería decir en sus fondos indexados…

Buenas Alejandro:

Gracias por el análisis.

Precisamente hoy estaba revisitando el debate que sobre CP/Blogehead tuviste con Giorgio (Finizens) en Rankia, y me ha venido a la cabeza que a primeros de año pregunté directamente a Finizens sobre el coste total de los Planes de Pensiones.

Su respuesta para el 2021 fue:

– 0,4% de Gestión

– 0,05% de Depositaría

En cuanto a los % de costes finales por Gastos Corrientes y Otros gastos en 2020 indicaron que en el apartado de gastos corrientes el coste medio de los Planes de Pensiones es el 0,08% y la estimación del apartado otros gastos para el ciclo de inversión de un cliente en un Plan de Pensiones es del 0,02%, pero que para el año 2020 fue del 0,12%.

Recuerdo que cuando les pregunté, no tenían los datos actualizados en la web. Ahora parece que sí.

Espero que sea de utilidad.

Saludos,

Jesús

Hola Jesús,

Muchas gracias por tu comentario. En el apartado «Otros gastos» creo que deberían poner ambos datos. Los que tuvieron en el año anterior y los que estiman alcanzar según vaya creciendo el tamaño del plan de pensiones (que es a lo que se refieren con «un periodo de inversión» como indican en la web).

Será interesante ver cómo evoluciona este artículo a lo largo de los años 😉

Un saludo,

Alejandro

Hola Alejandro,

Muchas gracias por toda la información, oro puro, como siempre.

He hablado con My Investor, sobre su PP Indexado Global.

Me dicen que los únicos gastos son los de depósito, 0,08% y de gestión, 0,38%, y que no tienen comisiones por corretaje, ni cambio de divisa, de auditoría, del ETF, ni por la gestión de BNP.

¿Es esto posible, o la persona que me atendió al teléfono no era consciente de estos gastos ocultos?

He buscado en su web, en la ficha y en el informe y tampoco esta información…

Muchas gracias!

Juan

Hola Juan,

Eso es justamente lo que ellos ponen en su web. A mi me extraña mucho ya que esos gastos están ahí (ETF, corretaje, etc).

Ellos dicen que no los repercuten al cliente pero es dificil comprobar que dicen la verdad.

Un amigo intentó hacer un análisis exhaustivo con sus informes trimestrales y no pudo llegar a ninguna conclusión clara al respecto…

Un saludo,

Alejandro