Los ETFs son una de las opciones que tenemos cuando queremos invertir a través de un índice.

Sin embargo, la mejor fiscalidad de la que gozan los fondos de inversión en España ha hecho que la inversión en ETFs no acabe de despegar entre los pequeños inversores.

No obstante, en ocasiones los ETFs son la única alternativa disponible para invertir en ciertas clases de activos. Por ejemplo, para invertir en Letras del Tesoro alemán para el cash de la Cartera Permanente o si queremos invertir en oro sin comprarlo físicamente.

Un error habitual entre aquellas personas que comienzan a operar con ellos es hacerlo igual que lo harían con un fondo indexado. Abren su bróker en cualquier momento de la sesión bursátil, lanzan una orden de compra a mercado y listo.

Sin embargo, los ETFs tienen una estructura interna muy particular y hay una serie de precauciones que debemos tomar antes de operar con ellos. Si desconoces qué es un ETF o cuál es su funcionamiento interno, te recomiendo que antes leas este artículo.

En este artículo vamos a ver 3 errores que debes evitar cometer al invertir en ETF.

Contenido

No utilizar órdenes limitadas

Una de las ventajas de los fondos indexados para los inversores novatos es su sencilla operativa.

Para comprar participaciones de un fondo simplemente debemos:

- Acceder a la web del banco comercializador

- Buscar el fondo a través de su nombre o ISIN

- Introducir el importe a invertir

- Confirmar la orden

A partir de ese momento, deberemos esperar a que cierren los mercados para que el fondo calcule su valor liquidativo y, tras 2 o 3 días, tendremos nuestra orden ejecutada y las participaciones en nuestra cuenta.

En el caso de los ETFs la operativa es muy diferente.

Cuando uno entra por primera vez en su bróker para operar en ETFs, vemos que existen diferentes tipos de órdenes. De entre todas ellas, cuando no se tiene experiencia en ETFs se suele elegir la orden «de mercado».

Lanzando este tipo de orden estamos diciendo a nuestro bróker compraremos al precio que solicite el mercado. Es decir, el precio más bajo que vamos a aceptar es el precio de venta mostrado en la parte de la horquilla de compra-venta.

En el caso de que el número de participaciones a comprar sea superior a las ofertadas por esa orden de venta más baja, pasaremos a la siguiente orden y así sucesivamente.

Esta orden tiene el riesgo de que se produzcan incrementos de precio entre las órdenes y acabemos comprando a precios muy elevados. Incluso a precios por encima del valor liquidativo del ETF. En este caso, el ETF cotiza con prima.

Estos incrementos de precio de mercado muy por encima del valor liquidativo ocurren cuando el participante autorizado aún no ha detectado esta discrepancia o no ha tenido tiempo para realizar el correspondiente arbitraje que reduzca su precio.

El mismo proceso inverso puede ocurrir cuando somos vendedores. Una caída de la demanda o aumento de la oferta puede provocar una caída del precio por debajo de su valor liquidativo. En este caso, el ETF estará cotizando a descuento.

Para reducir al máximo la prima que pagamos en la compra o el descuento que aplicamos en la venta, lo más recomendable es utilizar órdenes limitadas.

Las órdenes limitadas nos permiten poner un techo al comprar y un suelo al vender.

La gran duda de muchos es: ¿cuál debe ser el valor de la orden limitada?

Una buena práctica es utilizar la horquilla como referencia para marcar el precio de esta orden limitada.

Si queremos priorizar la ejecución sobre el precio, podremos crear una «orden limitada de mercado» (traducción libre del término «Marketable limit order»). Esta orden no es un tipo de orden que encontrarás en tu bróker. Simplemente es un término para definir una orden que tiene los beneficios de las órdenes limitadas mientras priorizamos la la ejecución sobre el precio como sucede con las órdenes a mercado.

En esta orden situaremos nuestra oferta de compra unos céntimos por encima del mejor precio de venta. En caso de ser vendedores, la situaremos unos céntimos por debajo del mejor precio de compra.

Algunos brókers ofrecen un tipo de orden denominada «por lo mejor» que es muy similar a esta «orden limitada de mercado». La única diferencia es no debemos indicar el precio ya que la orden se limitará automáticamente a la mejor oferta realizada por los vendedores.

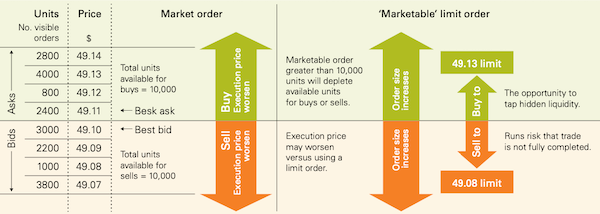

En la imagen inferior podemos ver un ejemplo de orden limitada de mercado.

La horquilla de compra-venta en este ejemplo es 49,10-49,11. Si lanzáramos una orden de compra de mercado de 10.000 participaciones, recorreríamos por completo el libro de órdenes con un precio de compra medio de compra de 19,1272$. Si el número de participaciones fuese mayor a 10.000, nos entraría cualquier orden con precios por encima de los 49,14$.

En el caso de haber lanzado una orden de compra limitada a 49,13$, habríamos comprado 7200 participaciones y quedaríamos a la espera de la entrada de otras 2800 participaciones a un precio igual o inferior a 49,13$.

Finalmente, si buscamos priorizar precio sobre ejecución, deberíamos situar nuestra orden por debajo del valor precio de venta para una compra o por encima para una venta.

Operar durante la apertura y cierre de mercado

La apertura y cierre de los mercados son momentos de elevada volatilidad y esto no es ajeno a la operativa con ETFs.

Entre el cierre del mercado y su apertura al día siguiente, es probable que hayan ocurrido eventos que afecten a la cotización de sus valores.

Por ese motivo, durante los primeros minutos tras la apertura del mercado se suelen producir momentos de elevada volatilidad donde los participantes buscan asignar un precio adecuado a los valores según lo que haya ocurrido en la horas previas al cierre.

El cierre de mercado es otro de los momentos de elevada volatilidad. En el caso de los ETFs, los participantes autorizados suelen dejar de dar liquidez al mercado por lo que la horquilla de compra-venta puede ensancharse considerablemente.

Si no queremos vernos perjudicados por estos momentos de alta volatilidad, es recomendable evitar operar durante la primera media hora tras la apertura y la media hora anterior al cierre.

Operar cuando el mercado subyacente está cerrado

Los ETFs, igual que los fondos indexados, calculan su valor liquidativo diariamente tras el cierre de los mercados locales.

Sin embargo, al contrario de los fondos de inversión, los inversores en ETFs no adquieren las participaciones según ese valor liquidativo sino al precio de mercado definido por la oferta y la demanda.

Para que ese precio de mercado se aproxime a un valor «justo», los participantes autorizados arbitran el mercado utilizando como referencia el valor liquidativo intradía (iNAV). El iNAV no es más que un cálculo continuo durante toda la sesión bursátil del valor «justo» de una participación. Para realizar este cálculo, los participantes autorizados necesitan que el mercado subyacente del ETF esté abierto.

Uno de los «problemas» de ciertos ETFs es que el mercado subyacente se encuentre en una zona horaria distinta al mercado de cotización del propio ETF. Esto provocará que, en ciertos momentos, el ETF esté cotizando mientras su mercado subyacente está cerrado.

Por ejemplo, si operamos en la bolsa alemana sobre el ETF iShares Core S&P 500 (SXR8) entre las 9:00 (apertura Xetra) y las 15:30 (apertura NYSE) hora local, el ETF estará cotizando en Alemania durante varias horas con el mercado estadounidense cerrado.

En estos momentos, el ETF puede comenzar a cotizar con prima o con descuento respecto su valor liquidativo.

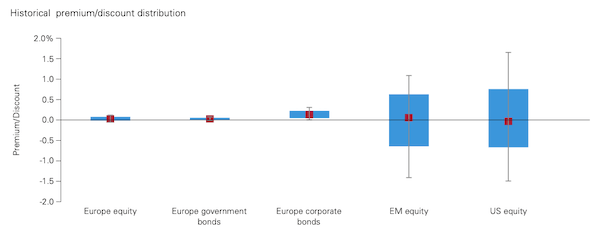

En la imagen inferior tenemos el histórico de prima/descuento de diversos ETFs cotizados en Europa agrupados por su categoría en Morningstar: RV Europea, RF gubernamental europea, RF corporativa europea, RV Emergentes y RV USA.

Cada caja azul muestra la prima/descuento medio de todos los ETFs de la categoría en el rango de percentil 5-95.

Como se puede ver, los ETFs de renta variable de países emergentes y EEUU fueron los que tuvieron mayores divergencias entre su precio de mercado y su valor liquidativo. Precisamente, porque sus mercados subyacentes se encontraban cerrados una gran parte de la sesión mientras los ETFs estaban cotizando.

Por lo tanto, si es posible, antes de operar con un ETF internacional debemos esperar a que su mercado subyacente esté abierto. De esta forma, los participantes autorizados podrán valorar correctamente las participaciones y nosotros podremos adquirirlas a un precio de mercado justo.

Resumen y conclusiones

Tanto si eres un inversor novato como si tienes experiencia en inversión bursátil, es importante conocer cómo funcionan internamente los ETFs antes de invertir en ellos.

Su operativa no es compleja pero sí existen una serie de principios fundamentales que debemos conocer.

Dominados estos conceptos y aplicando las reglas explicadas en este artículo la inversión en ETFs acaba siendo tan sencilla como operar con fondos indexados.

Gracias x el articulo Alejandro. Aunque no opero con ETF’s nunca está de más ampliar tu cultura financiera.

Saludos

¡De nada inversor impasible!

Nunca se sabe cuándo vamos a tener que echar mano de los ETFs 😉

Un saludo,

Alejandro

SE NECESITA UN OPERADO DE BOLSA O DIRECTAMENTE UN USUARIO COMUN PUEDE HACER LA OPERACION ?

Buenas,

Cualquiera puede realizar la operación a través de un bróker.

Un saludo,

Alejandro

Y si el mercado subyacente es global, a qué hora habría que operar?