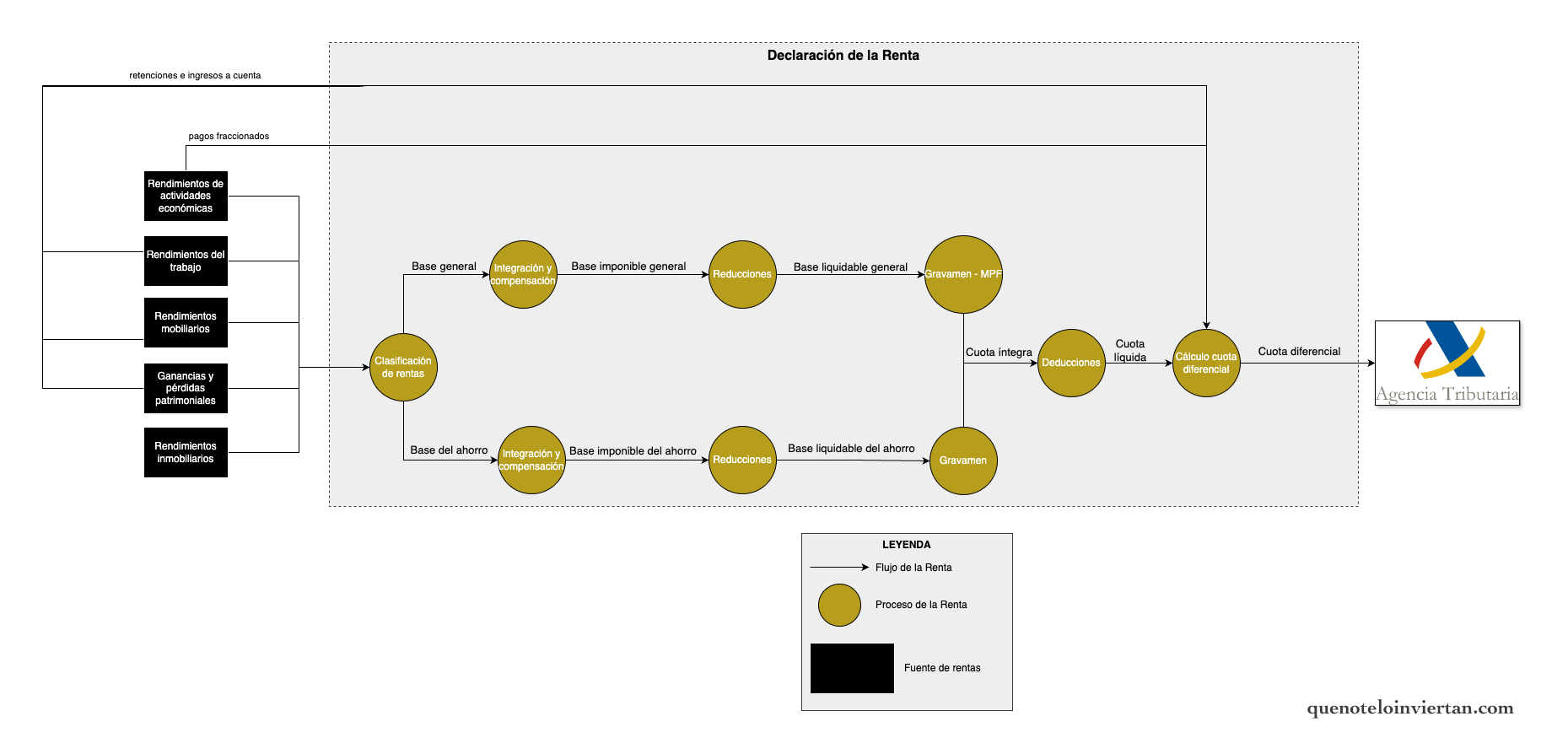

Tras aplicar los tipos de los diferentes tramos, obtenemos la «cuota íntegra».

En el caso de la base general, a la cuota íntegra se le resta el «mínimo personal y familiar» (MPF).

El mínimo personal y familiar es una disminución del IRPF que depende de las circunstancias personales y familiares de cada uno (hijos a su cargo, personas con discapacidad, etc).

Deducciones

La cuota íntegra se puede reducir gracias a las «deducciones» (no confundir con las «reducciones»).

Las reducciones reducen la base imponible y, por lo tanto, reducen el tipo impositivo a aplicar.

En cambio, las deducciones reducen la cuota íntegra y reducen la factura fiscal independientemente de las rentas de cada uno.

Tras aplicar las deducciones obtenemos la «cuota líquida».

Salida del sistema: la cuota diferencial

Una vez calculada la cuota líquida, estamos a un paso de saber si la declaración de la Renta nos sale a pagar o a devolver (**).

Para ello, a la cuota líquida le restamos lo que hemos ya pagado a Hacienda por adelantado mediante los ingresos a cuenta y pagos fraccionados.

Así obtendremos la «cuota diferencial».

Si la cuota diferencial es positiva, nos sale a pagar.

Si es negativa, nos sale a devolver.

Ahora, ya tienes el mapa para hacer tu declaración de la Renta.

Si no las has presentado, te recomiendo que entres en Renta Web y busques cada uno de los conceptos que te he explicado hoy.

Porque recuerda, si no conoces las reglas, no puedes ganar el juego.

(*) Esta división es una simplificación.

(**) Realmente, habría que aplicar los incrementos y deducciones para obtener la cuota resultante, pero, por sencillez, nos saltamos ese paso.