Monsieur Leblanc entra en su sucursal bancaria.

«Je voudrais parler avec le directeur, s’il vous plaît», dice él.

Nada más ver al director, solicita una hipoteca a 30 años para su flamante casa valorada en 250.000€.

El único requisito es que la cuota sea constante durante toda la vida del préstamo.

Él es un «bon vivant» y quiere saber lo que va a pagar todos los meses para gastar el resto en Bordeaux y foie gras.

El director le propone lo siguiente:

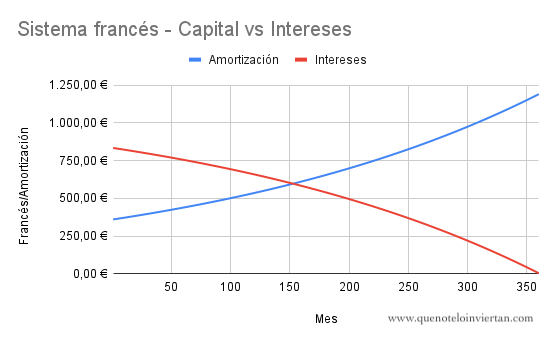

«De acuerdo, vas a pagar todos los meses la misma cuota. Pero, a cambio, apenas amortizarás capital durante los primeros años de la hipoteca. No será hasta la mitad de la vida del préstamo que el capital amortizado supere a los intereses».

Le enseña la gráfica del préstamo.

Desglose de amortización de capital e intereses de la hipoteca de Monsieur Leblanc

«C’est parfait», contesta el francés y se va de la sucursal cantando la marsellesa.

A continuación, Herr Müller entra en la sucursal.

«Ich möchte mit dem Director sprechen, bitte» dice el tosco alemán.

Entra en la oficina del director y le solicita otra hipoteca de 250.000€.

El director, que quiere marchar a tomar el café, le propone la misma fórmula que al francés.

«Nein, nein», contesta Herr Müller.

No le gusta eso de pagar tantos intereses al principio.

Prefiere amortizar todos los meses la misma cantidad del préstamo.

El director, a regañadientes, le propone otra solución:

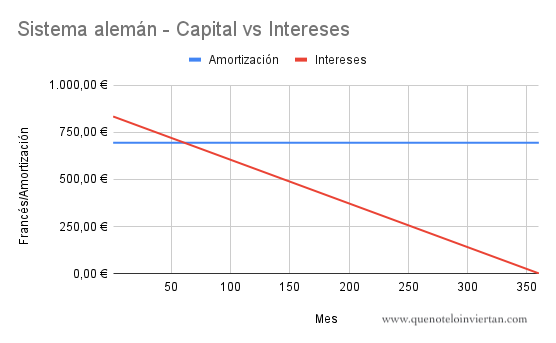

«En este caso, te propongo una cuota variable que se irá reduciendo con el paso del tiempo. Sin embargo, el importe de esta cuota será bastante superior durante los primeros años del préstamo».

Le muestra la gráfica del préstamo.

Desglose de amortización de capital e intereses de la hipoteca de Herr Müller

El alemán, que tenía un buen colchón para afrontar esta mayor cuota durante los primeros años, acepta el acuerdo e invita al director a una Weissbier.

Y así fue cómo nacieron el sistema de amortización francés y alemán.

Bueno, no nacieron así, pero ahora estoy seguro que de desde hoy conoces las diferencias entre ambos .

Si alguna vez has solicitado un préstamo, el sistema francés es el habitual en la mayoría de productos financieros en España.

El alemán es desconocido por el gran público y yo mismo lo descubrí durante la preparación del EFA.

Nunca he solicitado ningún préstamo pero tengo especial curiosidad por conocer si alguien ha conseguido una hipoteca con el sistema alemán.

¿Conocías los dos sistemas y sus diferencias? ¿Cuál de los dos te parece más atractivo?